La pandemia acelera el ajuste de capacidad del sector bancario, pero ¿supondrá un definitivo impulso a la sustitución del modelo productivo?

Junio de 2021

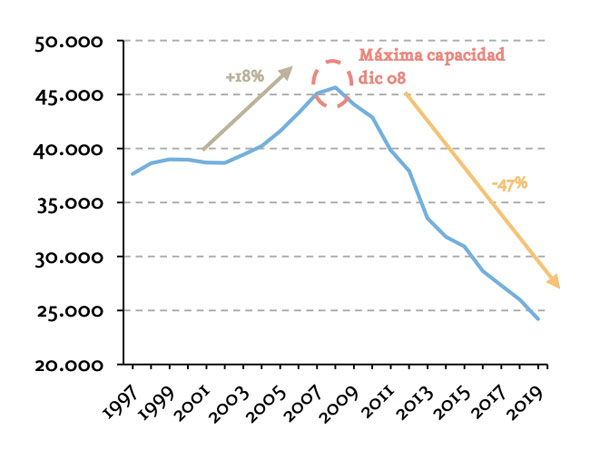

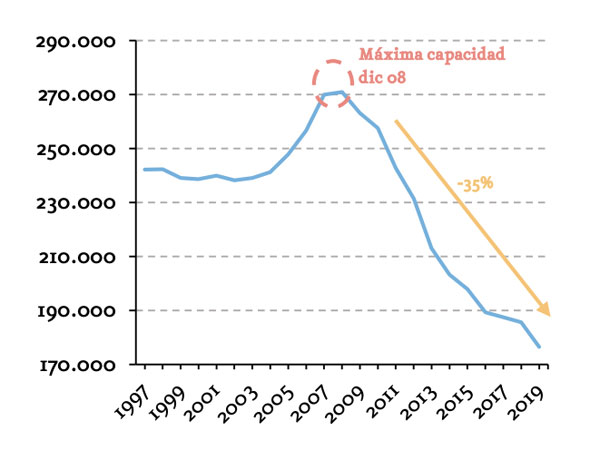

Más de una década de ajustes de capacidad instalada tras la crisis anterior

La crisis de 2008, al contrario que la actual, tuvo su origen en el sector financiero, lo que provocó desde entonces cambios en bases esenciales del negocio bancario, como el inicio del abandono del modelo extensivo de distribución bancaria propio de la banca en España. Esa crisis evidenció los excesos financieros y económicos que se habÃan fraguado en los años previos, especialmente en las economÃas más desarrolladas, no olvidemos, con el soporte y apoyo del propio sector financiero que se benefició de años de rentabilidades sobre el capital de dos dÃgitos y un periodo de expansión sin precedentes.

La explosión, y consiguiente digestión, de estos excesos supuso para el sector financiero una recomposición del balance, por el necesario saneamiento de los activos improductivos y una fuerte caÃda de las necesidades de financiación del sector privado, lo que fue la antesala de un enorme ajuste de capacidad operativa con el objetivo principal de recuperar algo de rentabilidad y hacer más eficiente el modelo bancario.

Ese ajuste de capacidad operativa que, aunque no fue exclusivo de nuestro sector bancario fue especialmente intenso en el caso español, se saldó con una reducción de prácticamente el 50% de las oficinas y el 40% de los empleados desde el punto álgido de toda la serie histórica alcanzado en 2008.

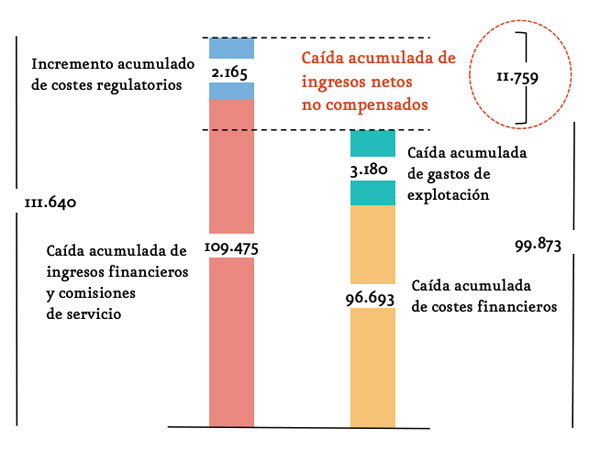

Sin embargo, ese ajuste de capacidad, que ascendió a unas 22.000 oficinas y más de 95.000 empleados no se reflejó Ãntegramente en los gastos de explotación, ya que solo se redujeron apenas un 11% (3.200 millones de euros), cuando la caÃda acumulada de los ingresos financieros superó con creces a la caÃda de costes de explotación y financieros (en más de 11.500 millones de euros). Fruto de un ajuste de tal magnitud en la capacidad instalada hubiéramos esperado una caÃda de gastos de explotación por encima del 20% o el 25%.

Ajuste de capacidad no necesariamente es igual a transformación del modelo productivo

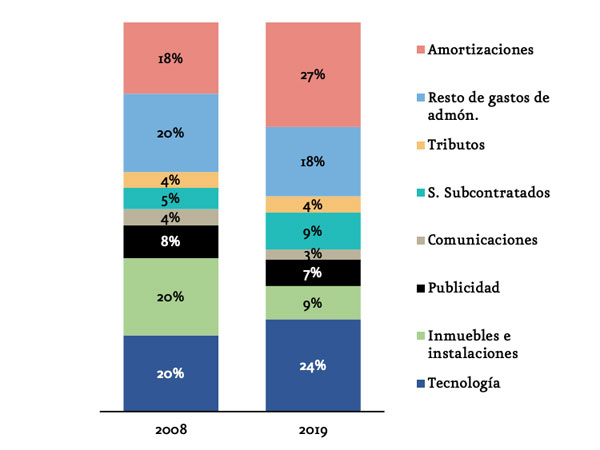

Esta reducción limitada de los gastos de explotación se produjo al tiempo que una recomposición de los gastos de explotación, reduciendo los gastos de personal e incrementando el peso de los gastos de administración y las amortizaciones.

De una distribución del 61% - 39% entre gastos de personal y gastos de administración y amortizaciones en 2008, pasamos a un peso similar, 52% - 48%. La necesidad de mantener las funciones bancarias, dar respuesta a los nuevos requerimientos regulatorios y el inicio de una estrategia de mayor digitalización ante la creciente demanda de canales digitales provocó este efecto sustitución, pero, sobre todo, puso de manifiesto una incapacidad de escalar los recursos actuales y, por tanto, la imposibilidad de conseguir una transformación de la manera de realizar los procesos bancarios en un escenario de mucha menor capacidad instalada.

Ambas circunstancias ponen de manifiesto una fuerte rigidez a la baja de los gastos totales de explotación de la banca, lo que no es incompatible con una elevada flexibilidad o variabilidad en su composición.

Consecuencia de esa necesidad de mantener o incrementar funciones, las partidas de gastos que más han crecido son aquellas asociadas a tecnologÃa, tanto gastos operativos (opex) como inversiones (capex), asà como las asociadas a los servicios subcontratados para sustituir funciones o servicios que se habÃan desarrollado internamente. Por su lado, consecuencia del ajuste de plantilla y oficinas, los gastos de explotación que más se redujeron fueron las de los gastos de personal y los gastos inmobiliarios (-20/25% y -30/40% respectivamente).

Este proceso de sustitución de unas partidas de gastos por otras, fruto de la mencionada rigidez que impide descender por debajo de un determinado nivel de gastos, parece suponer un pequeño fracaso en los objetivos de mejora de la eficiencia explÃcitos en los ajustes de la capacidad instalada.

La continua necesidad de realizar esfuerzos en tecnologÃa supone reconocer la falta de escalabilidad y de funcionalidad de las estructuras instaladas. Igualmente, en lo que se refiere a las plantillas de servicios centrales, estas no han podido asumir el incremento de requerimientos regulatorios y el mayor soporte comercial a una menor fuerza de ventas, a lo que hay que añadir las labores de soporte administrativo y de control para la red de oficinas, afectada por el fuerte descenso de la red fÃsica, pero no de descensos de los niveles de demanda de servicios de los clientes paralelos a los de la capacidad instalada.

El COVID-19 ha acelerado la tendencia hacia la digitalización

Y es que, sin haber digerido los efectos de la crisis pasada, la emergencia de la COVID-19 supone una nueva vuelta de tuerca en la necesidad de abordar un verdadero proceso de transformación del modelo productivo bancario.

La COVID-19 está suponiendo una nueva presión sobre los tipos de interés, márgenes y cuentas de resultados, pero no están siendo los únicos efectos de la pandemia sobre el negocio bancario. Junto a estos efectos económicos hay que considerar los organizativos y tecnológicos cuyo principal exponente es la aceleración en la digitalización de los canales de comunicación, relación y distribución de los servicios bancarios, lo que ha provocado la pérdida de valor de los canales fÃsicos como punto de contacto con los clientes y consumidores de servicios financieros.

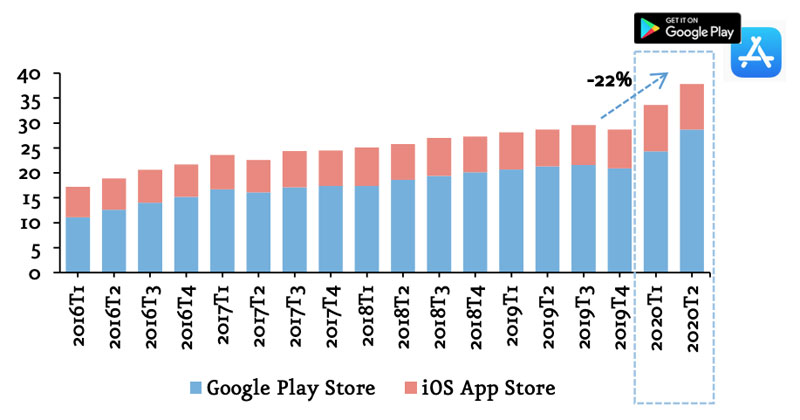

La crisis de la COVID-19 ha supuesto una aceleración global de este cambio que se venÃa produciendo, de manera intensa en el último lustro, como consecuencia de la revolución digital, pero que se habÃa producido especialmente en otros sectores diferentes a los servicios financieros. Hemos observado una mayor intensificación del consumo de servicios digitales asociados al confinamiento, desde descargas de aplicaciones, hasta servicios de restauración o de gestión del teletrabajo y socialización.

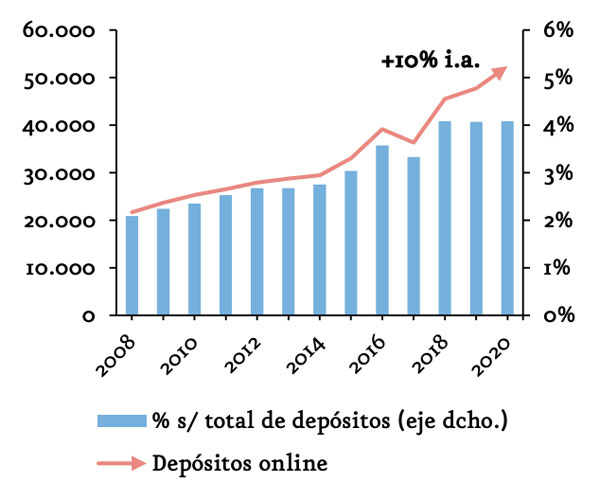

Sin embargo, también estamos asistiendo a un mayor incremento del uso de canales digitales de los bancos tradicionales para la contratación de servicios y productos. Este fenómeno se plasma en el fuerte incremento de los clientes considerados como digitales y en el cambio sustancial en los métodos de pago por parte de la demanda, acelerando el cambio del uso del efectivo hacia tarjetas fÃsicas o monederos virtuales.

Estos cambios, que se han acelerado especialmente con la crisis del coronavirus, han provocado una fuerte disminución del valor estratégico de las oficinas bancarias en términos de punto de contacto con el cliente y, en particular, por un traslado de una parte importante de la actividad administrativa y comercial a canales digitales.

La pandemia, ha intensificado el cambio en los hábitos de relación de los consumidores que ya estaba teniendo lugar antes de 2020. La crisis del coronavirus, y muy especialmente al hilo de los confinamientos más «duros», ha supuesto la entrada de nuevos consumidores tecnológicos no tradicionales, lo que ha provocado que las entidades financieras reactiven, incluso adelanten, los procesos de transformación tecnológica, ya no solo para competir con las nuevas entidades digitales con estructuras de costes ágiles, sino por el cambio de la propia demanda de sus clientes.

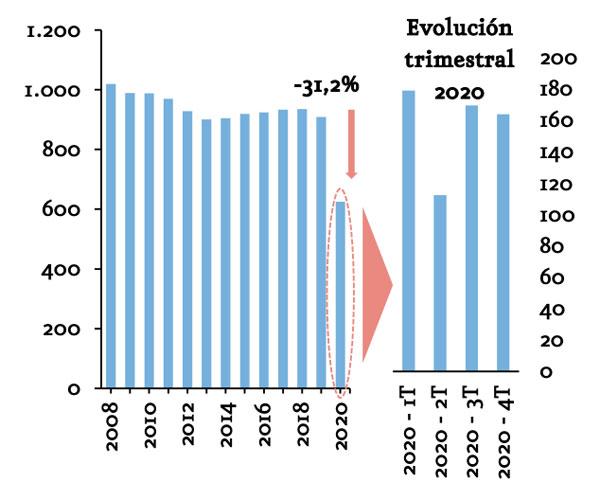

Según el X Informe sobre Tendencias de Medios de Pago, realizado por Minsait Payments en colaboración con Afi, el 70% de los españoles ha reducido el uso de efectivo en 2020, lo que ha provocado una disminución de las operaciones de retirada de efectivo de los cajeros en el territorio español del 31% en un solo año hasta duplicar la ratio de operaciones realizadas en TPV frente a las retiradas de efectivo. El coronavirus también ha impulsado la digitalización de los clientes bancarios, estimándose que alrededor del 40% utiliza semanalmente la aplicación móvil de su banco.

Durante esta pandemia la banca ha sido capaz de romper barreras y frenos tradicionales como:

- La oficina como centro principal de relación con el cliente.

- La seguridad jurÃdica de la contratación fÃsica.

- La desconfianza de clientes y las propias entidades en que la actividad financiera es una relación de confianza persona a persona.

La pregunta que cabe hacer es si la ruptura de estas cadenas es definitiva o solo transitoria asociada a un confinamiento duro y extraordinario...

Aprovechar la disrupción de la crisis para acometer el cambio de modelo productivo

La presente crisis supone una presión adicional al sistema bancario, unida a la presión ya existente derivada de la crisis anterior: mantenimiento de tipos de interés prácticamente negativos durante la próxima década, estrechamiento de los márgenes de rentabilidad a consecuencia del incremento de la competencia a raÃz de la situación de tipos reducidos con lo que la fijación de precios gana peso, elevadas presiones en el reconocimiento de deterioros del balance y el futuro incremento de la morosidad, asà como la futura reducción del volumen de negocio, son algunos aspectos que amenazan el futuro del negocio bancario.

El pasado reciente, el ajuste de capacidad de la década 2010-2020, y la consecuente recomposición de gastos a la que hemos asistido, nos demuestra que una reducción de capacidad instalada por sà sola no es eficaz, ya que a corto plazo puede suponer una mera recomposición de los gastos, pero no una forma real de compensar la caÃda de los ingresos, tal y como hemos señalado antes.

Ante estas perspectivas, agravadas por la crisis, es necesario desarrollar un nuevo modelo productivo, lo que hemos denominado una «destrucción creativa» del modelo productivo anterior, al más puro estilo schumpeteriano, lo que implica la «creación» de nuevos procesos que permitan dar respuesta a las funciones bancarias, la regulación y las tendencias de digitalización de la economÃa pero basados en modelos organizativos y tecnologÃas más productivas y escalables y/o en la participación de terceros más eficientes en las cadenas de valor bancarias. Es decir, un proceso de replanteamiento del conjunto de componentes y procesos que configuran el modelo productivo bancario, que implica «tirar a la basura» muchos de sus componentes y procesos actuales, para hacerlo más orientado al cliente, más transversal, más ágil, más eficaz y eficiente y compatible con las diferentes formas de demandar servicios financieros de forma efectiva.

Este nuevo modelo productivo descansa sobre dos principios: (i) rentabilizar el modelo de negocio actual y (ii) crear un modelo de distribución bancaria que aporte valor a la entidad y el cliente, todo ello con una estructura de costes más sostenible para conseguir la estabilidad de la capacidad de generar resultados alineados con la rentabilidad exigida por el accionista, lo que redundará en la estabilidad del propio sistema.

Este «tirar a la basura» en aras de recuperar la rentabilidad futura podrÃa implicar penalizaciones a corto plazo de la cuenta de resultados y, en consecuencia, de las ratios de solvencia para las que habrÃa que contar con la complicidad de los supervisores. Nuestras estimaciones ponen de manifiesto necesidades de reducción de costes operativos desde niveles del 20% hasta niveles del 40% en función de las caÃdas de ingresos y funcionalidades de los procesos y tecnologÃas instaladas. Esta destrucción creativa va a implicar asumir costes de reestructuración y amortización anticipada elevados que a corto plazo puede penalizar la generación orgánica de capital por lo que contar con la flexibilidad de supervisores es esencial.

Este reto productivo, que tiene lugar en un contexto arduo para la futura rentabilidad bancaria, es fundamental para la supervivencia de las entidades bancarias. Es por ello por lo que la eficiencia del sistema bancario se configura como el nuevo reto de un negocio fundamental para el mantenimiento de la intermediación financiera. Por ello, aquellas entidades que consigan recomponer el modelo productivo desde una perspectiva estratégica, operativa, tecnológica y con liderazgo, llevando a un nuevo nivel la recomposición de la capacidad, serán aquellas que consigan una rentabilidad sostenible y recurrente en el tiempo, mientras que las últimas en acometer serán absorbidas por la vorágine del cambio que a la luz de los indicadores parece inevitable.