España: deuda en negativo

Diciembre de 2020 La subasta del bono español a diez años celebrada a mediados de diciembre se salda a una TIR del -0,016%, mÃnimo histórico. La caÃda de coste de emisión es paralela a la reducción de la prima de riesgo en el mercado secundario, ya en mÃnimos de 2019. La actual dinámica de convergencia de la deuda española frente a otros emisores del área euro podrÃa continuar durante 2021. Estas favorables condiciones de financiación son clave para la sostenibilidad de la deuda pública, en especial hasta que la recuperación económica se consolide.El Tesoro emitÃa el 10 de diciembre deuda a diez años a un tipo negativo (-0,016%) en condiciones de fuerte demanda en la subasta. Este hecho, histórico para nuestra economÃa, se produjo el mismo dÃa en que el BCE anunciaba el aumento de tamaño y duración del programa de compras PEPP, asà como más operaciones de inyección de liquidez condicionadas a largo plazo (TLTRO III). El dÃa siguiente, el Consejo Europeo conseguÃa cerrar la aprobación definitiva del presupuesto europeo plurianual y el Fondo de Recuperación.

Ambas variables, las compras de deuda del BCE y el salto cualitativo en la unidad europea que supone la financiación común del esfuerzo de reconstrucción tras la pandemia, son las bases sobre las que se apoya la reducción del riesgo sistémico en el área euro que fuerza, en un entorno de persistencia de tipos bajos y búsqueda de rentabilidad frente a los tipos libres de riesgo, el hundimiento de costes de financiación de la deuda española y del resto de emisores soberanos, periféricos y del núcleo. Juega a favor también la ausencia, en el horizonte previsible, de fuentes de riesgo idiosincrático en las principales economÃas de la periferia.

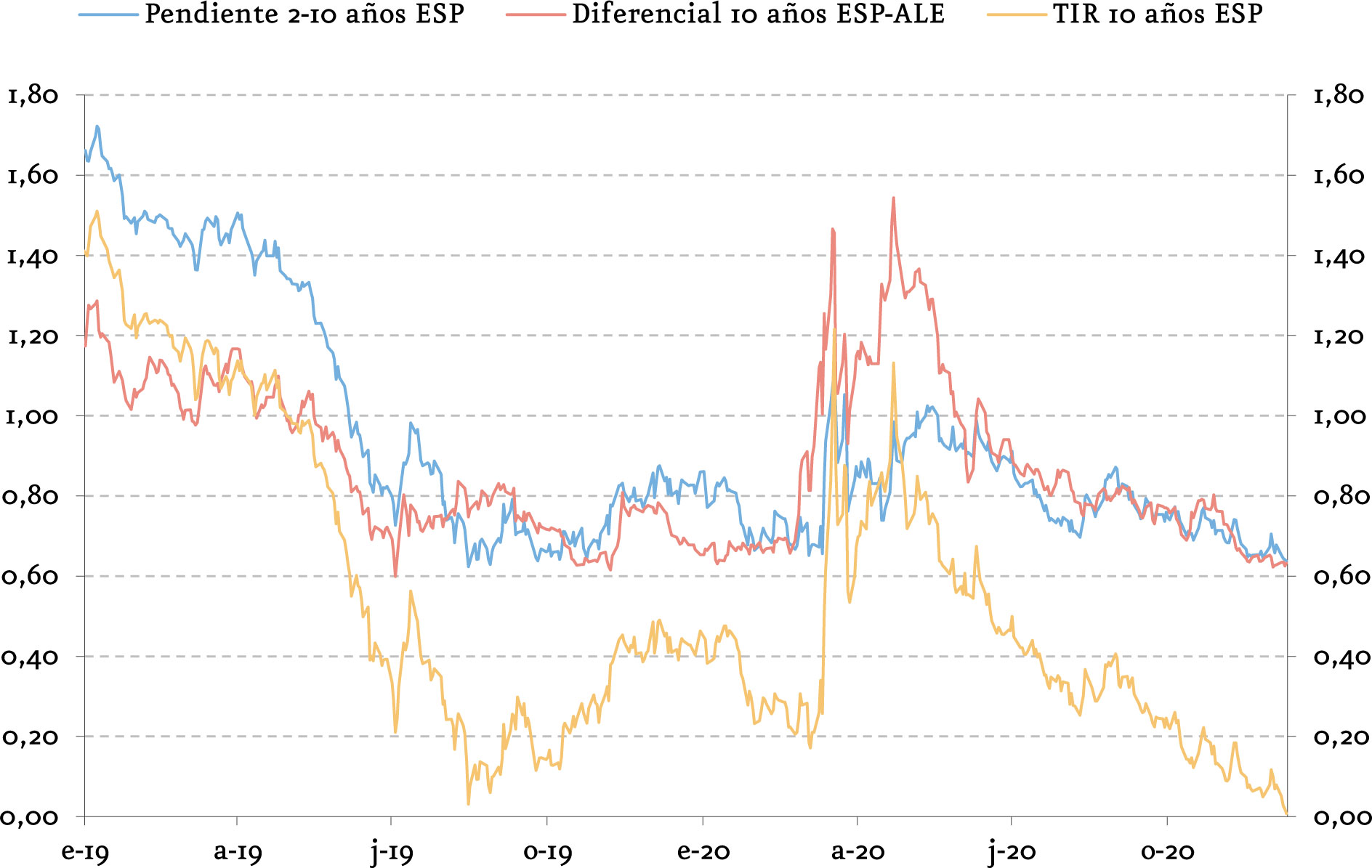

Esta caÃda a mÃnimos históricos del coste de emisión de la deuda española es paralela a la reducción de diferenciales frente a la deuda alemana, que se produce de forma más intensa en los tramos largos de la curva, derivando en un intenso aplanamiento de pendiente. Este movimiento refleja el progresivo desplazamiento de las posiciones inversoras en deuda española hacia vencimientos cada vez más largos a medida que los niveles absolutos de rentabilidad han ido cayendo. Asà pues, el mÃnimo histórico de TIR concluye con la prima de riesgo más baja desde diciembre de 2009 y con la pendiente más plana desde septiembre de 2008.

Una convergencia adicional de la curva de deuda española hacia los niveles de rentabilidad y las pendientes que exhiben emisores soberanos del denominado «semi núcleo» del área euro (Bélgica, Irlanda, Francia) es probable, dada la expectativa de continuidad de los factores estructurales que han apoyado el movimiento de los últimos meses. De producirse, el hipotético recorrido a la baja en diferenciales (estos paÃses cotizan entre 35-40 p.b. por debajo de la deuda española) se extenderÃa a una convergencia en pendientes de la curva, hoy 20 y 25 puntos básicos más altas en el caso español.

El alza experimentada por los tipos de interés a largo plazo en EE.UU., cuya referencia a diez años ha casi duplicado su TIR entre agosto y diciembre, no se ha transmitido a la curva de deuda alemana, referencia base para el resto de emisores del área euro. La ausencia de arrastre encuentra motivo en el carácter retrasado de la recuperación cÃclica del área euro, y en la presión a la baja sobre los tipos a largo de la deuda alemana que ejercen las masivas compras del BCE (que acaban de ser reforzadas en cuantÃa y extensión temporal). Un escenario de muy gradual desplazamiento al alza de la curva de deuda alemana, en ausencia de riesgo sistémico en el área euro o complicaciones graves de carácter idiosincrático en alguna economÃa periférica, jugarÃa a favor de una reducción adicional de los diferenciales de deuda periférica.

(%)

Finalmente, una reflexión en materia de financiación de nuestra economÃa, que posiblemente cerrará el año 2020 con una ratio de deuda pública sobre PIB cercano al 120%. Para la sostenibilidad de la deuda pública, además del control del déficit primario, son variables fundamentales el coste de la deuda y la tasa de crecimiento del PIB nominal, que determina los ingresos públicos. La continua caÃda en el coste de la nueva emisión de deuda, hoy cercana al 0%, deriva en una reducción progresiva del tipo medio del saldo vivo del stock de deuda en circulación, permitiendo que la ratio de intereses de la deuda sobre PIB se reduzca a pesar del incremento del montante total de deuda. La perspectiva de tipos de fondeo bajos y tasas de crecimiento nominal elevadas para los próximos dos años deberÃan permitir que los niveles de deuda sobre el PIB se reduzcan de forma progresiva a partir de 2021.