Guerra comercial: primeros misiles

Junio de 2018 Que la economÃa americana no se beneficie a medio plazo de esas decisiones no significa que los paÃses exportadores no sufran.Estábamos avisados. Si la campaña electoral de Donald Trump no habÃa sido suficiente para anticipar las amenazas que se cernÃan sobre el sistema de relaciones internacionales, el mensaje que lanzó el presidente de EE.UU. en marzo pasado a través de las redes sociales ya confirmó los temores: «Las guerras comerciales son buenas y fáciles de ganar». Ahora la retórica ha dejado paso a la acción y desde este primero de junio ha entrado en vigor la decisión unilateral de imposición de aranceles a las importaciones de acero y aluminio, del 25% y 10%, respectivamente, provenientes de Canadá, México y de la UE.

La invocación de «razones de seguridad nacional» fue desempolvada de la disposición establecida en la sección 232 de la Trade Expansion Act el pasado marzo, pero pocos dÃas después se establecieron exenciones a los principales socios comerciales y aliados hasta el 1 de junio que ahora han quedado eliminadas. Se agotó la paciencia, ha declarado el presidente de EE.UU. Probablemente ese agotamiento ha tenido mucho que ver con las negociaciones sobre el sector del automóvil, fundamentalmente con la UE.

Esa sección 232 ha sido utilizada solo en dos ocasiones anteriores, en ambas con más justificación que ahora. Es ciertamente complicado entender esa apelación a la seguridad nacional en las importaciones de acero o aluminio provenientes de socios tan cercanos. En mayor medida, tratan de explicar los analistas más cercanos a la Casa Blanca, se ha optado por la 232 porque concede al presidente el máximo margen de maniobra para hacer literalmente lo que quiera al respecto.

Son decisiones que comprometen seriamente la estabilidad económica mundial y, en todo caso, las relaciones con paÃses que hasta ahora han sido aliados incondicionales en el ámbito polÃtico, militar y, desde luego, comercial. Canadá, México y la UE son los responsables del 44% de las importaciones de acero que EE.UU. realizó en el primer trimestre de este año.

- Estabilidad geopolÃtica global

Desde luego es un mal preámbulo para la reunión del G7. El deterioro adicional del multilateralismo, del respeto a las reglas que la propia administración estadounidense contribuyó a elaborar, es uno de los elementos más importantes. La Organización Mundial de Comercio (OMC), la única organización internacional que se ocupa de las normas que rigen el comercio entre los paÃses y donde las decisiones se adoptan por consenso, queda mucho más tocada de lo que estaba. Esa institución, que hoy agrupa a 164 estados responsables del 98% del comercio mundial, ha recibido un golpe demoledor, en particular su Ãrgano de Solución de Diferencias (OSD), cuyas decisiones son vinculantes. El OSD es de hecho el Consejo General de la OMC, integrado por todos los miembros.

Ya antes de esa decisión unilateral, la administración estadounidense habÃa rechazado la superioridad de sus arbitrajes en sus relaciones con terceros paÃses. En la última Conferencia Ministerial el pasado diciembre en Buenos Aires, fue manifiesto el fracaso del intento por restaurar su capacidad de resolución de disputas. Los esfuerzos de la UE por defender el multilateralismo y los avances en los contenciosos agrÃcolas y pesquero y de comercio electrónico fueron baldÃos.

Por eso, desbloquear el Ãrgano de Apelación, establecido por el OSD e integrado por siete miembros representativos en términos generales de la composición de la OMC, es sin duda la prioridad más inmediata para normalizar el funcionamiento de la OMC y para garantizar el normal funcionamiento de la resolución de las disputas entre los paÃses.

Tras el deterioro de esa organización subyace fundamentalmente el enfrentamiento entre China y EE.UU., el cuestionamiento de sus posiciones exportadoras que han ido evolucionando a favor de China en los últimos años: en 2000 eran del 12,1% de EE.UU. y del 3,9% de China mientras que el año pasado eran del 8,7% y del 12,7%, respectivamente. El comercio total entre China y EE.UU. supera los 630.000 millones de dólares con un tradicional déficit bilateral de EE.UU., que el año pasado superó los 375.000 millones de dólares.

Es verdad que China ha estado favorecida por ese estatus de PaÃs Menos Avanzado adquirido desde el momento de su adhesión, que también tiene la India, cuando en la realidad se han convertido en verdaderas potencias exportadoras que, además, no siempre llevan a cabo prácticas propias del juego limpio.

La escalada es el segundo riesgo global: la extensión del ojo por ojo, con una aplicación de aranceles entre las economÃas más importantes en la escena comercial global. Volvemos a recordar las consecuencias que tuvo sobre la intensificación de la Gran Depresión la aplicación de la ley Smoot-Hawley. En noviembre de 1932, todos los paÃses europeos habÃan aumentado sus aranceles, o introducido cupos de importación, a fin de evitar un mayor daño a sus economÃas nacionales. La guerra comercial ya estaba minando las posibilidades de escapar de la depresión.

Junto a todo ello, no menos relevante es la pérdida de influencia global, de liderazgo, de EE.UU., que pude traer consigo esa actitud introspectiva y marginadora de las instancias multilaterales.

- Impactos económicos

El aumento de la incertidumbre es la consecuencia económica más inmediata, con posibilidades de afectar a la inversión y, desde luego, a los flujos de comercio internacional. Pueden truncarse los buenos registros del año pasado, cuando la economÃa global creció al 3,9% con el comercio recuperando su tradicional ritmo superior al de la producción, en ese año del 4,1%.

Lo que no deja de llamar la atención es que se hayan adoptado esas decisiones cuando la economÃa estadounidense está creciendo y creando empleo de forma muy importante. También sorprende que no se haya tenido en cuenta la evidencia de los efectos que decisiones de este tipo acaban generando sobre el empleo y la variación de los precios, tanto de los bienes intermedios como de los finales. Con independencia de las consecuencias globales, para la economÃa nacional que las adopta acaba siendo, en el mejor de los casos, pan para hoy y hambre para mañana sobre el empleo. La obsesión por el excesivo déficit comercial estadounidense no se reduce acertadamente con este tipo de medidas, sino analizando el carácter del exceso de demanda nacional. Algunos analistas recuerdan los aranceles sobre el acero impuestos por el presidente George W. Bush generadores de pérdidas de 200.000 empleos. Fueron eliminados a los 20 meses, a finales de 2003, tras las presiones de la UE.

En la anticipación de esos efectos, tampoco debemos olvidar, por otro lado, la complejidad adquirida por los flujos de comercio en los últimos años, con el dominio de las cadenas de producción globales.

La reacción de las naciones penalizadas con esas subidas arancelarias podrÃa replicar en la misma dirección encareciendo los bienes intermedios. Pero también las limitaciones a la exportación de productos americanos que se pueden derivar si los paÃses dañados adoptan represalias equivalentes. Algunos segmentos de población votantes de Donald Trump, como los agricultores, podrÃan verse seriamente perjudicados.

Por otro lado, el eventual efecto expansivo de la limitación de las importaciones puede acabar compensado por subidas en los tipos de interés de la Reserva Federal, con el consiguiente efecto contractivo sobre empleo.

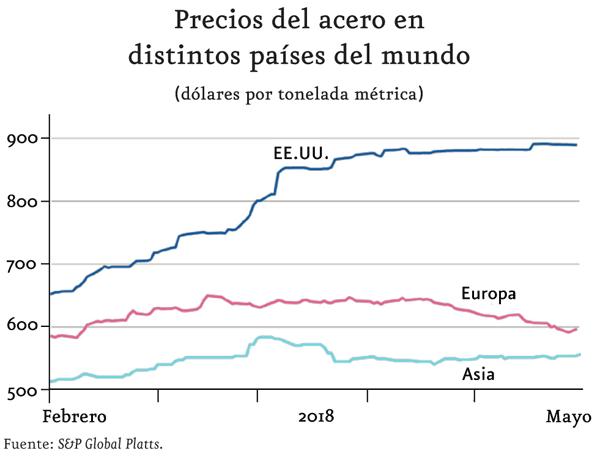

En mayor medida que buscar la racionalidad económica en el desencadenamiento de una guerra comercial habrá que asumir la naturaleza estrictamente polÃtica de esas decisiones. Por eso, junto a la salutación de algunos productores de acero, como el American Iron and Steel Institute, otros grupos empresariales estadounidenses han mostrado públicamente su inquietud. Es el caso de la Aluminium Association que criticó la decisión. También aquellas otras industrias que utilizan acero importado como la de la automoción, incluidos camiones, que son responsables del 27% de la demanda de acero el pasado año. El American Automotive Policy Council ha reconocido que esos nuevos aranceles «limitarán la competitividad global de la industria del automóvil estadounidense». En realidad, tanto los aranceles introducidos a principios de año como los ahora anunciados ya han generado elevaciones de costes para los demandantes de acero estadounidense. El acero procedente de Europa ha subido un 2%, 8% el del sureste asiático y 37% el nacional, con datos de S&P Global Platts. El aluminio ha subido en media un 12% en lo que va de año. La industria quÃmica, otro de los sectores demandante de acero, también ha reaccionado negativamente, anunciando la reconsideración de la viabilidad de algunas plantas nuevas proyectadas.

Empresas emblemáticas americanas como Boeing, un exportador importante a China, también han advertido de las consecuencias adversas sobre sus ingresos. Pero también el fabricante de sopas Campbell ha manifestado el incremento en costes debido a los aranceles.

Que la economÃa americana no se beneficie a medio plazo de esas decisiones no significa que los paÃses exportadores no sufran. Desde luego los socios en NAFTA de EE.UU., participantes los dos en cadenas de producción altamente integradas en muchas empresas estadounidenses, como es el caso del automóvil. Las reacciones de Canadá y México han sido muy negativas. Este último ha anticipado que impondrá aranceles en una gama amplia de productos, incluido el acero, y productos agrÃcolas. Por eso los agricultores estadounidenses agrupados en Farmers for Free Trade han puesto el grito en el cielo. Además, se ha advertido del apoyo indirecto que esas medidas tienen sobre las opciones más radicales, como la de López Obrador, en la convocatoria de elecciones en México el próximo 1 de julio.

En Canadá la reacción ha sido si cabe más adversa, dada la tradicional vinculación entre ambos paÃses en diferentes ámbitos, no solo económico. El Gobierno ha advertido de aranceles sobre importaciones provenientes de EE.UU. por 17.000 millones de dólares canadienses.

El paÃs que más discretamente se está manifestando es China. Quizás porque esos aranceles sobre acero y aluminio no tendrán un impacto excesivo, ya que muchos de ellos están sujetas a gravámenes anti-dumping considerables. Entre ambos paÃses están teniendo lugar en este momento negociaciones que ya van por la tercera ronda, con cesiones importantes de China en la reducción de la «lista negativa» sobre inversión extranjera, incluidos los sectores de energÃa y transporte.

- Impacto económico sobre la UE

La UE sigue siendo el principal defensor del multilateralismo, aunque sea China quien más lo está exhibiendo, e intimidando. Pero parece que el presidente estadounidense está ahora más obsesionado con los europeos: con su burocracia objeto de crÃtica permanente, asà como la singularidad de su negociación, según la administración americana mucho más aburrida y cansina que la mantenida con las autoridades chinas.

Hay razones para que desde la UE nos tomemos en serio esta nueva situación. El comercio total con EE.UU. alcanzó 720.000 millones de dólares el año pasado. La comisaria de Comercio Cecilia Malmstrom ha hecho bien en declarar que «cuando ellos dicen América primero, nosotros decimos Europa unida». Ojalá sea asÃ, porque empiezan a emerger señales diferenciadas que no garantizan absolutamente una sola voz: Francia y Alemania representarÃan, hoy por hoy, las posiciones más contundentes y las más flexibles, respectivamente. El impacto diferencial sobre el sector del automóvil, también amenazado con aranceles del 25%, ayudarÃa a explicar ese mayor posibilismo de Alemania, que apenas exporta acero a EE.UU., pero lo hizo con autos por un valor de 20.200 millones de dólares el año pasado.