La incertidumbre en la banca

Diciembre de 2020

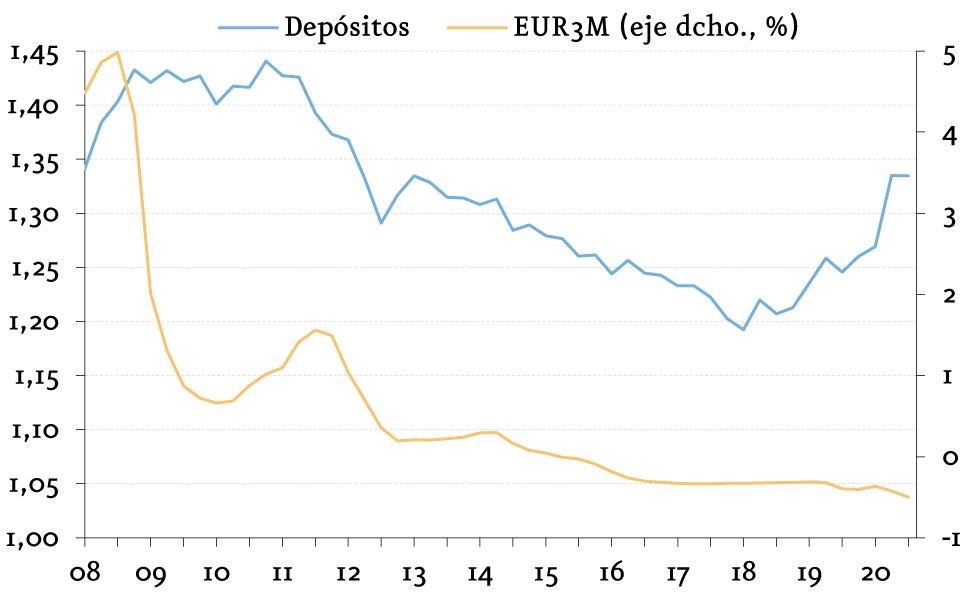

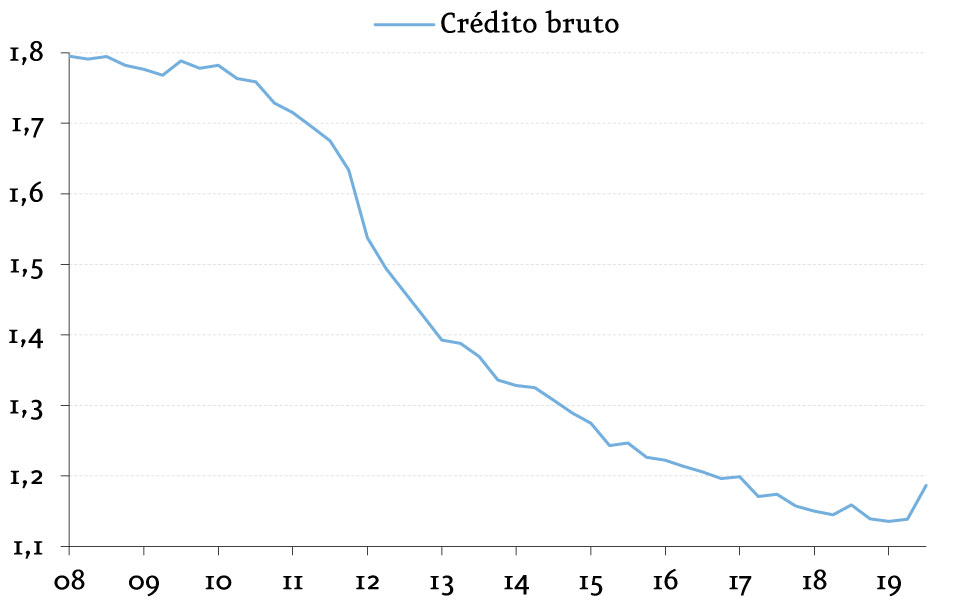

Las decisiones de los hogares siempre han estado dentro del objeto de estudio de investigadores y economistas, por la gran importancia que supone estimar bien su comportamiento por los impactos implÃcitos que suponen. Dentro del sector bancario, las decisiones de los hogares tienen su incidencia en el negocio más fundamental, es decir, en la solicitud de créditos y traslado de los ahorros a los depósitos u otros instrumentos. El contexto actual, donde la COVID-19 hace surgir una nueva crisis de carácter inédito para toda la economÃa, asà como las medidas tomadas para contrarrestar sus efectos, especialmente la más que previsible prolongación de los tipos de interés negativos, unido a una menor demanda de crédito por el cambio de mentalidad que se ha fraguado desde la crisis anterior, con una menor propensión al endeudamiento, hace indispensable conocer cómo se van a comportar los depósitos de las familias en un entorno de de incertidumbre creciente.

Y es que la importancia de analizar el comportamiendo de los depósitos en un escenario de tipos negativos que previsiblemente se prolongará en el tiempo, reside en su impacto en la cuenta de resultados de las entidades que, aunque no venga por el coste de los depósitos, que se sitúa ya en prácticamente 0% en el sector bancario español, sà viene por el coste implÃcito que supone la acumulación de liquidez, y la no posibilidad de canalizar dicha liquidez hacia oportunidades de inversión.

(miles de millones de euros)

(miles de millones de euros)

Aunque la literatura centra sus esfuerzos en estudiar la evolución de los depósitos utilizando variables macroeconómicas «tradicionales» (tales como los tipos de interés o el PIB), se observa que, en determinados momentos del tiempo, dichas variables son incapaces de ofrecer un poder explicativo fiable sobre el comportamiento de los depósitos y ahorros de los hogares, debido a la inestabilidad de las relaciones entre dichas variables.

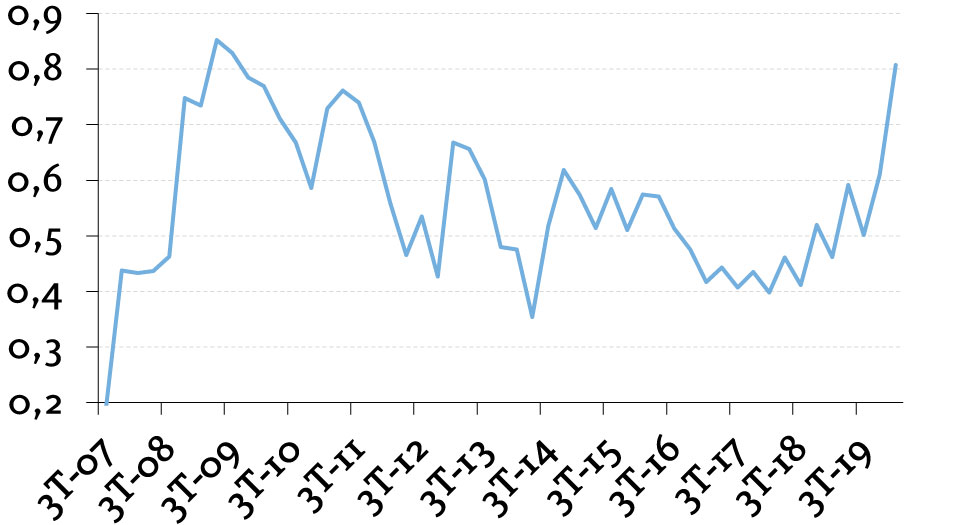

Como consecuencia de lo anterior, es indispensable la incorporación de la incertidumbre en los modelos econométricos que se desarollen para estimar las variables bancarias, especialmente relevante en el caso de los depósitos, que incorpora un componente decisional muy directo y constante por parte de las familias. Sin embargo, las métricas de incertidumbre empleadas habitualmente por la literatura (la principal, la volatilidad implÃcita -VIX, VSTOXX, etc.) no son apropiadas para abordar nuestra temática de estudio, puesto que no son mediciones centradas en las decisiones de los hogares, que es en definitiva el aspecto verdaderamente relevante para explicar el comportamiento de los depósitos. En este contexto, desarrollamos un modelo de equilibrio general dinámico[1] que nos permite, gracias a su condición de estocástico, obtener una métrica de incertidumbre implÃcita en las decisiones de ahorro de los hogares. Tras la calibración del modelo, la variable de incertidumbre generada resultarÃa tal y como se ejemplifica en la imagen.

(%)

Fuente: Afi.

Existen incrementos de incertidumbre para el consumidor medio español en aquellos periodos de tiempo en los que se produjo una contracción de la economÃa o tuvieron lugar episodios geopolÃticos que redujeron las expectativas de crecimiento. La tabla 1 resume las distintas fases en las que se observan incrementos significativos en nuestra variable.

Una vez hemos obtenido una medida de incertidumbre, analizamos el impacto de dicha variable en la evolución de los depósitos utilizando diversas técnicas econométricas. Se han estudiado, utilizando la función impulso-respuesta, los efectos que tiene en los depósitos la introducción de un shock exógeno en la incertidumbre. Se observa que, ante un shock en el nivel de incertidumbre, los hogares reaccionan inmediatamente incrementando los depósitos, especialmente en el primer trimestre precedente al shock. A medio y largo plazo, los efectos no son significativos.

Además, también se indaga, construyendo un tipo de modelo denominado NARDL, sobre la potencial relación no lineal existente entre ambas variables. Se obtiene que el impacto de la incertidumbre en los depósitos es positivo tanto en momentos de caÃda como de subida de incertidumbre, pero que es más intenso en el segundo escenario. Esta asimetrÃa es un reflejo de la aversión al riesgo de las familias españolas, al cual le resulta más penalizador un incremento de incertidumbre que lo que le aporta un descenso de la misma, lo que lleva aparejado una reacción de diferente calado en cada caso.

Finalmente, analizando el rol de la incertidumbre en el comportamiento de los depósitos, hemos extrapolado los resultados de nuestro análisis a la actual crisis pandémica. Como se ha reflejado en el primer semestre de 2020, los depósitos experimentaron un incremento como consecuencia del mayor grado de incertidumbre (responsable del denominado «ahorro de precaución») y del confinamiento (responsable del denominado «ahorro forzado»). En el momento en el que se realizó este TFM (verano de 2020 y con datos hasta el primer trimestre de 2020), los resultados de nuestro análisis sugerÃan, precisamente, que el incremento en los depósitos serÃa especialmente intenso en el corto plazo -fenómeno que ha tenido lugar-[2], estabilizándose en el medio plazo (asumiendo que no habrá impactos adicionales significativos en el nivel de incertidumbre en el futuro).

En definitiva, los diferentes análisis llevados a cabo con nuestra medición de incertidumbre arrojan diversas conclusiones respecto a la relación existente entre nuestras variables de estudio. Nuestros resultados muestran que existe una relación estadÃsticamente significativa y positiva entre la incertidumbre y los depósitos. Es por ello que la incorporación de la incertidumbre en los modelos econométricos completa las regresiones estimadas para modelizar los depósitos, lo cual resulta fundamental en momentos como el actual en los que el PIB o los tipos de interés son incapaces de explicar adecuadamente la evolución de los depósitos. Adicionalmente, la introducción de la variable de incertidumbre en los modelos también resuelve potenciales problemas de endogeneidad derivados de la omisión de dicha variable (aspecto no tratado en este artÃculo). En definitiva, es esencial contar con esta variable a la hora de explicar la dinámica de los depósitos.

[1] Las principales caracterÃsticas de este modelo son:

- Es un modelo estocástico, en el que existe incertidumbre acerca de lo que sucederá en periodos futuros. Este es un supuesto fundamental, puesto que en los modelos deterministas (en los que los agentes conocen con certeza lo que ocurrirá en el futuro) resulta imposible hacer ningún tipo de análisis relacionado con la incertidumbre.

- Es un modelo de agentes representativos y de dos periodos, en el que los agentes protagonistas del modelo (los hogares) toman decisiones teniendo en cuenta su bienestar en el periodo siguiente.

- La renta y los precios se determinan exógenamente. Esto implica que la producción de nuestra economÃa es exógena y, en consecuencia, que podemos prescindir de la presencia de empresas en nuestro modelo. Este supuesto permite simplificar el modelo y centrar nuestro análisis en los aspectos que resultan de nuestro interés, que son las decisiones de los hogares en un contexto de incertidumbre.

[2] En concreto, en el primer trimestre de 2020, los depósitos se incrementaron un 4,1%, lo que supone un shock en el nivel de incertidumbre de 20 puntos porcentuales. Siguiendo el análisis impulso respuesta, esto deberÃa llevar aparejado un aumento en los depósitos de 3,9%. Teniendo en cuenta que el análisis impulso-respuesta asume una relación lineal entre las variables y, por tanto, infraestima ligeramente el incremento de los depósitos, dicha proyección se deberÃa ajustar al alza para capturar la asimetrÃa que caracteriza la interacción entre nuestras variables, por lo que cabe concluir que nuestro análisis explica de forma satisfactoria lo ocurrido con los depósitos ante la eclosión de la crisis asociada a la COVID-19.