Las polÃticas estatales contienen el crecimiento de la deuda autonómica

Octubre de 2020

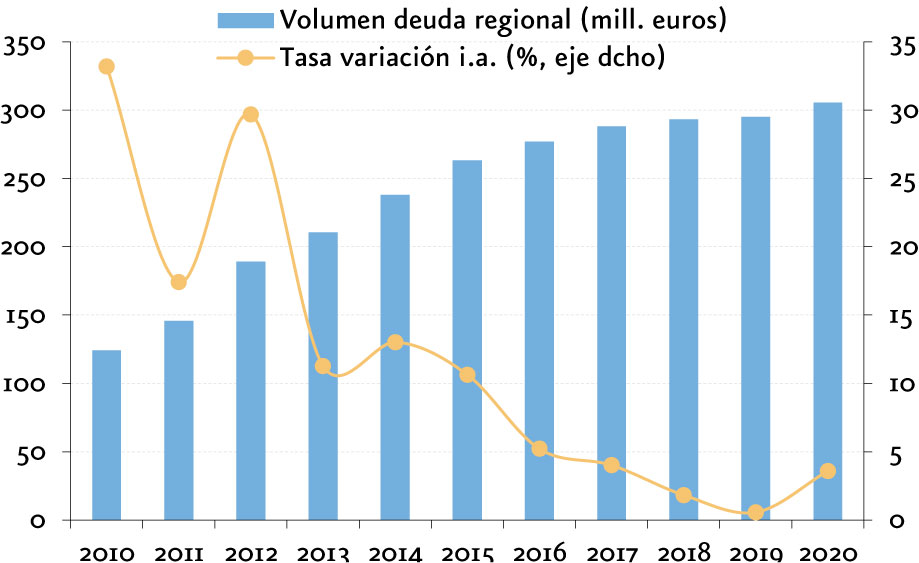

La deuda del conjunto de Comunidades Autónomas (CC.AA. en adelante) supera los 306.000 millones de euros a segundo trimestre de 2020. El stock de deuda regional habÃa conseguido estabilizarse en los últimos años presentando tasas de crecimiento contenidas, sobre todo si se analiza con perspectiva histórica. Por ejemplo, en 2012 el crecimiento de la deuda autonómica fue del 30%.

No obstante, pese a la mejora reciente, la elevada heterogeneidad que existe entre CC.AA. les sitúa en una posición muy distinta a cada una de ellas para afrontar la crisis sanitaria y económica actual. Esta evidencia se refleja en los fundamentales crediticios de las propias regiones. Las ratios de la deuda sobre PIB se mueven en una horquilla de 14,6%, correspondiente a Canarias, y del 46% registrada por la Comunidad Valenciana; por lo que el rango de dispersión es de más de 30 puntos porcentuales. Más allá de estas cifras, uno de los indicadores clave que toman como referencia los inversores y agencias de rating es la ratio de deuda sobre ingresos corrientes. Pese a que, en conjunto, la tendencia de este indicador ha sido descendente, motivado por un crecimiento de los ingresos más elevado que el de la deuda, las diferencias entre regiones son, incluso, más acusadas. Mientras que regiones como las dos forales y Canarias cubrirÃan su deuda de forma holgada con sus ingresos corrientes; otras como Valencia, Cataluña o Murcia tienen una deuda que supera en torno a 2,5 veces sus ingresos corrientes.

2T2020 | Deuda sobre PIB | Deuda | Deuda sobre Ing. Ctes | Deuda sobre Ahorro Bruto | Deuda per cápita |

% | Millones euros | % | % | euros |

|---|---|---|---|---|---|

| Fuente: Banco de España e INE | |||||

| Navarra | 18 | 3.629 | 87,17 | 15,25 | 5.528,5 |

| Canarias | 15 | 6.498 | 87,43 | 8,74 | 2.904,5 |

| PaÃs Vasco | 15 | 10.497 | 98,61 | 13,87 | 4.794,9 |

| Extremadura | 25 | 4.896 | 102,58 | -97,57 | 4.611,0 |

| AndalucÃa | 23 | 35.483 | 115,27 | 30,14 | 4.186,0 |

| Asturias | 22 | 4.976 | 126,22 | 32,99 | 4.884,0 |

| Galicia | 20 | 11.971 | 130,63 | 12,82 | 4.430,1 |

| La Rioja | 20 | 1.690 | 138,70 | 34,61 | 5.350,9 |

| Cantabria | 26 | 3.509 | 146,70 | 18,03 | 6.024,8 |

| Castilla Y León | 23 | 12.964 | 146,93 | 21,16 | 5.398,9 |

| Madrid | 16 | 35.646 | 167,10 | 38,97 | 5.282,9 |

| Aragón | 24 | 8.723 | 167,59 | 71,00 | 6.556,8 |

| Castilla La Mancha | 39 | 15.509 | 207,56 | 412,04 | 7.582,6 |

| Baleares | 29 | 9.329 | 226,96 | 29,93 | 7.705,0 |

| Murcia | 34 | 10.376 | 231,49 | 93,81 | 6.895,9 |

| Cataluña | 36 | 80.015 | 261,06 | 21,89 | 10.456,6 |

| Valencia | 46 | 49.977 | 280,62 | 36,27 | 9.938,5 |

| Total CCAA | 26 | 305.689 | 175,28 | 26,96 | 6.481,8 |

En cualquier caso, los mecanismos extraordinarios creados por el Estado en 2012 permiten a las CC.AA. con dificultad para financiarse en los mercados de capitales, obtener financiación con condiciones financieras muy ventajosas -con un tipo de interés equivalente al del Tesoro-. Asimismo, aquellas regiones que deseen tener plena autonomÃa para la gestión de su deuda pueden acudir al mercado y financiar el total de sus necesidades. También existe la opción de combinar ambas alternativas siempre y cuando la Comunidad en cuestión esté adherida al compartimento de Facilidad Financiera en el FFCA.

El recurso de las CCAA a los mecanismos de financiación estatales no se puede desligar de la ausencia de reforma del Sistema de Financiación Autonómica (SFA). Las CC.AA. vienen reclamando desde hace varios años la falta de recursos y exigiendo una reforma del mismo, pero la complejidad polÃtica para llevarlo a cabo lo ha impedido.

En la medida que la crisis actual es sanitaria y el incremento del gasto público para hacer frente a ella se debiera concentrar, a priori, en las finanzas regionales, ya que son las regiones quienes tienen esta competencia, lo lógico serÃa que apreciáramos en los próximos trimestres un incremento muy significativo de su deuda.

Sin embargo, desde el comienzo de la pandemia, el Estado ha puesto en marcha un paquete de medidas económicas con el objetivo de contener el impacto de la crisis en la actividad económica. Entre estas medidas se encuentran las prestaciones por desempleo de aquellos trabajadores afectados por ERTEs, prestación para autónomos por cese de actividad, exoneraciones de la cuota a la Seguridad Social, lÃneas de avales del ICO para empresas, entre otras. Además, con el objetivo de compensar la falta de recursos de las CC.AA. ya comentada, el Estado ha creado un fondo no reembolsable por un montante de 16.000 millones de euros. Con este volumen se pretende cubrir tanto la caÃda en los ingresos de las regiones derivada de la pandemia, como el gasto sanitario al que deben hacer frente. Por ello, son el Estado y la Seguridad Social quienes están absorbiendo el impacto económico, y no se espera un aumento significativo de la deuda regional, al menos en 2020.

De cara a 2021 aún se desconoce la postura que adquirirá el Estado. Ãste podrÃa continuar transfiriendo recursos a las administraciones regionales ante las previsiones de que la pandemia todavÃa tendrÃa secuelas sanitarias y económicas; o, por el contrario, permitir que las CC.AA. registren mayor déficit y, consecuentemente, mayor recurso a la deuda, todo ello sin pasar por una reforma del SFA.

Hasta el momento, la postura tan expansiva que ha adoptado el Banco Central Europeo, para combatir los daños generado por la pandemia, ha permitido que las condiciones de mercado sean muy favorables y que la actividad en mercado primario de deuda no se haya deteriorado, situación totalmente distinta a la de 2011-2012, cuando la actividad en los mercados se paralizó y las CCAA tenÃan serios problemas para obtener financiación en los mercados de capitales. Las CC.AA. han continuado acudiendo al mercado para cubrir sus necesidades a plazos largos y con un coste reducido. Además, se da la paradoja de que, en este contexto de pandemia, dado que los recursos asociados a gastos sostenibles son mayores, el montante de las emisiones sostenibles se ha doblado en este ejercicio respecto a 2019 e incluso una región, Galicia, se ha sumado a las que ya emitÃan bajo este formato -Madrid, PaÃs Vasco y Navarra-.

Salvador Jiménez es consultor del área de Finanzas Públicas de Afi.

Salvador Jiménez es consultor del área de Finanzas Públicas de Afi.

Mª Montaña González es consultora del área de Finanzas Públicas de Afi.

Mª Montaña González es consultora del área de Finanzas Públicas de Afi.