El euro complica la vida al BCE

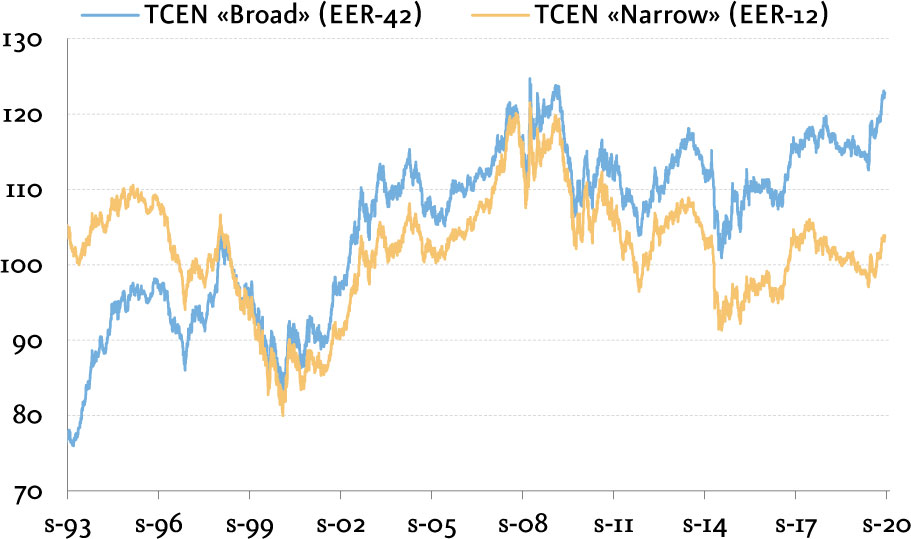

Septiembre de 2020 Sin expectativa de sorpresa al alza para la inflación a corto plazo que contribuirÃa a relajar las condiciones financieras, la probabilidad de que el BCE tome medidas adicionales si el euro sigue apreciándose es creciente.La reciente apreciación del euro sitúa su tipo de cambio efectivo nominal (TCEN), en máximos de 2009. En su cruce frente al dólar estadounidense se han superado niveles de 1,20 dólares en los primeros dÃas de septiembre, en máximos desde mediados de 2018. La apreciación de la moneda única ha sido superior frente a otros cruces, en particular con divisas de paÃses emergentes, especialmente castigados en lo que llevamos de año.

El ritmo de apreciación acumulado del euro es por el momento inferior al de otros episodios. AsÃ, el euro se aprecia un 8,3% frente al dólar en los últimos 12 meses y un 6,0% en términos de TCEN. A principios de 2018, cuando se especulaba con la posibilidad del final del QE del BCE, el euro llegó a apreciarse más de un 15% interanual frente al dólar estadounidense y un 9,4% en el caso del TCEN.

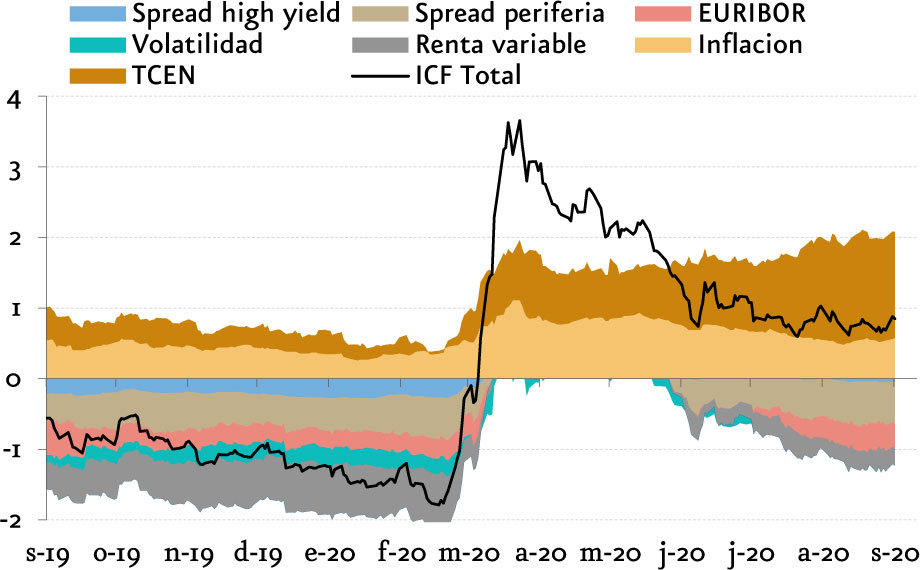

La apreciación generalizada del euro es un factor que limita la relajación de las condiciones financieras en el área euro que, a pesar de haber sido muy intensa, se encuentran aún en un nivel más tensionado que a principios de 2020. La contribución positiva a la relajación de las condiciones financieras que supone la reacción positiva de las principales variables financieras a los estÃmulos monetarios y fiscales desplegados en el área euro (caÃda de tipos cortos, largos y diferenciales crediticios, reducción de la volatilidad y recuperación de cotizaciones bursátiles), se ha compensado en parte por la apreciación del euro y la moderación de la inflación.

El impacto que puede tener la apreciación reciente del euro en el PIB y en la inflación es limitado, pero en la dirección opuesta a la necesaria en el entorno actual. El impacto en el crecimiento del PIB de una apreciación de un 1% se situarÃa entre una y tres décimas en un año. Una apreciación de la misma magnitud tendrÃa un efecto sobre la inflación que podrÃa alcanzar las dos décimas, habiéndose reducido respecto a las estimaciones realizadas hace unos años. En todo caso, es clave el tipo de shock que provoque la variación del tipo de cambio, siendo mayor el efecto cuando la causa es un cambio en la polÃtica monetaria. Además, dadas las fuertes variaciones de los flujos comerciales asociadas a la pandemia, el efecto de una variación moderada de los precios relativos puede ser de segundo orden respecto al del ritmo de recuperación del comercio mundial y la normalización de la producción.

Aunque la apreciación del euro es un factor de presión bajista adicional sobre una inflación ya muy alejada del objetivo, por ahora apenas ha sido interpretada por los agentes económicos en clave de mayor riesgo de desanclaje de las expectativas de inflación a medio y largo plazo. AsÃ, en paralelo a la apreciación del euro, los breakeven de inflación a largo plazo han subido más de un punto porcentual desde los mÃnimos del inicio de la primavera, y hoy ya se sitúan algo por encima de los niveles de final de 2019. La lectura es similar si observamos los precios de las opciones sobre inflación, donde la prima a pagar por cubrirse de escenarios de inflación más elevada ha subido de forma sustancial, si bien desde mÃnimos.

Ya en la antesala del Consejo de Gobierno del BCE del 10 de septiembre, el economista jefe de la institución, Philip Lane, mostraba cierta preocupación por los niveles alcanzados por el euro, situando al tipo de cambio en el centro de atención. A la postre, la reunión se ha saldado con una ligera revisión a la baja de previsiones de crecimiento para 2021-22 y con mÃnimos ajustes en el panorama para la inflación, que se mantiene muy alejada del objetivo del BCE y, por tanto, siguen siendo motivo de preocupación en el seno del Consejo de Gobierno. En relación al euro, las referencias realizadas en el comunicado y en la conferencia de prensa posterior por Chrisine Lagarde han sido muy medidas, y de una intensidad inferior a las que parte del mercado esperaba.

En definitiva, la apreciación del euro complica al BCE la gestión de un ya de por si delicado entorno, caracterizado por una recuperación económica incierta ante la amenaza de los rebrotes de la pandemia y una presión a la baja sobre la inflación que la va a alejar del objetivo al menos durante los próximos dos años. Sin embargo, el listón para que el BCE anuncie nuevas medidas de estÃmulo de forma inmediata se encuentra muy alto. Ya en el Consejo de Gobierno de junio, Lagarde apuntó que serÃa necesario un cambio material en el escenario para que se introdujeran alteraciones relevantes en la actual configuración de la polÃtica monetaria. Queda mucho estÃmulo por desplegarse aún, entre operaciones TLTRO III y programas de compra de deuda (APP y PEPP), y la reacción de las principales variables financieras, la actividad económica y la concesión de crédito al sector privado ha sido hasta ahora positiva.

En todo caso, dado el entorno y los riesgos, el BCE se mostrará a buen seguro más sensible a la evolución de la divisa única en adelante. Sin expectativa de sorpresa al alza para la inflación a corto plazo la probabilidad de que el BCE tome medidas adicionales si el euro sigue apreciándose y la actividad económica se resiente o estanca, es creciente.