Los mercados ante el rebrote

Julio de 2020 Es muy probable que durante el mes de julio y las primeras semanas de agosto asistamos a un deterioro en la mejora de constantes económicas y confianza de los agentes. En espacio de pocas semanas podemos pasar de una situación en la que los registros de actividad superaban ampliamente las expectativas del consenso de analistas, a la situación opuesta.La evolución de las principales variables financieras sigue bailando al ritmo de la pandemia y los estÃmulos monetarios y fiscales. No parece que esta Ãntima relación a tres bandas vaya a romperse, al menos, hasta que haya seguridad sanitaria; es decir, vacuna para la COVID-19.

Durante las últimas semanas hemos asistido a un incremento continuo de los contagios y muertes por coronavirus a escala planetaria. El principal foco de preocupación, dado el peso de este paÃs en la economÃa mundial y su rol tractor, sigue estando en EEUU, donde el aumento de contagios empieza a traducirse a un alza de hospitalizaciones y fallecimientos. Aunque desigual por zonas en el paÃs, la congestión del sistema sanitario en varios de los Estados más poblados ha llevado a un endurecimiento de las medidas de confinamiento, que debieran permitir el control del rebrote durante las próximas semanas o mes. Fuera de EEUU sigue acelerándose el contagio y las muertes en Latinoamérica, y se multiplican los rebrotes, si bien aún contenidos, en Asia ex-China. Europa continental, sin ser ajena a la sucesión de episodios de rebrote, sà exhibe, por ahora, una frecuencia y gravedad de los mismos menos intensa.

Aunque el traslado directo de contagios y presión sobre los sistemas sanitarios a intensidad de las medidas de re confinamiento puede ser inferior al decretado por las autoridades en la primera ola de la pandemia, no debe pecarse de ingenuidad. Lo lógico es que la recuperación de normalidad en la actividad económica se vea frenada, e incluso revertida en los casos sanitarios de mayor gravedad. AsÃ, es muy probable que durante el mes de julio y las primeras semanas de agosto asistamos a un deterioro en la mejora de constantes económicas y confianza de los agentes. En espacio de pocas semanas podemos pasar de una situación en la que los registros de actividad superaban ampliamente las expectativas del consenso de analistas, a la situación opuesta.

En este contexto, los mercados financieros se han estancado, reiniciándose las correcciones -por ahora mÃnimas- en renta variable a excepción de China, y una vuelta a las revalorizaciones intensas de los activos refugio. La dispersión sectorial en renta variable, que nos ha acompañado durante todo el ejercicio, se vuelve a intensificar: la tecnologÃa sigue desmarcándose en positivo, con el Nasdaq 100 superando máximos históricos de forma secuencial; mientras que los sectores más cÃclicos frenan el avance iniciado a mediados de mayo. Todo apunta a que, al menos durante las próximas semanas, esta configuración sectorial se mantendrá y que volverán a ser aquellos sectores más beneficiados -directa o indirectamente- por el confinamiento, los que experimenten un mejor comportamiento relativo.

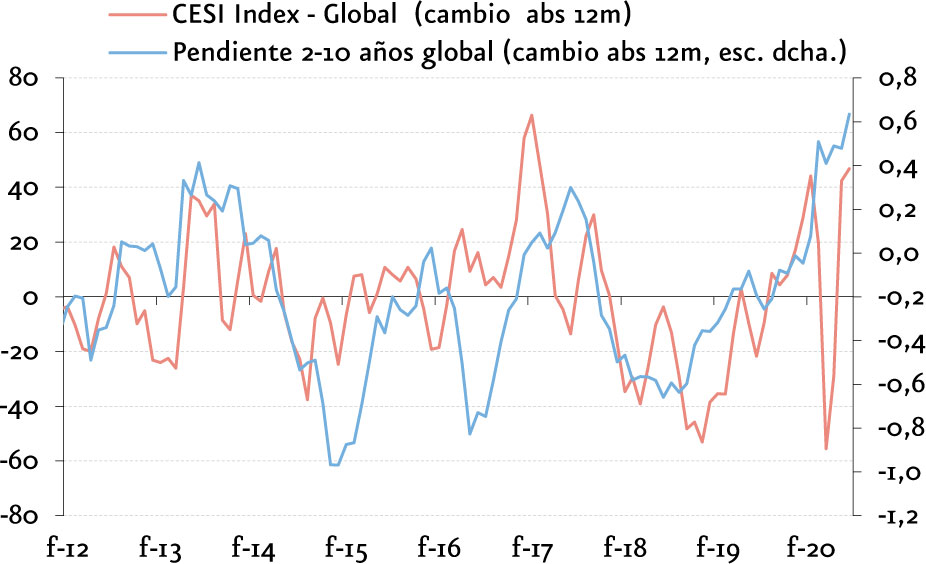

Capitalizando el deterioro de sentimiento en las bolsas, los tipos de interés libres de riesgo han vuelto a caer con fuerza en EEUU. La rentabilidad de la referencia de deuda federal de los EEUU a diez años en el mercado secundario vuelve a los mÃnimos históricos (0,60%), mientras que el retroceso en el caso de la deuda a treinta años alcanza ya más de 25 puntos básicos desde los máximos de mediados de junio, en referencias de 1,45%. El movimiento de caÃda de los tipos a largo ha sido más tibio en el caso del área euro, donde la pandemia evoluciona relativamente mejor. Otra muestra de que el mercado está buscando refugio donde aparcar la liquidez es el alza hasta máximos del año 2011 en el precio del oro (por encima de 1.800 USD por onza), que capitaliza la incertidumbre ciclo-pandemia y la persistencia de tipos reales a largo plazo en niveles negativos.

(puntos básicos, %)

En definitiva, el sentimiento de mercado se ha deteriorado en paralelo a la evolución de la pandemia y, ante la ausencia de nuevos anuncios de estÃmulo, cobra más sentido adoptar una configuración global de cartera en la que una ligera infra ponderación en los activos de mayor perfil de riesgo se vea complementada con aumentos de exposición a activos que ofrezcan cobertura.