El futuro de las empresas: un análisis post- pandemia

Mayo de 2020

Las iniciativas que se han ido planteando en los dos últimos meses para fomentar la continuidad tanto la actividad de las pymes como de los autónomos, aun siendo de un importante calado y en una buena dirección, pueden no ser suficientes. Ello, porque la paralización parcial de la economÃa viene a asimilarse a un ejercicio de apnea forzosa.

En los próximos párrafos nos adentraremos en un análisis post-pandemia analizando la capacidad pulmonar de la actividad emprendedora española, señalando el punto en el cual se situará el panorama español tras la crisis.

«Evitemos la muerte en suaves cuotas, recordando siempre que estar vivo exige un esfuerzo mucho mayor que el simple hecho de respirar» - Pablo Neruda

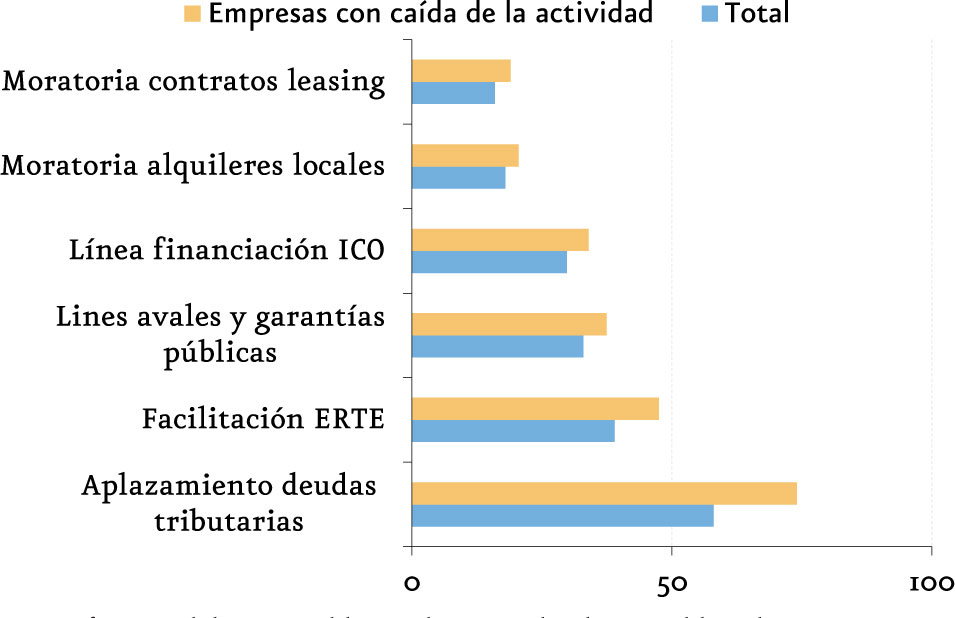

Los principales actores productivos de la economÃa española -pymes y autónomos- se transforman inevitablemente en los grandes protagonistas de cada crisis que golpea a la economÃa. Para fomentar la actividad de este colectivo se han ido planteando numerosas iniciativas desde diferentes ámbitos. Por parte del gobierno central se han implementado ayudas y prestaciones para mitigar los efectos de la crisis: prestación extraordinaria para los autónomos, aplazamiento de impuestos para pymes, aplazamiento de préstamos a industria, ayuda a la innovación y para la compra de ordenadores, seguro a la exportación, y ERTE. Los gobiernos autonómicos, por su parte, han aprobado iniciativas especÃficas para cada región.

Por otro lado, se ha facilitado la financiación bancaria a este colectivo con la aprobación de un programa de avales de 100.000 millones de euros, gestionados por el ICO. Los primeros 40.000 millones ya se han activado de la siguiente forma: al primer tramo activado de 20.000 millones, que se dividió en 50% para pymes y autónomos y 50% para grandes empresas, se ha añadido un segundo tramo de otros 20.000 millones Ãntegramente para pymes y autónomos, a todas luces debido por la especial vulnerabilidad que han demostrado. Adicionalmente, Santander, CaixaBank y BBVA han pre concedido más de 70.000 millones en créditos tanto para pymes como para autónomos, asà como otras grandes empresas han decidido aplazarles sus facturas para que se vean afectados en la menor medida posible.

(% de empresas que las consideran relevantes o muy relevantes)

Sin embargo, estas medidas pueden revelarse insuficientes. Los motivos son que la paralización parcial de la economÃa viene a asimilarse a un ejercicio de apnea forzosa. Una de las preocupaciones que nos conciernen en la actualidad es, no tanto cómo saldremos de esta situación, sino cómo quedaremos cuando termine.

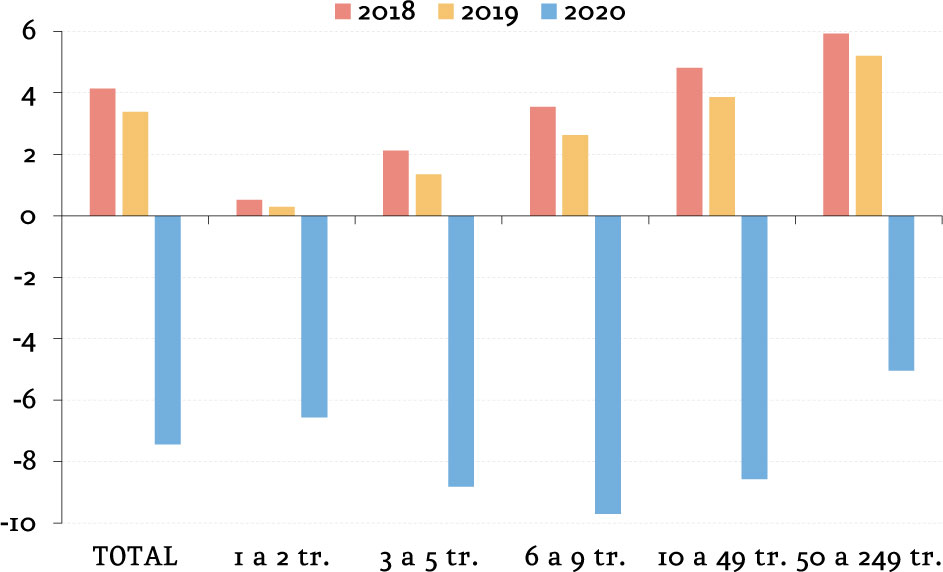

Durante una crisis económica el impacto de ésta puede ser de diferente intensidad, según el sector de pertenencia de la empresa. No obstante, en este caso, la crisis generada por la emergencia sanitaria ha supuesto un confinamiento coercitivo universal, parando la actividad productiva y emprendedora en seco. Bueno, casi en seco. Según una encuesta recientemente publicada por el Banco de España, donde se han recibido 88 respuestas hasta el pasado 8 de abril, casi el 80% de las empresas encuestadas declara una reducción de su actividad como consecuencia de la caÃda de la demanda. Dicha caÃda parece ser bastante generalizada por ramas y por tamaños de empresa, aunque la flexibilidad de muchas actividades e iniciativas, han ganado terreno a la crisis mediante el empleo del teletrabajo.

Si bien antes de la declaración de la pandemia del coronavirus el teletrabajo suponÃa un 4,3% en España, según los últimos datos oficiales de 2018[1], está claro que el consecuente confinamiento forzoso ha potenciado su popularidad, tanto a nivel empresarial como del trabajador, y su necesidad más que ante ningún acontecimiento previo. Un estudio más reciente[2], estima que solo el 22% de la población ocupada en España puede realmente trabajar desde casa. Sin duda alguna, la pandemia ha dado un gran empujón a la implementación del teletrabajo; sin embargo, no todas las pymes pueden sobrevivir tele trabajando.

Tampoco podemos olvidarnos de la existencia de sectores que no están capacitados para trabajar desde casa por su naturaleza industrial o de servicios presenciales al público, como el turismo, la hostelerÃa o la construcción. Asimismo, fábricas y empresas cuya actividad se considera esencial y por tanto autorizadas a estar abiertas durante el confinamiento, no han conseguido mantener el ritmo de producción, impactado en gran medida por la demanda y el incremento del ahorro de las familias, lo que les ha conducido a solicitar también un ERTE. Son estos los sectores que se ven más afectados por esta crisis sanitaria, para la cual ya se estiman números catastróficos: caÃda de entre el 8% y el 10% del PIB y de un nivel de desempleo del 21%.

(%)

(%)

TodavÃa es pronto para evaluar el impacto que tendrá esta crisis en la actividad emprendedora, ya que la Tasa de Actividad Emprendedora (TEA) se verá claramente perjudicada debido tanto al tensionamiento de las condiciones financieras como al cese de actividad previo.

Extrapolando el ejemplo de la crisis de 2008, podemos observar que la caÃda de la actividad emprendedora en España sufrió un descenso de alrededor del 43% en un periodo de menos de 3 años. De 2007 a 2010, la TEA cayó de un 7,62% a un 4,31%. En esta ocasión, es posible que los efectos del descenso no sean tan progresivos como la vez pasada y tal vez se reduzcan más intensamente en un corto periodo temporal, por lo que serÃa posible observar una TEA algo inferior al 4% a finales de 2020.

No obstante, no puede olvidarse que esta crisis tiene caracterÃsticas totalmente diferentes a la anterior, motivo por el cual cualquier comparación puede resultar precipitada.

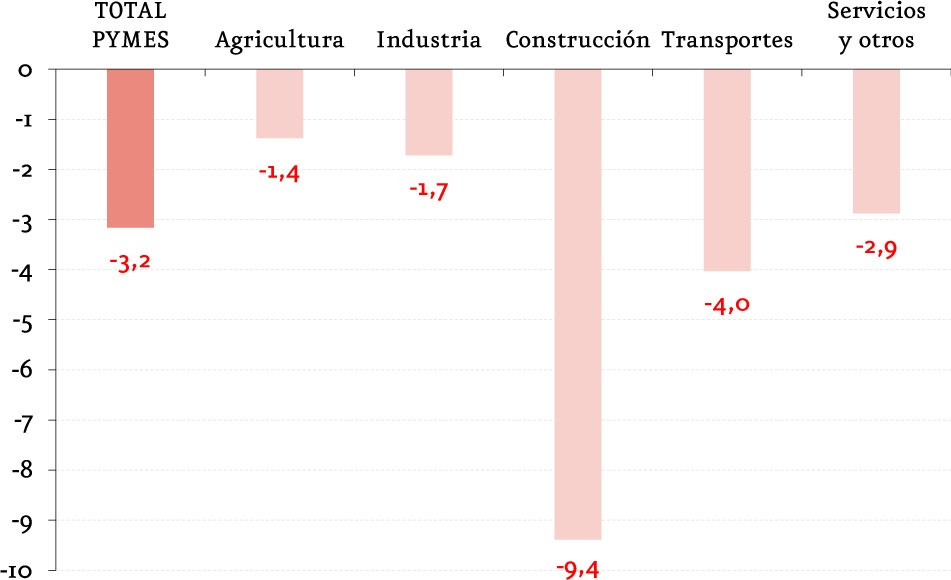

Con objeto de anticipar el futuro post-pandemia de la manera más certera posible, es crucial reflexionar sobre las medidas enunciadas para paliar los efectos de este parón de la actividad, y anticipar su impacto en el mundo empresarial. Por ejemplo, la Asociación de Trabajadores Autónomos (ATA) estima que un 70% de autónomos no percibirán ayudas por cese de actividad, lo cual implica que el descenso estimado del -3,2% de las pymes en marzo respecto al mes de febrero puede infravalorar dramáticamente los números que veremos en los próximos meses.

La crisis del COVID-19 va a cambiar la forma de relacionarnos, de interactuar, de aprender, de viajar. Va a significar un cambio histórico a nivel social nunca antes visto desde la Segunda Guerra Mundial. Esta transformación impactará de manera muy directa en el tejido productivo de los paÃses, cambiando radicalmente la forma de emprender, asà como de establecer la relación empresario-cliente. Las diferentes instituciones tienen que ser conscientes de que estas decisiones de hoy tendrán un impacto en el futuro de la sociedad, reflejando el nivel y la calidad de lo que fueron y de lo que supondrán para la historia.

[1] Eurostat, Working From Home in the EU, Junio 2018.

[2] Randstad, Marzo 2020.

Fernando Rojas es consultor del área de Banca de Afi.

Fernando Rojas es consultor del área de Banca de Afi.

Federica Troiano es consultora del área de Banca de Afi.

Federica Troiano es consultora del área de Banca de Afi.

Eduardo Pérez de Lara y Sánchez es consultor del área de Banca de Afi.

Eduardo Pérez de Lara y Sánchez es consultor del área de Banca de Afi.