¡Rápido, rápido!

Abril de 2020 Las variables claves son el tiempo que se tarde en aplanar la curva de contagio y se pueda volver a la reapertura gradual de la actividad; y la velocidad con la que las medidas de estÃmulo fiscal y redes de seguridad se transmita a pymes y hogares, la verdadera «última milla» del impacto económico del virus.El rápido contagio del Covid-19 a escala planetaria ha tardado menos de tres meses en producirse, con su epicentro desplazándose desde Asia a Europa, y desde ésta a Norteamérica. Su propagación intensa a Latinoamérica, Ãfrica y el resto de áreas pobladas del planeta es una cuestión de dÃas o semanas.

Las medidas de aislamiento social para aplanar la curva de contagio y permitir que los sistemas sanitarios no colapsen han sido tomadas también con bastante celeridad, aunque con diferencias evidentes de gestión entre paÃses. El coste del retraso en la adopción de medidas se contabiliza en un mayor número de fallecimientos por Covid 19, el desbordamiento de los sistemas de salud y, en principio, una mayor dificultad para retomar la normalidad de forma gradual una vez alcanzado el pico de contagios.

La revisión de previsiones de impacto económico, además de muy rápida por parte de la mayorÃa de analistas e instituciones internacionales, ha sido de una intensidad brutal, aunque lógica, ante la magnitud del problema y la receta draconiana adoptada por las autoridades: la paralización casi total de la actividad. Todos los ejercicios de previsiones coinciden en que las variables claves son, por un lado, el tiempo que se tarde en aplanar la curva de contagio y se pueda volver a la reapertura gradual de la actividad; y por otro, la velocidad con la que la ingente acumulación de medidas de estÃmulo fiscal y redes de seguridad se transmita a pymes y hogares, la verdadera última milla del impacto económico del virus. La aceleración global en el hundimiento de los indicadores de confianza empresarial (Ãndices PMI) y el meteórico ascenso del deterioro de las cifras de paro registrado ya en el mes de marzo, no hace sino confirmar que la intensidad de la caÃda del PIB a nivel global no tendrá precedente.

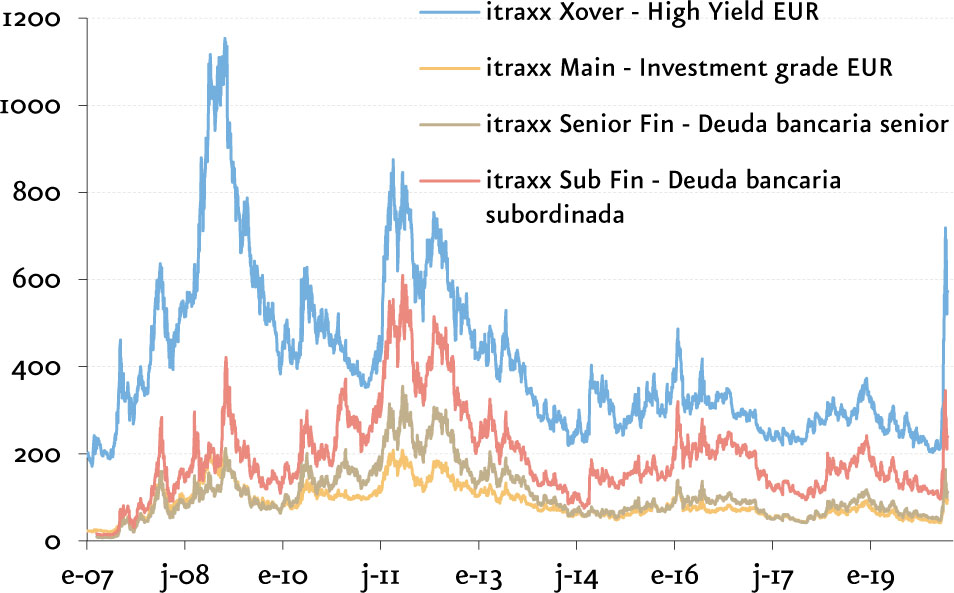

Si la revisión de escenarios macro ha sido rápida, más lo ha sido, como es habitual, la reacción de las principales variables financieras, que se han ajustado a un escenario recesivo en apenas diez sesiones hábiles de mercado. Testigos de este ajuste son, por un lado, el masivo hundimiento de los tipos de interés nominales a largo plazo en EEUU, la ampliación de los diferenciales de crédito corporativo a niveles que descuentan una frecuencia de impagos cercana al 10% en el segmento de deuda high yield, y las cesiones más rápidas de la historia -excluyendo el crack de 1987- en la renta variable cotizada.

Rauda ha sido también la reacción de las autoridades monetarias, que en poco más de diez dÃas han tejido una notable red de seguridad que ha permitido, por ahora, estabilizar la fontanerÃa del sistema bancario y varios segmentos crÃticos de mercado como el acceso global a la financiación en dólares, el correcto funcionamiento del mercado de deuda del Tesoro de EE.UU., y los mercados de deuda soberana en el área euro. La estabilización también se está extendiendo, aunque de forma más gradual aún, a los mercados mayoristas de financiación corporativa, tanto a corto como a medio plazo. Estas actuaciones en los mercados se han producido en paralelo a una frenética actividad de flexibilización supervisora y reguladora, de carácter temporal, en ámbitos tan relevantes en este momento como el uso de los colchones de capital generados por la banca en los últimos años y la normativa sobre provisiones bancarias, asà como determinadas normas contables.

(credit default swaps, puntos básicos)

Los gobiernos también han respondido sin dilación, aunque de forma desigual en la magnitud y naturaleza de las medidas aprobadas. EE.UU. se sitúa a la cabeza, con medidas de estÃmulo fiscal directo e inmediato por más de un 5,5% del PIB. En Europa, la decepcionante unidad de respuesta inicial está comenzando a subsanarse en los últimos dÃas con iniciativas -pendientes de aprobación al tiempo de escribir este artÃculo- tan relevantes como el seguro de desempleo europeo (SURE), el uso sin condicionalidad de los fondos del MEDE para la lucha contra la pandemia, la puesta en juego decidida del BEI en materia de financiación destinada al tejido empresarial y la movilización de los fondos estructurales.

La rapidez con la que se suceden los acontecimientos en esta nueva crisis global es abrumadora. El pulso entre la acumulación de medidas de estabilización, estÃmulo y posterior reconstrucción y las consecuencias económicas de la crisis sanitaria va a seguir durante semanas. Acostumbrarse a reaccionar rápido va a seguir siendo una necesidad.