Esperamos a correcciones adicionales en renta variable

Abril de 2020

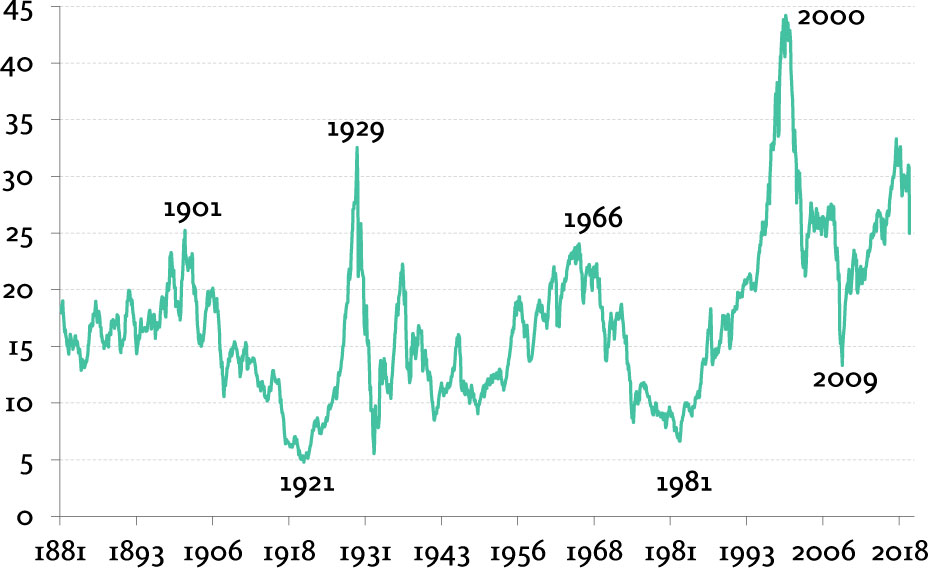

La recesión que ya ha empezado por la epidemia del COVID-19 ha llevado a una de las más rápidas caÃdas en bolsa de la historia, una pérdida superior al 30% en un mes para la generalidad de Ãndices[1]. Con las caÃdas, el ajuste en valoraciones ha sido también impresionante: utilizando el mercado estadunidense como ejemplo, el CAPE[2] del S&P 500 ha ido de 31x a 21x en el periodo. Aunque en los últimos dÃas hayamos asistido a un fuerte rebote en los mercados, seguimos escépticos a la posibilidad de que este sea el inicio de un nuevo mercado alcista, ya que el nivel de valoraciones actual es muy superior al que marcaba un suelo de mercado en recesiones anteriores.

A partir de los datos de EE.UU., tenemos en media una recesión con una caÃda del 2%, del PIB que lleva a una caÃda de beneficios del 27%, un ajuste de valoración de 9 puntos (el CAPE, va de 22x a 13x) y una caÃda de cotización del 36%. La caÃda del último mes se sitúa en lÃnea con la media de las recesiones anteriores, pero el nivel de valoración nos parece todavÃa excesivo. El único momento en que hemos empezado un nuevo mercado alcista con estos niveles de valoración fue en 2001, pero eso fue tras una recesión insignificante acompañada por un nivel de estÃmulo monetario desproporcionado y un apalancamiento de la economÃa global nunca visto. Esto no es lo que esperamos a dÃa de hoy.

Dividendo (%) | BPA (%) | CAPE inicio | CAPE final | S&P 500 (%) | CaÃda PIB (%) | |

|---|---|---|---|---|---|---|

| Fuente: Afi, Macrobond, Robert Shiller | ||||||

| 1957 | -0,6 | -16,5 | 16,9 | 13,7 | -20,7 | -3,6 |

| 1961 | 0,0 | -9,6 | 22,0 | 16,8 | -28,0 | -0,7 |

| 1970 | -2,8 | -11,2 | 22,2 | 14,0 | -36,1 | -0,2 |

| 1974 | 11,1 | -3,0 | 18,7 | 8,7 | -48,2 | -3,1 |

| 1981 | 21,2 | -17,2 | 9,7 | 6,6 | -27,1 | -2,5 |

| 1990 | 4,0 | -25,4 | 17,8 | 14,8 | -19,9 | -1,4 |

| 2001 | -1,5 | -45,6 | 43,2 | 22,0 | -49,1 | -0,1 |

| 2008 | -21,0 | -89,6 | 27,3 | 13,3 | -56,8 | -4,0 |

| Promedio | 1,3 | -27,3 | 22,2 | 13,7 | -35,7 | -1,9 |

La recesión en que estamos será más severa (por lo menos en el corto plazo) que la crisis de 2008. Es verdad que la respuesta de las autoridades monetarias y fiscales está siendo mucho más rápida que entonces, y las medidas tomadas para sostener el sistema financiero a nivel global parecen adecuadas a dÃa de hoy. No obstante, las medidas fiscales todavÃa parecen ser insuficientes[3], principalmente para suplir las necesidades de caja de corto plazo de la mayorÃa de las empresas en los paÃses afectados.

Además, aunque uno quiera ser optimista, no sabemos cuándo vamos a detener la pandemia. Por cada mes que pasa, el coste en términos de actividad económica es exponencial[4]. Por otro lado, pensar que el mundo post pandemia volverá rápidamente a la normalidad en términos de actividad económica (consumo, inversión) es poco realista. Aunque consigamos controlar el virus en el corto plazo, los controles de movimientos de personas se mantendrán por más tiempo, y cuando se levanten será de modo gradual.

Por otro lado, la deuda a repagar será mayor. Aunque la deuda pública no sea un problema en un mundo de tipos de interés deprimidos e intervenciones masivas por parte de los bancos centrales (ver el ejemplo de Japón), las empresas y consumidores sà tendrán que hacer frente a mayores pagos de deuda en el corto/medio plazo, lo que será un factor más para deprimir la inversión y el consumo, y por eso el crecimiento futuro después de la crisis. Por último, la incertidumbre generada por la epidemia no desaparecerá de forma abrupta. No se puede descartar que la epidemia vuelva cuando se relajen esos controles de movimiento, y no sabemos si tendrá un efecto estacional como la gripe, de modo que ahora empiece a afectar en mayor medida en el hemisferio sur.

(valores)

Por tanto, creemos que los mercados de renta variable tendrán que cotizar con una prima de riesgo superior en el corto/medio plazo, lo que seguirá presionando las valoraciones. Es importante recordar que justo antes de la pandemia el mercado cotizaba al nivel de valoración más elevado desde la burbuja dotcom.

[1] Utilizando el S&P 500 como ejemplo, el mercado llegó a máximos el 20 de febrero en 3386, y el 20 de marzo cotizaba en 2304, una pérdida del 32%.

[2] La ratio CAPE es la ratio del precio de un Ãndice por los beneficios medios de los últimos 10 años. Fue desarrollado por el Profesor Robert Shiller y es una buena medida de valoración de largo plazo. Para más detalles ver aquÃ.

[3] Principalmente en Europa, donde las medidas tomadas hasta hoy son muy inferiores a lo que hemos visto en EEUU con el anuncio de un estÃmulo fiscal de 2 billones de dólares.

[4] Estimamos que el crecimiento del PIB del área euro en 2020 pueda ser de -2.4% a -6%. Distinguimos un escenario en V, en el que fase de máxima disrupción de la actividad real dura alrededor de seis semanas, y un escenario en U, en el que la duración se extiende a diez semanas.