El futuro de las empresas: virus, transformación digital y flujo del crédito al sector empresarial

Abril de 2020

El texto a continuación queda estructurado en dos apartados: Uno sobre los aspectos que están impactando hoy en la oferta y demanda de crédito ante una situación inédita, junto con las medidas tomadas por los diferentes entes institucionales en búsqueda de no romper e incentivar el flujo del crédito; otro sobre cuáles son las variables que habrÃan de analizarse en las nuevas empresas (startups) que están naciendo, enfocadas a la generación de nuevos modelos de negocio, para adaptar el modelo tradicional de concesión de crédito al cambio continuo de contexto.

«El miedo se propaga al doble de velocidad que cualquier virus» - Dan Brown

Del impacto de un «simple virus» en todo el sistema

Nadie podÃa intuir lo que está pasando en la actualidad. Nadie podÃa intuir la incidencia que podÃa tener un virus en el cambio de comportamiento más grande en el que se ha visto inmerso la sociedad desde la Segunda Guerra Mundial. De hecho, estamos luchando contra un virus que ha paralizado la economÃa, las empresas, la sociedad... la vida «normal». Esperemos que las lecciones que extraigamos del impacto de este virus en el sistema en su conjunto sirvan para anticipar y reaccionar a futuras crisis venideras en estos términos, tanto por parte de los estados e instituciones, como desde las familias y de las empresas.

Es en las empresas donde centraremos los próximos párrafos. Porque las empresas están viviendo una verdadera guerra de supervivencia empresarial. Porque es aquà donde existe mayor peligro para el sector empresarial español, ya que más del 99% del tejido productivo español está conformado por pymes, dependientes en último término tanto del consumo de las familias -que se ha paralizado por las medidas de confinamiento tomadas en toda Europa para combatir al virus- como del crédito bancario. Porque la economÃa y el empleo de España se sustenta en estos agentes productivos.

El efecto sobre las pymes es claro desde que se tomaron las medidas del cierre al público de cualquier empresa, comercio o establecimiento que no fuera «fundamental» para el desarrollo de una economÃa de guerra contra una pandemia, además del confinamiento de las familias. En este sentido, las lÃneas de crédito que tienen abiertas las empresas en el sector bancario resultan fundamentales en estos momentos para solventar los problemas de liquidez que aparezcan, tanto para pago de salarios y cotizaciones, como para estar al corriente de pagos de deudas e impuestos.

Es por ello que resulta fundamental enumerar someramente las medidas que se han tomado desde las diferentes instituciones para que el crédito bancario siga fluyendo al sector empresarial en estos tiempos tan excepcionales.

Empezaremos desde el lado de la oferta de crédito. La crisis de 2008 enseñó muchas cosas a las diferentes instituciones internacionales y, sobre todo, europeas. Facilitar la liquidez a los bancos ante el cierre de los mercados mayoristas, por un incremento del riesgo en este sector ante la paralización de la economÃa, es la gran medida que ha proporcionado el Banco Central Europeo (BCE) en sus últimas dos comparecencias, además de asegurar la intervención en los diferenciales (spreads) soberanos. Además, el BCE ha optado por relajar los requerimientos de solvencia, liquidez y provisiones de activos dudosos, ya que al ser un sector regulado y exigirle el supervisor ciertos niveles de solvencia (capital) y de liquidez, podrÃa ser un impedimento a la hora de conceder crédito a empresas que con una alta probabilidad podrÃan entrar una situación de impagos. De esta forma, se aseguran las instituciones europeas que los bancos tengan los mÃnimos impedimentos de liquidez para la concesión, sobre todo empresarial. Pero faltaba algo más que complementase a estas medidas que inciden sobre la oferta, y era incentivar la demanda.

Y la demanda de crédito está protagonizada en gran medida por las empresas, que han estado haciendo uso de las lÃneas de crédito que tenÃan concedidas por los bancos, pero no dispuestas, para hacer frente a ciertos pagos inminentes en estas semanas. Pero este grifo corrÃa el riesgo de cerrarse. Es por ello que el gobierno español aprobó mediante el Real Decreto 8/2020 un paquete de ayudas en materia laboral, tributaria y de ayudas a que el crédito fluya al sector empresarial mediante un programa de avales. Esta medida, que fue tomada por la mayorÃa de gobiernos europeos que sufren el impacto del virus, ha tenido su reflejo en un documento publicado por la Comisión Europea en el que flexibiliza el marco europeo de Ayudas de Estado, definiendo unas mejores condiciones de los avales para las empresas y para los bancos, sin la cual el programa de avales aprobado en el Real Decreto habrÃa quedado extraordinariamente constreñido.

Con estas medidas se consigue un doble objetivo: que los bancos no sufran en exceso la falta de liquidez de los mercados y su impacto en la cotización, y que el sector productivo, muy dependiente en España del crédito bancario, continúe obteniendo recursos lÃquidos con los que hacer frente a sus diversos pagos y continuar con su producción.

Además, las medidas de avales que ha definido la Comisión Europea no van solo dirigidos a los préstamos circulantes (que las empresas solicitan en mayor proporción), sino que también se abre la posibilidad a que sean destinados a la inversión, incidiendo en la toma de decisiones de las empresas. Una inversión que puede ser muy necesaria para la modernización tecnológica, en un mundo cada vez más dependiente de las tecnologÃas, como bien ha puesto de manifiesto esta reciente situación que está acaeciendo, con una mayor dependencia de los medios digitales.

¿La disrupción del virus atenta contra la disrupción tecnológica?

Un elemento fundamental para la creación empresarial en tiempos de disrupciones fuertes es el acceso al crédito: Las ideas necesitan crédito para concretarse.

Las fuentes de financiación para las empresas nuevas que nacen y para las que quieren modernizarse han ido aumentando en los últimos años; baste pensar a la difusión de las organizaciones denominadas seed capital («capital semilla», denotando sus objetivos en las edades tempranas de creación empresarial) o los business angels (con una acepción indudablemente más protectora). Estas nuevas entidades, asà como otras que utilizan plataformas digitales para la concesión de crédito (P2P market lending o crowdfunding) están impactando en los planes estratégicos de las entidades bancarias, que hoy en dÃa son más propensas a invertir en digitalización o fomentar la creación de incubadoras para la atracción y materialización de nuevas ideas de negocio. En estas tendencias, la banca no solo tiene algo que decir, sino que lo está haciendo ya.

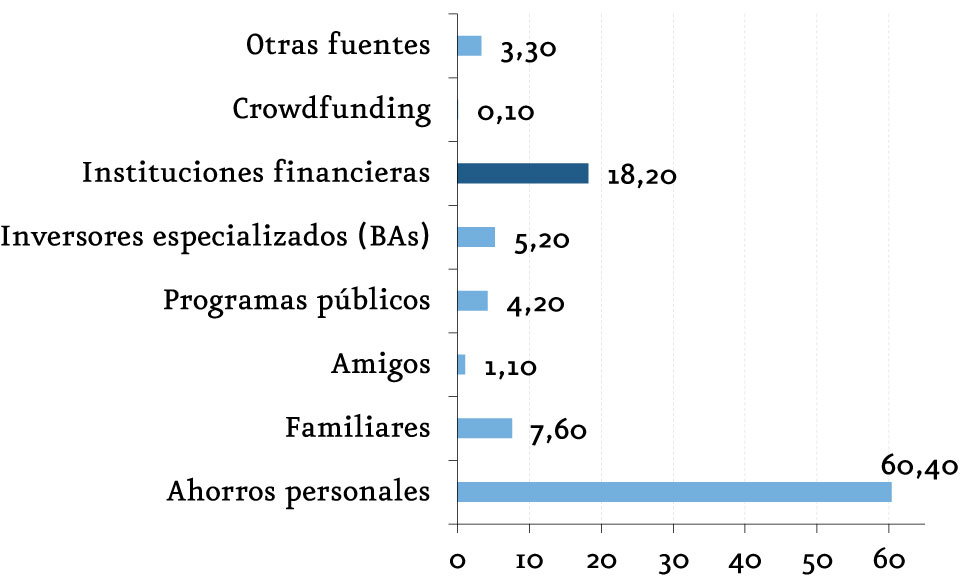

En los negocios incipientes con un alto nivel de intangibles, la financiación suele provenir de aportaciones de capital de los mismos emprendedores (60,4%), de los FFF (Family, Friends and Fools - 12%) o de Business Angels (5,2%). Estos son los principales agentes que contribuyen a la financiación de negocios más embrionarios, ya sea por proximidad afectiva o por voluntad lucrativa.

Este paradigma genera que la concesión de crédito por parte de las entidades bancarias (que representan el 18,2% de dichas fuentes de financiación) esté más enfocada a negocios tradicionales o con mayor participación en inmovilizado. Por otro lado, el crowdfunding ha acaparado muchos titulares, pero la falta de un monitoreo activo y la posibilidad de fraude hace que su capacidad de financiación, enfocada hacia la nueva empresa, sea aún hoy, meramente testimonial (0,1%).

(%)

Junto con los nuevos jugadores, la generación de empresas sobre ideas innovadoras se sustenta en aspectos tan cotidianos, y a la vez tan positivos para dicha creación, como es el coworking. El coworking es por lo general un espacio de trabajo compartido por varias personas/empresas, inspirador para las mismas, que fomenta la generación innovadora de ideas, asà como su puesta en común. Desde comienzos de la década de 2010 han proliferado dichos espacios, bajo patrocinio público o privado (por ejemplo, las entidades bancarias han incentivado estos espacios con la creación de incubadoras). Adicionalmente, estos espacios fomentan tanto el alquiler como el mercado hipotecario, a fin de cuentas, segmentos donde la banca tiene una larga trayectoria y potencial de adaptación.

Otros de los factores que están impactando en la creación de empresas surgen del lado de la denominada experiencia de usuario o user experience (UX). Este concepto se basa en el hecho de que los cambios de la demanda, tanto sociales como económicos, están más orientados a vivir una experiencia plena, satisfactoria y conveniente dentro de cualquier actividad que realicen las personas. Esta cualidad también está afectando a los cambios que acometen las entidades bancarias, ya que deben adaptar sus servicios y productos y centrarlos precisamente en garantizar dicha UX.

Estos factores que se han enumerado, entre otros, están basados en intangibles, distintos a factores tradicionales que la banca analiza, más relacionados con garantÃas. El cambio de modelo ya no se sustenta tanto en garantÃas, sino en ideas de negocio y su potencial de desarrollo. La valoración de estos factores por parte de los bancos debe transitar hacia el análisis de modelos relacionados con ideas, lugares dónde se gestan y desarrollan, personas y conocimientos, y orientación a la demanda, más que al propio plan de negocio.

Adaptar toda la cadena de producción de concesión de préstamos a estas nuevas tendencias es el gran reto en el medio plazo de la banca española, europea e incluso global. Por ello, las inversiones del sector bancario en digitalización son tan relevantes, tanto en volumen como en crecimiento relativo y, como no puede ser de otra manera, solo irán en aumento en los próximos años.

La banca debe por tanto cambiar el «chip», porque adaptarse a las nuevas tendencias es primordial, es una cuestión de supervivencia. A pesar de que el sistema financiero ha sido siempre vanguardista y uno de los grandes adalides de la transformación digital, no puede quedarse atrás, y debe cambiar el modelo de negocio para que inventen ellas, las pymes.

Fernando Rojas es consultor del área de Banca de Afi.

Fernando Rojas es consultor del área de Banca de Afi.

Federica Troiano es consultora del área de Banca de Afi.

Federica Troiano es consultora del área de Banca de Afi.

Eduardo Pérez de Lara y Sánchez es consultor del área de Banca de Afi.

Eduardo Pérez de Lara y Sánchez es consultor del área de Banca de Afi.