Renta fija en 2020: ni fija, ni renta

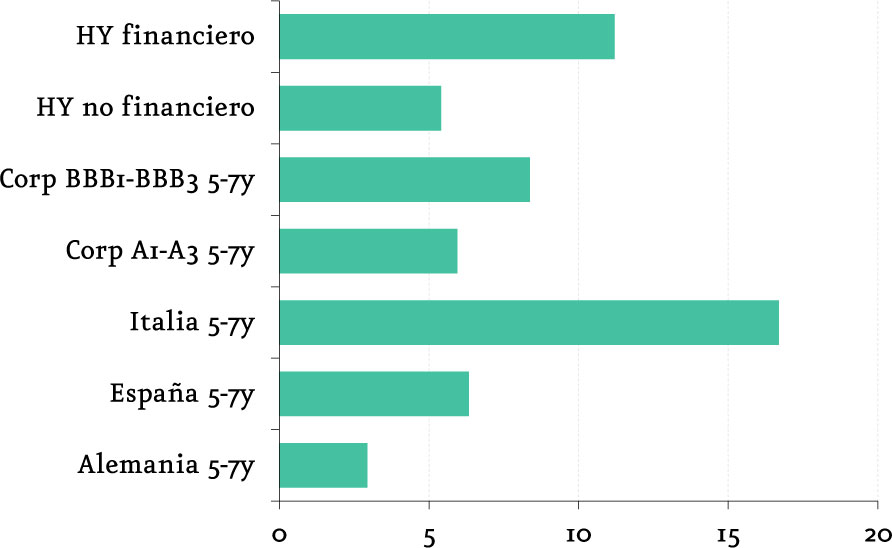

Diciembre de 2019 El año 2020 se presenta complicado para la renta fija en euros.Las principales categorÃas de renta fija en euros arrojan retornos muy substanciales en los últimos doce meses. La deuda italiana es la estrella en el espacio soberano; el segmento corporate BBB supera la rentabilidad del high yield no financiero, y el high yield financiero ha capitalizado la firme apuesta por la subordinación.

Las fuentes de retorno en los últimos doce meses provienen, además del devengo de TIR (o carry inicial de la posición), de las caÃdas experimentadas por la propia TIR en el perÃodo, intensa para la mayorÃa de segmentos. En estas caÃdas de rentabilidad de mercado, ambos componentes âtipo libre de riesgo y spread de crédito frente a aquelâ han cedido de forma substancial. De esta forma, todos los componentes han aportado rentabilidad positiva.

(noviembre de 2019, últimos doce meses, %)

Atendiendo a este análisis de fuentes de rentabilidad, el año 2020 se presenta complicado para la renta fija en euros. El carry actual a doce meses (definido como TIR del activo menos coste de financiación) en todos los segmentos se encuentra en niveles muy reducidos. De hecho, salvo en la deuda italiana y el high yield no financiero, donde son algo más elevados, los niveles actuales de carry se encuentran en los percentiles 5-10% de los últimos veinte años. Apenas existe, por tanto, protección ante repuntes de TIR, ya sea por su componente de tipo libre de riesgo o spread de crédito. La renta fija en 2020, además de no ser «fija» (nunca lo es) apenas aporta renta ya.

En relación a esta última variable, el spread de crédito, nos situamos algo más alejados de los percentiles más bajos de la distribución, por lo que no serÃa descartable que, en un entorno de estabilidad cÃclica, pudiera producirse algún estrechamiento adicional. En todo caso, hay que estar muy atentos al aumento de empresas en situación crediticia complicada de no ser por la excepcional situación, por su bajo nivel y persistencia en el tiempo, de los tipos de interés libres de riesgo. Son las denominadas empresas zombie, que sobreviven gracias a una polÃtica monetaria muy acomodaticia y que en un entorno menos favorable tendrÃan complicada su supervivencia. Contribuye también a esta situación un contexto de muy reducida rentabilidad en la banca, que en ocasiones puede llevar a tomar decisiones de alargamiento de plazos en compañÃas con dificultades para refinanciar sus pasivos, en lugar de aflorar las pérdidas.

Esta situación deriva en que las tasas de impago o default persistan en niveles muy reducidos a pesar del deterioro en la actividad económica. En otros episodios pasados, un deterioro como el actual en la producción industrial fue paralelo a un incremento de la tasa de default, algo que no estamos observando hoy. Y, aunque la estabilización macro global y la continuidad de la expansión monetaria que esperamos para 2020 debe permitir que las tasas de impago se mantengan relativamente bajas, no podemos obviar que muchas de estas compañÃas cuentan con fundamentales crediticios ya muy delicados (ratios de cobertura de la deuda elevados) y que, en el caso de producirse un nuevo shock a la actividad, su capacidad de resistencia serÃa ya exigua.

En conclusión, consideramos que ante el peor binomio rentabilidad/riesgo en décadas, el posicionamiento en renta fija en euros y, en especial, en la deuda corporativa de baja calidad, debe de ser defensivo de cara a 2020.