Los tipos largos salen de mÃnimos

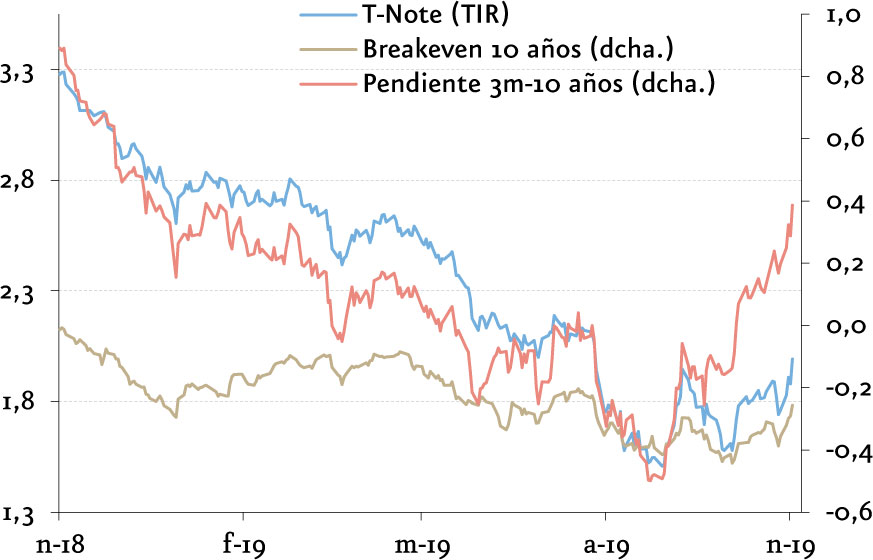

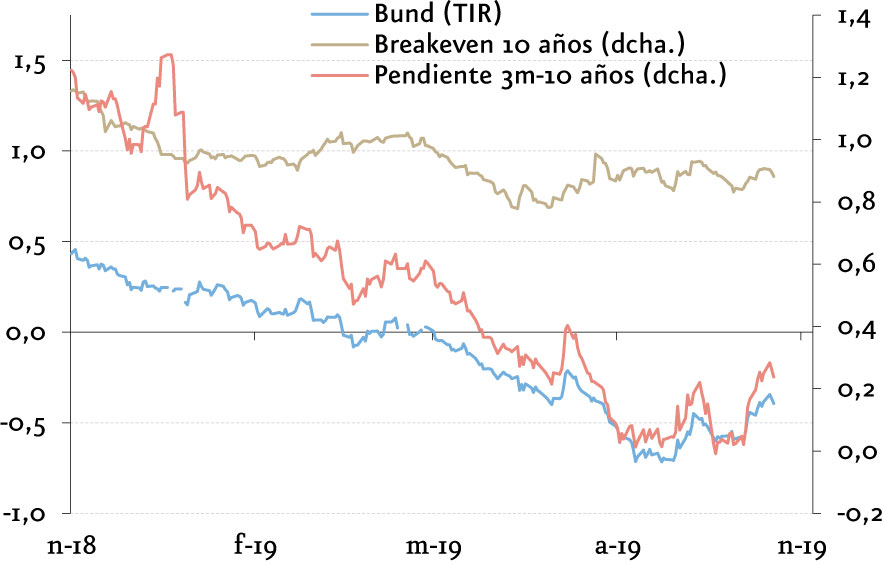

Noviembre de 2019 La caracterización del movimiento de los tipos largos no deja lugar a dudas; el movimiento ha venido liderado por la subida de tipos realesDesde los mÃnimos de finales de agosto, los tipos de interés a 10 años en deuda EE.UU. y alemana han repuntado cerca de 50 puntos básicos (pb), implicando pérdidas en precio superiores al 4%. Las pendientes 3 meses-10 años de la curva lo han hecho en más de 75 pb en el caso de la curva EE.UU. y cerca de 40 pb en la curva alemana. Es un movimiento abrupto por su intensidad en un corto periodo, y muestra una elasticidad o sensibilidad a cambios en el panorama cÃclico y de incertidumbre similar a la exhibida por la curva, de signo contrario, durante el verano.

Las razones son claras. Ha caÃdo la intensidad de la incertidumbre en los frentes geopolÃticos de brexit y guerra comercial EE.UU.-China. Se comienza a percibir una estabilización de las principales señales cÃclicas, si bien aún incipiente. Con ello, el temor a un escenario de desaceleración adicional acelerada (o recesión) pierde muchos enteros. AsÃ, y aunque los inversores no se van a terminar de sacudir aún del todo el temor a que un nuevo shock provoque esa secuencia, sà que han moderado su ansiedad en esa dirección.

La caracterización del movimiento de los tipos largos no deja lugar a dudas; el movimiento ha venido liderado por la subida de tipos reales. No se cotiza apenas la vuelta de la inflación y sà se eliminan bajadas de tipos cortos (se normaliza algo la expectativa de nivel de llegada de los tipos a largo). En la curva dólar el mercado ha prácticamente eliminado el descuento de bajadas adicionales en los Fed Funds en el horizonte de diciembre 2020. Igualmente, y para el caso de la curva de tipos del euro, el descuento de bajada adicional de 10 pb en la Facilidad Marginal de Depósito (FMD) del BCE se ha evaporado.

Queremos destacar lo relevante del cambio en la pendiente 3 meses-10 años. Aunque para nosotros esta variable goza hoy de menor capacidad predictiva debido a encontrarse distorsionada por el hundimiento de la prima por plazo, su apuntamiento es muy bienvenido: el riesgo de profecÃa auto cumplida que implica el estrecho seguimiento que realiza sobre ésta variable la mayorÃa del mercado, es hoy menor.

(% y pp dcha.)

(% y pp dcha.)

La práctica totalidad de segmentos del mercado de renta fija ha sufrido en este repunte de TIR base. La generalizada combinación de i) muy reducido carry, ii) duración cerca de máximos y iii) diferencial de crédito en mÃnimos, no ofrece apenas refugio ante un episodio de alza mÃnimamente substancial en los tipos soberanos. Tan sólo el producto flotante (en deuda corporativa y titulizaciones) además del segmento de bonos convertibles (favorecido por la sensibilidad positiva al alza en las acciones) quedan a salvo en este episodio.

La salida de mÃnimos en los tipos a largo es bienvenida. Y la elevada elasticidad del movimiento -lo abrupto del repunte- es hasta cierto punto lógica dado el extremo posicionamiento en duración del mercado, resultado de un pesimismo de similar intensidad. El repunte, por tanto, es incluso necesario y sano. A corto plazo, el movimiento actual puede proseguir. En todo caso, no creemos que con la información disponible hoy se pueda ser agresivo en la expectativa de recorrido a medio plazo para los tipos de interés a largo plazo. NecesitarÃamos no sólo que se elimine del escenario las bajadas de tipos, si no que se cotizaran alzas en el horizonte de los próximos 24 meses y que, en paralelo, se produjeran cambios de calado en la prima por plazo de los tramos largos. Sin un cambio agresivo de expectativas de crecimiento e inflación a medio plazo, paralelo o no a un aumento de la oferta de papel a largo plazo que altere la actual escasez (motivado en una reducción de balance de Fed y/o BCE, o un fuerte estÃmulo fiscal financiado vÃa emisión de deuda), las probabilidades de que se produzca un repunte substancial (superior a 100 pb) de tipos en el horizonte previsible se nos antojan remotas.