Algo se mueve en las esquinas del mercado de crédito corporativo

Octubre de 2019 Creemos que el momento cÃclico y las tensiones en determinados sectores obligan a sacrificar rentabilidad por seguridad.Los Ãndices globales de renta fija corporativa de grado especulativo (también denominadas high yield) en euros y dólares acumulan, a mediados de octubre, rentabilidades del 8,9% y 11,4% respectivamente en lo que llevamos de 2019. En todo caso, esta imagen genérica esconde una creciente e importante dispersión por categorÃas de calidad crediticia, medida por el rating.

Tomando rentabilidades móviles en perÃodos de 12 meses, son las categorÃas BB de ambos mercados, euro y dólar, las que mejor comportamiento han experimentado en los dos últimos años. En concreto, en el mercado de emisiones high yield euro, el segmento de emisiones con rating B acumula una rentabilidad en 2019 del 6,96%, muy por debajo del Ãndice general. Caso similar se produce en el segmento en dólares EE.UU.: las emisiones con rating B e inferior (CCC, C) exhiben rentabilidades en el año muy inferiores a las del segmento BB, el de mejor calidad crediticia de este segmento de la renta fija corporativa. No tenemos en cuenta el segmento CCC del mercado euro, que es muy poco representativo por la escasez de referencias existentes: tan solo representa un 7% del saldo vivo total y un 8% del número de emisiones en circulación.

El reflejo del peor rendimiento de los segmentos de peor calidad crediticia en high yield se refleja igualmente en la evolución de los diferenciales (spreads) por unidad de duración efectiva, que aumentan de forma importante en las categorÃas B y CCC, mientras permanecen relativamente estables en las emisiones con rating BB.

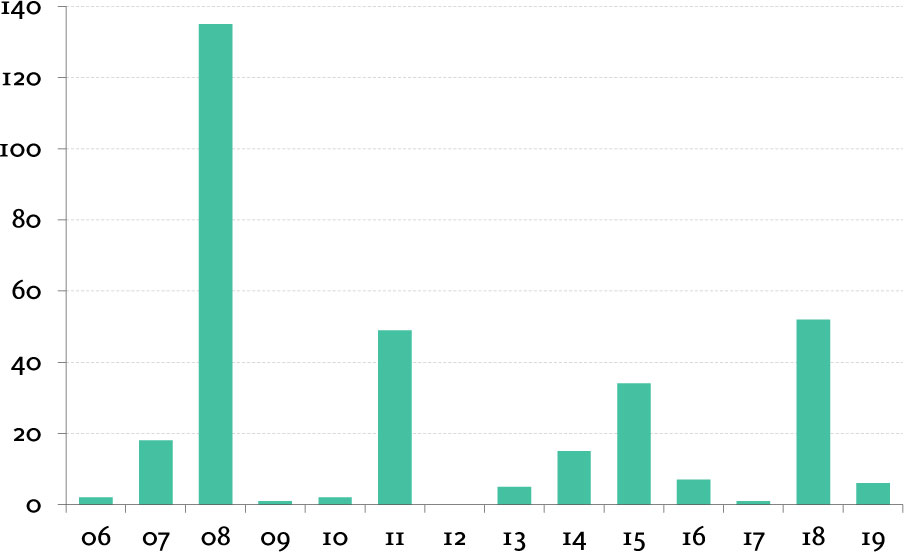

Un factor que también nos alerta del progresivo deterioro en el segmento high yield, es la mayor frecuencia de movimientos intensos de caÃda en precio (que por lo general se define como una variación superior a los 15 puntos enteros). Como puede apreciarse en el gráfico que acompaña a este artÃculo, en 2018 y para el segmento euros se registró el mayor número de episodios de fuerte caÃda de precio desde 2008, año que marcó el inicio de la Crisis Financiera Global. Similar fenómeno se produce en EE.UU., si obviamos los problemas idiosincráticos en el sector energÃa del año 2015.

La distribución sectorial de estos episodios de fuerte caÃda de precio en high yield en euros durante 2008 apunta a sectores de consumo minorista, industria básica, bienes de capital, automoción e infraestructura de transporte. Es más, las caÃdas medias en el precio de los bonos en estos sectores son las más abultadas, superando en algunos casos los 35 puntos porcentuales. Aunque en 2019 esta cuenta es muy inferior, con tan sólo nueve casos de caÃdas en precio superiores a 10 puntos porcentuales en el mercado euro), la distribución sectorial es similar: bienes de capital, industria básica, comercio minorista e infraestructura de transporte. Las lÃneas comunes son obvias: exposición a cambios de patrones de consumo y, sobre todo, al frenazo en comercio y producción de manufacturas que ha acompañado a la escalada comercial entre EE.UU. y China.

En adelante, y más allá de episodios puntuales de rally de spreads a la baja como el que atravesamos a mediados de octubre, creemos que el momento cÃclico y las tensiones en determinados sectores obligan a sacrificar rentabilidad por seguridad. Seguimos infra-ponderando la renta fija corporativa high yield en nuestro Asset Allocation y, dentro de este segmento, evitamos posiciones en B y CCC. Sobre todo, en aquellos sectores hoy sujetos a elevada incertidumbre.