¿Hacia prácticas financieras sostenibles?

Octubre de 2019

«El mundo no será destruido por las personas que hacen el mal, sino por las que se sientan a ver lo que pasa». Albert Einstein

Nos encontramos en una época en la que están aconteciendo cambios muy importantes, tanto de Ãndole social como económico-financiera. En estas mismas lÃneas hemos abordado temas muy diversos en este sentido, centrándonos principalmente en los cambios que se relacionan con el ámbito tecnológico y digital. Este hecho es quizá el que más impacto esté suscitando en todo el tejido productivo, sobre todo porque implica un cambio sustancial de la demanda, a la que la oferta tiene que responder. Pero no es el único.

La sostenibilidad es el otro gran cambio paradigmático del siglo XXI. Ya es usual encontrarnos debates sobre qué planeta Tierra vamos a dejar a nuestros nietos, sobre las herencias medioambientales y, principalmente, sobre los actos que actualmente realizamos que marcarán el devenir de la humanidad.

Cualquier cambio de Ãndole social hace hincapié en el hecho de que es necesaria una vuelta de tuerca al sistema de producción actual y, por tanto, a la economÃa tal y como la entendemos. En este sentido, es el sector empresarial quien deberÃa dar respuesta a estas nuevas necesidades que han surgido en la sociedad (que es al final la demanda), actuando como ejemplo para ella, ya que posee los recursos y la capacidad para llegar a la colectividad general.

Todas las tipologÃas de empresas, independientemente de su tamaño, están contribuyendo de una forma u otra a la promoción de medidas más sostenibles. Las pymes suponen en todos los paÃses desarrollados más del 95% del total de las empresas, aportando de manera muy significativa al empleo y al valor añadido bruto (VAB). El tejido productivo de nuestro paÃs se compone en más de un 99% de pymes, que dan empleo a más del 72% de la población activa, aportando casi el 63% del VAB. Dada la importancia tanto en número como en aportación a la generación productiva de España, las pymes deberán ser un impulsor de cualquier cambio de especial relevancia en nuestro paÃs.

Sin embargo, la escasa capacidad de recursos que presentan las pymes españolas, unido al hecho de que el sector productivo lleva una década en proceso de desapalancamiento (con tasas de inversión reducidas en los últimos años), hacen prever que estas iniciativas deban surgir de otros segmentos, como las empresas de mayor tamaño, el sector financiero o iniciativas público-normativas que lo incentiven.

A nivel nacional, la asunción de responsabilidades medioambientales en pro de su materialización en medidas efectivas surge con la Ley 26/2007, de Responsabilidad Medioambiental. Ãsta y otras normas, respaldadas por una concienciación social creciente, han impulsado iniciativas empresariales determinantes. En este aspecto, el peso de las grandes empresas es crucial, por la propia acción que realizan y por su capacidad de influencia sobre sus grupos de interés (proveedores, empleados, clientes e, indirectamente, pymes, además de la sociedad en conjunto). De esta forma, denotamos que el número de empresas del Ibex 35 que respondieron sobre el cambio climático de Carbon Disclosure Project (CDP) pasó de 34% a 49% en el perÃodo 2010-2017.

Particularizando en acciones concretas, a comienzo de 2019, la Asociación Española de Banca (AEB), la Confederación Española de Cajas de Ahorros (CECA), la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Unión española de Aseguradoras y Reaseguradoras (Unespa) han acordado la creación del centro de Finanzas Responsable y Sostenible en España (Finresp), cuyo principal objetivo es promover y acelerar en España el cumplimiento de los compromisos financieros ligados a los Objetivos de Desarrollo Sostenibles impulsados por Naciones Unidas. Además, el pasado verano Finresp se ha incorporado, como miembro número 27, a la Red Internacional de Centro Financieros para la Sostenibilidad (FC4S) del programa de Naciones unidas para el medio Ambiente, para asegurar que se destine suficiente capital privado a inversiones ecológica y respetuosa del clima.

Otras grandes compañÃas son ejemplo de la toma de medidas innovadoras y respetuosas. AsÃ, Cepsa adquirió en 2017 los derechos para el desarrollo de un parque eólico en Jerez de la Frontera, suponiendo la no emisión de 32.000 toneladas anuales de dióxido de carbono. Por su parte, Grupo San José está trabajando en el desarrollo de edificios ultra eficientes como el Edificio Lanzadera Universitaria de Centros de Investigación Aplicada (LUCIA) para la Universidad de Valladolid, el más eficiente de Europa y el segundo a escala mundial. Estos ejemplos muestran un cierto vanguardismo de la gran empresa española dentro de este nuevo modelo productivo.

Es en estas iniciativas que acometen las empresas donde la relación entre el mundo financiero y el tejido productivo resulta especialmente relevante. La banca, asà como las empresas que financia, constituyen un pilar clave para garantizar un desarrollo sostenible de nuestra sociedad.

Dentro del sector bancario, la estrategia gira en torno al concepto de banca responsable. Dicha calificación abarca iniciativas desde la concurrencia en el Dow Jones Sustainability Index, donde participan BBVA, Banco Santander, Bankinter, CaixaBank[1], hasta la promoción de hipotecas verdes. Ãstas constituyen un producto crediticio concedido para la compra, construcción o rehabilitación de viviendas energéticamente eficientes. Dichas hipotecas ofrecen condiciones ventajosas para el acreditado, donde destaca un tipo de interés menor, ligado positivamente a la eficiencia energética de la vivienda, ya que se dedica menos dinero al gasto energético, pudiéndose afrontar mejor las cuotas mensuales hipotecarias. Pese a ello, todavÃa es un producto crediticio en ciernes, ya que pocas entidades comercializan esta tipologÃa de productos.

Sin embargo, podrÃamos entender las nuevas iniciativas financieras como una respuesta conjunta a la cuestión de cómo contribuir a la sostenibilidad y a la protección del medio ambiente mediante la promoción y creación de nuevos productos financieros.

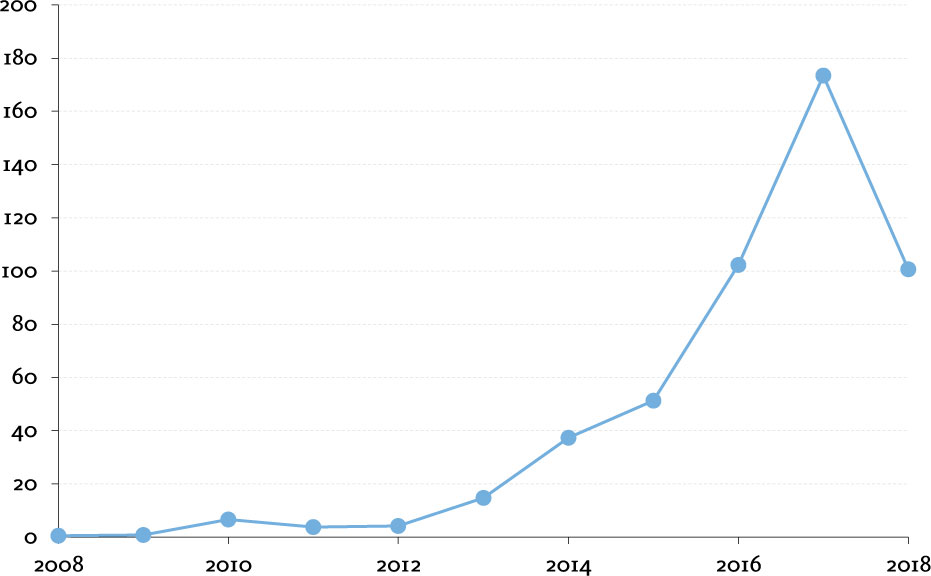

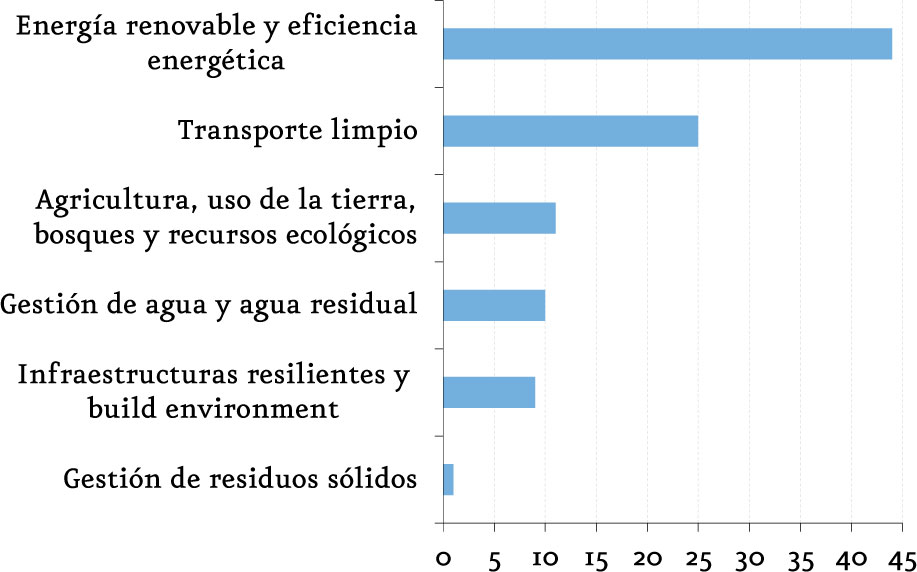

De un lado, desde 2015, han crecido exponencialmente los bonos verdes, que respetan los denominados Green Bond Principles (GBP) y se dirigen a la financiación o refinanciación de proyectos energÃas renovables, transporte limpio o gestión sostenible de aguas residuales. A nivel nacional, los dos grandes emisores de bonos verdes son Banco Santander y BBVA, con 890,7 y 765,7 millones de euros atribuidos respectivamente. A ellos les siguen HSBC, ING, Crédit Agricole y Banco Sabadell. A nivel mundial, la emisión de bonos verdes ha experimentado un desarrollo fulgurante desde el nacimiento de los mismos en 2008, a pesar de una notable caÃda en 2018.

(billones de dólares)

(%)

Asimismo, las entidades bancarias están actuando en relación al gasto energético generado por su propia operatividad y logÃstica. Ante las grandes fuentes de gasto energético como los sistemas de iluminación, climatización, automatización, de seguridad y equipos de trabajo, las actuaciones en respuesta se basan en criterios relativos al capital tecnológico y a la modificación de determinados comportamientos de los trabajadores. De esta forma, las entidades crediticias promueven actualmente, entre otras acciones, la digitalización de todas las actividades, el apagado total de los equipos tras la jornada laboral o la instalación de detectores de presencia en el aspecto de la iluminación. De igual modo, se trabaja en la formación y sensibilización de empleados sobre buenas prácticas para la reducción de consumos. Las consecuencias de estas medidas redundan en la reducción de emisiones y consumo de electricidad, el aumento de la eficiencia energética del banco y la mejora de las condiciones laborales, entre otras implicaciones.

Se trata más de generar una cultura que se pueda trasladar a los clientes finales, tanto personas fÃsicas como jurÃdicas. Es a través de esta tipologÃa de actuaciones por las que se potencia la tendencia cultural hacia el desarrollo sostenible.

Por otra parte, la existencia de fondos de inversión que invierten en proyectos que contribuyen a la lucha contra la crisis climática es cada vez mayor. Es un hecho que, progresivamente, los inversores están valorando más que sus operaciones cumplan con estándares sociales, medioambientales y de gobierno corporativo[2]. Adicionalmente, estas inversiones están resultando rentables, existiendo fondos que acumulan rentabilidades por encima del 15% en lo que va de año. La gran proyección de estas inversiones se refleja en la existencia de fondos dedicados exclusivamente a inversiones que mitiguen o permitan adaptarse a los efectos del cambio climático. En este ámbito, es destacable la labor del fondo Manor Group, vital para la expansión de firmas como Ecoalf, dedicada a la moda ecológica. Igualmente, observamos la creación de ramas de inversión respetuosas con el medio ambiente en la gran banca privada, siendo el caso de UBS CCF (IE) Global Climate Aware UCITS.

Es significativa también la potenciación de ciertos proyectos eco-friendly susceptibles de beneficiarse de fondos de inversión con aspiraciones ecológicas o incluso de inversión real estate. Asà destacamos el «Proyecto Maremoto», enfocado en la comercialización de bordado en prendas de segundo uso, o el «Proyecto Arrowood Farms», destinado a la creación de granjas cerveceras dentro de un ecosistema orgánico e integral. Del mismo modo, grandes entidades, como Banco Santander a través de «Santander Sostenible Acciones», apuestan por la creación de fondos dirigidos a empresas de naturaleza eco-friendly, implicando un mayor riesgo.

En conclusión, consideramos que la tendencia a seguir por la banca en el plano social-medioambiental se configurará sobre tres claras estrategias: fortalecimiento de las polÃticas de banca responsable; potenciación de la financiación verde; profundización en las estrategias y cultura de la sostenibilidad en el plano interno de cada banco. En definitiva, haciendo un sÃmil con la digitalización, se trata de ser responsable y sostenible, tanto en el plano interno como externo (be sustainable - go sustainable). Por su parte, estos planes mantendrán los objetivos actuales de mejora de la imagen y marca del banco, aprovechando el escasamente explotado segmento «verde» del mercado financiero, asà como la contribución a la protección del medio ambiente.

[1] En la edición 2019 del Ãndice figuran las siguientes empresas españolas: ACS, Amadeus, BBVA, Banco Santander, Bankinter, CaixaBank, Enagás, Endesa, Ferrovial, Naturgy Energy Group, Iberdrola, Inditex, Indra, Mapfre y Red Eléctrica.

[2] Encuesta Global Investment Survey 2018 de Legg Mason: El Auge del inversor con Convicción.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Juan Sánchez es antiguo empleado de Afi.

Juan Sánchez es antiguo empleado de Afi.