Programas nacionales de cobertura del precio del petróleo. Por qué y cómo (II)

Septiembre de 2019

Hace un año, en un artÃculo anterior sobre este tema[1], nos pusimos en la piel de ministros de finanzas de paÃses con una muy elevada relación entre el precio del petróleo y sus ingresos fiscales, posición en la que Afi, como consultor, se ha situado en los últimos años.

El cumplimiento del presupuesto de estos paÃses por la vertiente de ingresos fiscales está directamente expuesto al precio del crudo, pero también de forma indirecta lo está su actividad económica y su acceso a los mercados de capitales.

Dado que la elaboración del presupuesto nacional anual se realiza bajo el supuesto de un cierto nivel de precio para el petróleo, en el caso de caÃdas por debajo ese nivel el paÃs puede necesitar emitir deuda para financiar el déficit. En ese caso solicitará financiación en un momento de ingresos mermados por un precio bajo del crudo, lo que implicará seguramente una exigencia de elevados tipos de interés por parte de los mercados de capitales que lastrarán al paÃs.

Durante 2015, 2016 y 2017 fue muy complicado para algunos paÃses exportadores iniciar o retomar un programa de coberturas dado que el precio del barril estaba ya bajo, en media en 52, 43 y 54 dólares respectivamente. Pero ya a mediados de 2018 indicamos en el mencionado artÃculo que, con el precio del barril cercano a los 80 dólares, era buen momento.

Actualizamos ahora la situación y qué actuaciones se han producido o podrÃan haberse realizado y en qué situación estarÃamos al presente.

Factores determinantes y riesgo de precio del crudo

Ya indicábamos en la anterior ocasión que la incertidumbre a corto y medio plazo tanto sobre los principales factores de oferta como sobre los de demanda se traduce en un claro y alto riesgo de exposición al precio del barril de petróleo. Sobre aquel listado de factores cabrÃa resaltar ahora el riesgo de una recesión activada por la guerra comercial, monetaria y tecnológica entre EE.UU. y China, que deprima la demanda de energÃa y presione a la baja los precios del crudo. No obstante, las tensiones geopolÃticas en Oriente Medio -por ejemplo, en Irán- siempre constituyen un foco de incertidumbre que puede terminar provocando un súbito encarecimiento del petróleo que en el contexto actual pueden acentuar la desaceleración económica, tal y como apunta el profesor Nouriel Roubini en un reciente artÃculo[2].

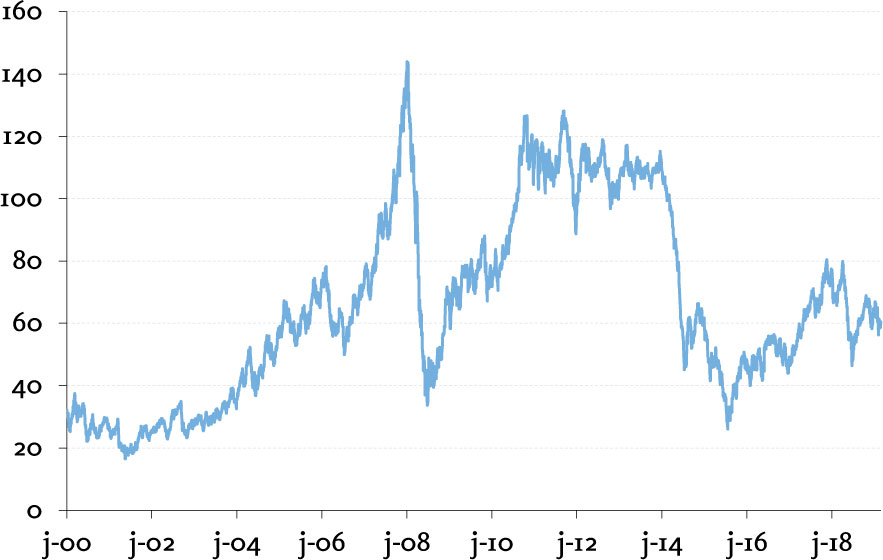

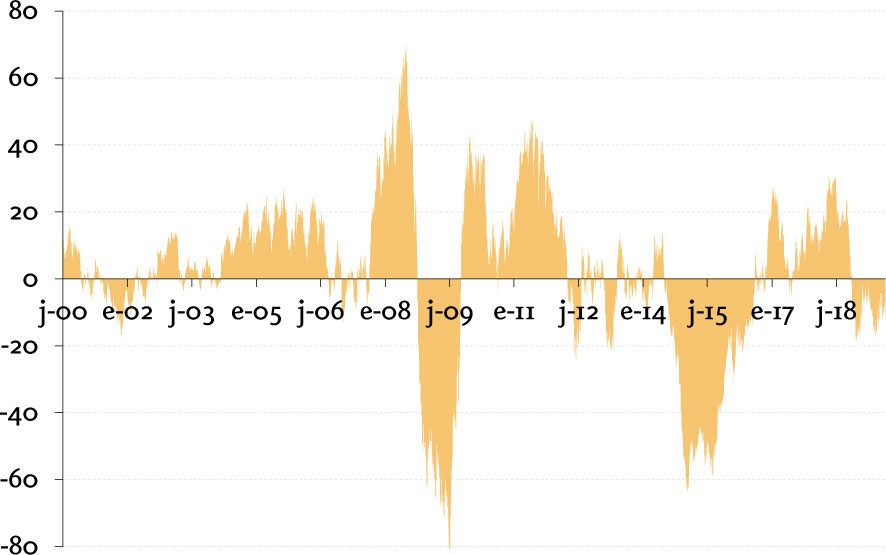

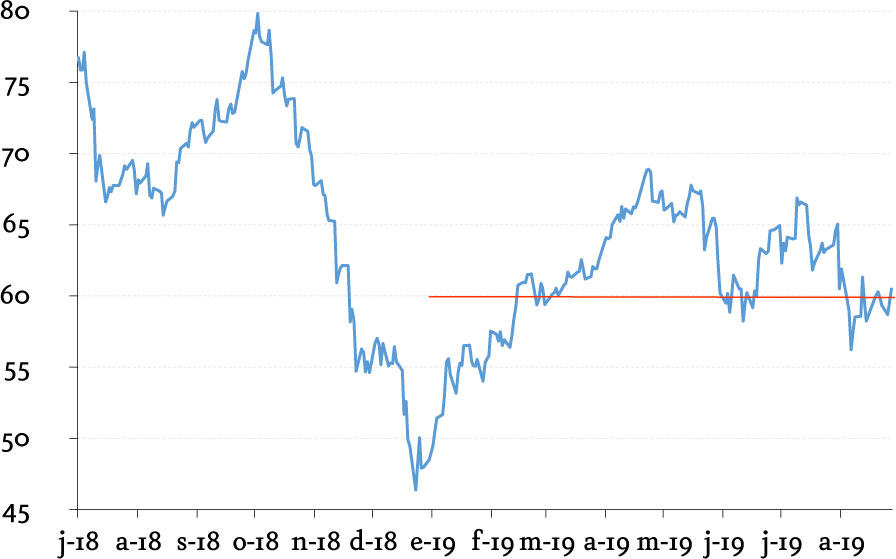

La volatilidad del precio del barril es elevada. En los últimos tres años hemos pasado de una situación de 28 dólares por barril (enero de 2016) a algo más de 80 en mayo de 2018, mÃnimos de nuevo en 46 dólares en diciembre de 2018 y remonte paulatino hasta 60 dólares en la actualidad (agosto de 2019). Estos vaivenes no son nuevos, en estos ya casi 19 años de siglo XXI contamos con perÃodos cotizando por encima de los 100 dólares (20% de los dÃas) pero también por debajo de 40 dólares (26% de los dÃas), con movimientos de ganancia o pérdida que superan los sesenta dólares por barril en perÃodos de 12 meses.

(dólares)

(dólares, diferencial en 12 meses)

Programas de cobertura y su dificultad

Una de las mejores prácticas para contrarrestar estos efectos es la creación de un fondo de estabilización y un programa de coberturas de precios del petróleo como el que utiliza México desde el año 2001 apoyado ampliamente por sus fuerzas polÃticas. Las bondades de este programa son refrendadas por estudios y publicaciones de organizaciones como el FMI[3].

El mercado global de derivados del petróleo se prepara cada año para esta cobertura, el acuerdo financiero petrolero más grande del mercado y gestionado con una elevada discreción sobre sus términos y momentos de ejecución. A él viene destinando México al menos 1,000 millones de dólares anuales en la compra de contratos de opciones de venta (put) para proteger sus ingresos petroleros.

Para ello ha sido fundamental el establecimiento de legislación, procedimientos y un equipo especializado que pueda medir, negociar y ejecutar las coberturas a un nivel en coordinación con la elaboración de presupuestos, todo bajo el marco de un amplio acuerdo entre las fuerzas polÃticas.

Otros paÃses que podrÃan beneficiarse a medio y largo plazo del mantenimiento de estos programas de cobertura no han iniciado, o no consiguieron mantener, esa sistemática que proporciona, en último término, estabilidad presupuestaria y beneficios en el coste de financiación como consecuencia de la menor probabilidad de impago del paÃs3 que estiman los inversores. En este grupo se encuentra Ecuador, el primero en manejarlas en 1993. Aunque no ha conseguido concretar aún un posible programa, algunas declaraciones de sus dirigentes apuntan a la posibilidad de retomarlo.

El principal inconveniente de esta estrategia de cobertura (compra de put) es el desembolso de la prima, que puede resultar elevada en algunos casos, lo que requiere disponibilidad de fondos o encontrar mecanismos para diferir dicha prima en el tiempo (financiarla).

Durante 2015, 2016 y 2017 ha sido un obstáculo para algunos paÃses exportadores el iniciar o retomar un programa de coberturas, con niveles de precio del barril moderados -en media en 52, 43 y 54 dólares respectivamente-, y niveles de prima relativamente elevados. Más aún para aquellos paÃses con mayores dificultades de acceso a los mercados de capitales, como es el caso de Ecuador.

¿En qué se concreta un programa de cobertura?

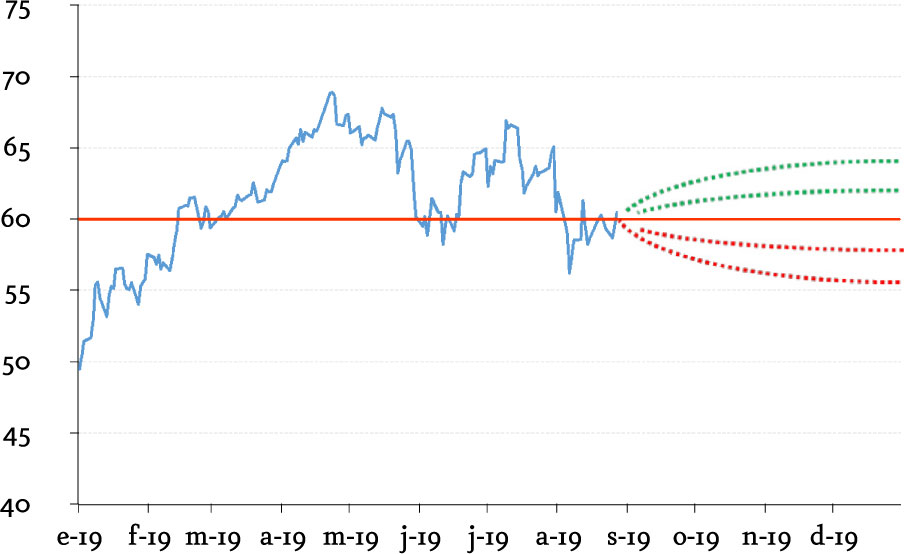

Como avanzábamos, ya a mediados de 2018 indicamos que, con el precio del barril cercano a los 80 dólares, podÃa ser un momento propicio para ello. Aunque la conveniencia de los programas de cobertura va más allá del precio de ejercicio, parece razonable hacer un contraste de los posibles resultados que se hubieran obtenido.

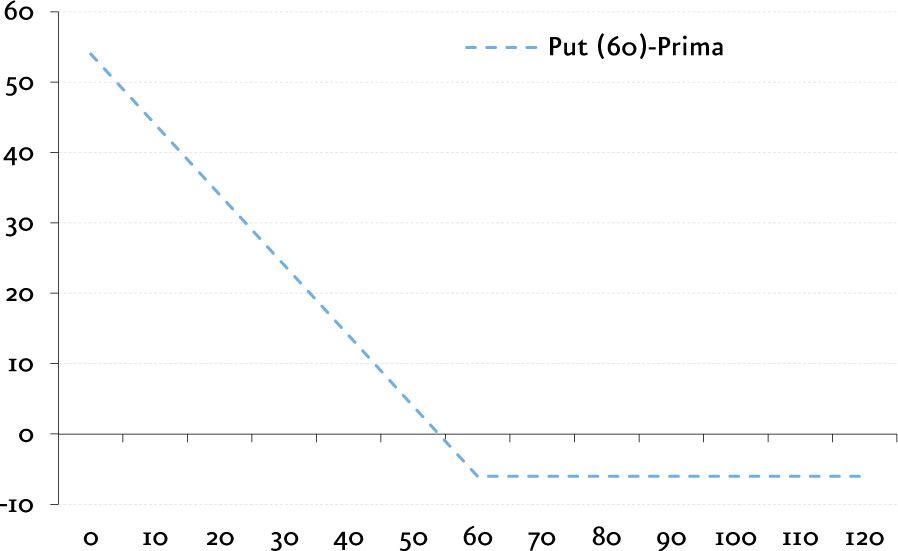

En julio de 2018, según nuestros cálculos, podrÃa haberse ejecutado la compra de opciones put asiáticas (sobre el precio medio) para 2019 con precios de ejercicio entre 55 y 60 dólares por barril Brent con una prima de entre 5 y 7 dólares por barril.

¿Por qué opciones put asiáticas? Una opción put es un derivado financiero en el que el comprador tiene el derecho de vender el activo subyacente en una fecha determinada y a un precio predeterminado que será el strike o precio de ejercicio. En este caso la put actuarÃa como un seguro compensando todo lo que el precio descienda del nivel contratado. Las opciones denominadas asiáticas utilizan el promedio de la cotización durante el perÃodo especificado, en lugar de la cotización a vencimiento que utilizan las opciones simples (denominadas europeas). Este precio medio refleja mejor el impacto real del precio durante el ejercicio.

¿Por qué un precio de ejercicio entre 55 y 60 dólares por barril? El precio de ejercicio debe estar alineado con los supuestos bajo los que se elabore el presupuesto para el ejercicio siguiente. En el caso de México se manejó 55 dólares y en el de Ecuador unos 58 dólares[4].

(dólares)

(dólares)

Como se puede observar en el gráfico, esta estructura permitirÃa garantizar un nivel mÃnimo de ingresos para 2019 (en la imagen 60 dólares por barril), dejando abiertos los incrementos en caso de no bajadas o subidas del petróleo.

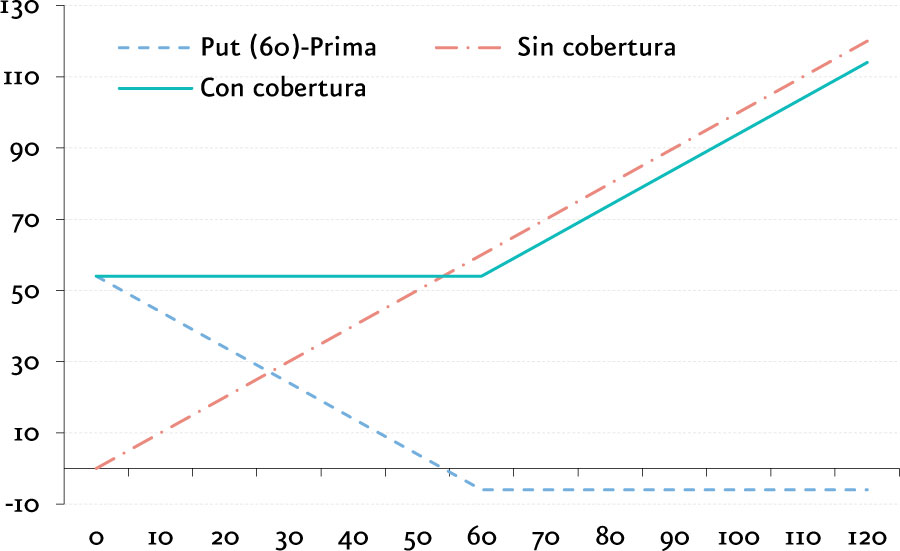

De haberse realizado esta cobertura, el descenso hasta 50 dólares en enero de 2019 hubiera implicado que la cobertura estarÃa activada con un potencial pago de 10 dólares por barril, por lo que de mantenerse esos niveles acabarÃa compensando todo lo que descendiera la media durante 2019 por debajo de 60 dólares (55 en caso de México). En ambos casos, los beneficios para los gobiernos son obvios porque evitan escenarios de reducción del gasto o de financiación de los desequilibrios presupuestarios, y por supuesto también para los tenedores de deuda, que capitalizan la menor incertidumbre.

(dólares)

(dólares)

La evolución durante los próximos tres meses determinará si se activa o no la cobertura y, en caso de activarse, la cuantÃa del pago a recibir.

¿Compensará el pago recibido la prima desembolsada a inicio? Salvo desplome de la cotización hasta hacer una media anual menor a 55 dólares que provocarÃa un pago de al menos 5 dólares, no se habrán compensado los 5 o 7 dólares de importe de la prima. Pero las coberturas no se deben analizar como inversiones en las que se gana o pierde comparando solamente entre primas pagadas y contraprestaciones recibidas por las opciones de venta adquiridas. Hay que incluir en la ecuación los beneficios y ahorros para esa economÃa de la estabilidad presupuestaria a la que contribuyen el programa de coberturas. La sistematización de herramientas de gestión que permitan la reducción de la incertidumbre y la prima de riesgo se traducirá necesariamente en una financiación más barata a medio y largo plazo.

[1] Programas nacionales de cobertura del precio del petróleo. Por qué y cómo. Ãngel Moreno y César Cantalapiedra, Julio de 2019, Empresa Global.

[2] The Anatomy of the Coming Recession, Nouriel Roubini. Aug 22, 2019, Project Syndicate.

[3] Welfare Gains from Market Insurance: The Case of Mexican Oil Price Risk. Chang Ma and Fabian Valencia. March 2, 2018. IMF WORKING PAPERS.

[4] Si bien en ambos casos el barril de referencia serÃa diferente, o una mezcla, los hemos asimilado al Brent como simplificación.

Ãngel Moreno Caso es socio de Afi, área de Finanzas Cuantitativas de Afi.

Ãngel Moreno Caso es socio de Afi, área de Finanzas Cuantitativas de Afi.

César Cantalapiedra es socio de Afi, área de Finanzas Públicas de Afi.

César Cantalapiedra es socio de Afi, área de Finanzas Públicas de Afi.