Tipos negativos: distorsiones y consecuencias

Septiembre de 2019 Las decisiones que tomen los inversores en relación a su mix de activos en adelante serán claves para la renta variable.Varios bancos centrales de economÃas desarrolladas (BCE, BoJ y SNB[1], entre otros) sitúan desde hace años en negativo los tipos de facilidades marginales de depósito. Una vez alcanzado el nivel cero en el tipo de intervención, cobrar por depositar el exceso de liquidez del sistema bancario en el banco central pretende estimular la concesión de crédito al sector privado y, junto con otras medidas como las compras de activos y el forward guidance o guÃa futura de tipos, contribuir a la relajación de las condiciones financieras a través de una curva de tipos de interés a plazo en niveles muy reducidos. Aunque el contrafactual es difÃcil de estimar, el consenso de académicos, bancos centrales, analistas e inversores coinciden en que este mix de acciones por parte de los bancos centrales, y en concreto el rol de los tipos negativos, ha tenido hasta la fecha más efectos positivos que negativos.

No hay visos de que la actual situación de tipos negativos vaya a revertir en el horizonte previsible. Al contrario, es muy probable que asistamos a nuevos recortes en el corto plazo y a la persistencia de esta situación en el tiempo. Conviene, por tanto, analizar (si bien de forma somera en este artÃculo) hasta qué punto el uso de tipos negativos como herramienta de polÃtica monetaria puede llegar a generar, si es que no lo está haciendo ya, distorsiones en el precio de los activos financieros y las decisiones de asignación de activos por parte de los inversores; y si además contribuye a la generación de otros potenciales efectos negativos sobre el sistema financiero y la economÃa en general, por supuesto no pretendidos por las autoridades monetarias.

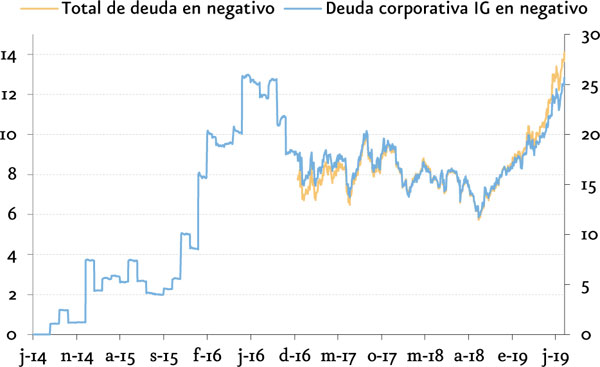

En relación al precio de los activos y las decisiones de asset allocation, ponemos el foco inicial en las distorsiones en las curvas de tipos de interés, que durante el verano se han hundido hasta situar una proporción muy elevada de toda la deuda soberana de paÃses desarrollados y cerca de un 25% del universo de deuda corporativa con grado de inversión en negativo. En este episodio, más allá del lógico reflejo de la debilidad cÃclica y la persistente incertidumbre geopolÃtica en el nivel de los tipos de interés y la pendiente de la curva, ha tenido mucho que ver la demanda cautiva por comprar bonos de fondos de pensiones y aseguradoras, que en las principales economÃas desarrolladas gestionan activos por cerca de 60 billones de euros: el mismatch de duraciones de activo y pasivo se agrava con la caÃda de tipos de interés, y obliga a estos actores a alargar duraciones (comprar más deuda a mayor plazo), o a asumir mayor riesgo de crédito (comprando deuda corporativa), haciendo más intenso el movimiento de caÃda de tipos. En estas condiciones, podemos afirmar que los tipos negativos contribuyen a distorsionar el precio del riesgo en renta fija, tanto de duración como de crédito, y por tanto reduce la calidad de la información que transmiten las curvas de tipos sobre las expectativas económicas de los agentes (el caso más evidente, la probabilidad de recesión estimada solo a partir de las pendientes de la curva), al tiempo que fomenta la generación de excesos de valoración y una asignación de capitales incorrecta en renta fija. Y no solo: los activos inmobiliarios son muy sensibles a los tipos de interés a corto y largo plazo, y la persistencia de curvas de interés en negativo implica presión al alza en precios y posibilidad de excesos de valoración a medio plazo.

(Deuda total en negativo, billones de dólares; y deuda investment grade en negativo, dcha. % del total)

La renta variable tampoco es inmune a esta distorsión, pues la prima por riesgo de este activo se ve afectada por la caÃda de tipos libres de riesgo a niveles negativos (la suma del tipo libre de riesgo y la prima de riesgo ha de ser igual a la rentabilidad esperada), contribuyendo a soportar las cotizaciones en niveles de valoración relativamente elevados incluso en un entorno de revisión a la baja en la expectativa de crecimiento de los beneficios empresariales a medio plazo. Las decisiones que tomen los inversores en relación a su mix de activos en adelante serán claves para la renta variable: un cambio a favor de este activo en detrimento de los bonos en tipos negativos podrÃa provocar excesos substanciales de valoración; y al contrario, una huida hacia adelante comprando más renta fija y por tanto hundiendo aún más los tipos en negativo, podrÃan derivar en alzas substanciales de la prima por riesgo de la renta variable.

[1] BoJ: Banco de Japón; SNB: Swiss National Bank.