La nueva Ley reguladora de los contratos de créditos inmobiliarios

Julio de 2019

La Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (LCCI en adelante), se contextualiza en el propósito de proporcionar toda la información a los clientes sobre la contratación de productos hipotecarios, de los gastos asociados a los mismos, asà como de los productos vinculados y combinados.

Por lo tanto, la norma se contextualiza en un escenario en el que se pretenden conseguir los siguientes objetivos:

- Preservar un régimen de concesión de préstamos y créditos con garantÃa hipotecaria, teniendo en cuenta que el mercado hipotecario español ha hecho posible a lo largo de su historia que el acceso a la vivienda sea universal, dotando a las familias de viviendas en propiedad, y con mejores condiciones y en proporción superior a la de muchos paÃses de nuestro entorno, muy ligado a los aspectos culturales y socioeconómicos de nuestro paÃs.

- Mantener niveles de crédito para los individuos a través de la protección al consumidor en las transacciones, asà como la seguridad jurÃdica.

- Trasponer al ordenamiento jurÃdico español la Directiva 2014/17/UE, que garantiza reglas homogéneas en el espacio europeo.

- Regular tres aspectos diferenciados:

- Las normas de transparencia que han de regir los contratos;

- El régimen jurÃdico de los prestamistas e intermediarios de crédito inmobiliario, incluida la obligación de llevar a cabo una evaluación de la solvencia antes de conceder el crédito, estableciéndose un régimen de supervisión y de sanción;

- Las normas de conducta aplicables a la actividad de prestamistas, intermediarios de crédito inmobiliario, representantes designados y asesores.

Por otro lado, la norma pretende conseguir implementar una nueva cultura en las entidades financieras, ya que no sólo persigue el objetivo de informar a los clientes, sino también de que se actúe de manera honesta, imparcial, trasparente y profesional, teniendo en cuenta los derechos, intereses y necesidades de los clientes.

Sin embargo, en el «debe» de la balanza cabe considerar algunos aspectos que van a dañar a la ya deteriorada rentabilidad de las entidades bancarias, tanto en términos de menores garantÃas para el prestamista, como de menor rentabilidad asociada a dichos préstamos. Este es el aspecto en el que nos vamos a centrar en el presente artÃculo, analizando los impactos de la nueva Ley sobre las menores comisiones (por venta cruzada) y mayores gastos a soportar por las entidades.

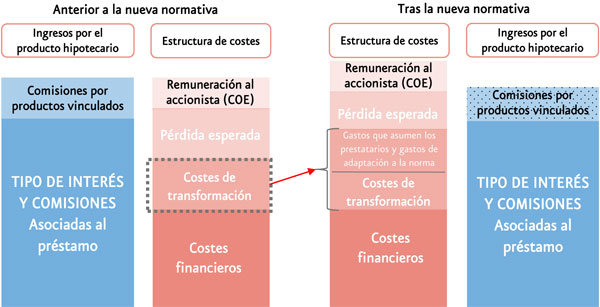

Esquema conceptual del pricing en un crédito hipotecario

El marco conceptual del pricing en un crédito hipotecario, asà como los principales impactos que pueden derivarse de la entrada en vigor de la nueva normativa LCCI, se materializa en dos ámbitos:

- Por un lado, en términos de incremento de gastos de explotación que deberán ser absorbidos por las entidades, en la medida en que sólo los gastos de tasación podrán ser repercutidos al cliente. En este sentido, una práctica habitual podrÃa ser incrementar el tipo nominal de las hipotecas, modificando parte de sus polÃticas de concesión con incrementos de la Tasa Anual Equivalente (TAE aplicada).

- Por otro lado, las entidades bancarias verán fuertemente reducidas las comisiones por la comercialización de los productos vinculados a los créditos hipotecarios.

Bajo dicho marco recogido en la LCCI, tratamos de estimar los impactos que para el conjunto del sistema bancario se derivarán en los dos ámbitos mencionados: menor venta cruzada y mayores costes soportados.

El impacto será medido sobre la TAE, ya que servirá como referencia para ponderar la pérdida vinculada en una hipotética media, a partir de los datos recogidos de una muestra de entidades que suponen más del 65% de los activos del sector.

Por el lado de gastos, se han estimado los gastos medios que suponen los cambios normativos para dichas entidades a partir del análisis de las ofertas comerciales publicadas en las páginas web por algunas de ellas. Posteriormente, ese impacto se ha transformado en puntos básicos que deberÃan repercutir teóricamente en una subida de la TAE nominal en media para el sector bancario español, situándose en un rango entre 0,20%-0,35% con una media de 0,30%.

Por otro lado, en términos de cobro de comisiones por venta cruzada, observamos que en media la contratación de un producto vinculado (como una cuenta nómina o un seguro de vida, entre otros productos tÃpicamente vinculados) varÃa en función del producto que el cliente contrate en la formalización de la hipoteca.

A su vez, el rango de bonificación depende de si la hipoteca se contrata a tipo fijo o a tipo variable, siendo el rango de bonificación máxima de las entidades analizadas entre 0,44 - 1,10 puntos porcentuales en el caso de TAE fija y 0,20 - 1,08 puntos porcentuales para la TAE variable.

Cuantificación del impacto potencial

Para el cálculo de cuantificación del impacto, partimos de los tipos y volúmenes de nueva concesión que la banca española aplicó en el año 2018, determinándose que el impacto puede llegar a ser considerable en relación a dichas variables.

Sobre un volumen de concesión de 44.000 millones de euros y una TAE de concesión (sin bonificación) del 2,15%, se obtendrÃan unos intereses totales de unos 930 millones de euros. Sobre ese importe, y tomando como referencia las estimaciones sobre la mencionada muestra de entidades, la nueva Ley podrÃa suponer un incremento de gastos no repercutibles de unos 130 millones de euros, y una reducción de comisiones por venta cruzada de unos 290 millones de euros. La suma de ambos componentes se traducirÃa en una pérdida máxima de unos 420 millones de euros.

(millones de euros)

2018 |

|||||||

|---|---|---|---|---|---|---|---|

| Fuente: Afi a partir de datos de Banco de España. | |||||||

Volumen | Flujo |

||||||

| Nuevas operaciones | 44.000 | ||||||

| Intereses percibidos | 930 | ||||||

| ∆ Gastos no repercutibles | -131 | ||||||

| Pérdida por la venta cruzada | -294 | ||||||

| Pérdida total estimada | 425 | ||||||

Extrapolando este impacto en puntos de incremento de TAE que deberÃa producirse para neutralizar los dos impactos (mayores gastos y menores ventas), el resultado serÃa entre 0,55% y 0,85%, rango ciertamente elevado, y que es altamente improbable que se produzca, dado el nivel de competencia que existe en la actualidad.

Evidencia hasta la fecha

Descontada la imposibilidad de trasladar a la TAE la totalidad de esos efectos derivados de la nueva Ley, merece la pena analizar la evidencia disponible hasta la fecha.

Pero a la certeza de la publicación de la nueva Ley que tenÃan las entidades españolas, se le une el hecho de que en los meses finales de 2018 quedaba aprobado el Real Decreto-Ley 17/2018 de 8 de noviembre por el que se modifica el Texto Refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos JurÃdicos Documentados (IAJD), donde se trasladaba la carga del pago a las entidades bancarias.

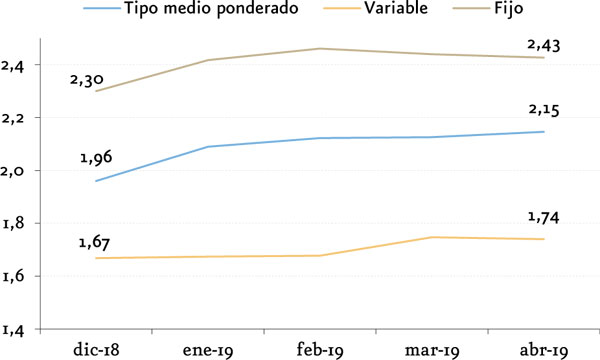

Sobre ambos impactos hemos hecho el siguiente análisis, comparando entre los tipos de nuevas operaciones que se están aplicando en la concesión de crédito para adquisición de vivienda. En el caso español, como puede comprobarse, ha crecido en torno a 20 puntos básicos en un periodo de tiempo en el que el principal tipo de referencia (Euribor) ha registrado un descenso de 3 o 4 puntos básicos.

(%)

(%)

Descomponiendo el análisis entre la concesión de hipotecas a tipo fijo y a tipo variable, se observa que en ambos segmentos el incremento de los tipos de nueva concesión ha sido notorio, incrementándose estos entre 7 y 13 puntos básicos entre diciembre y abril de 2019.

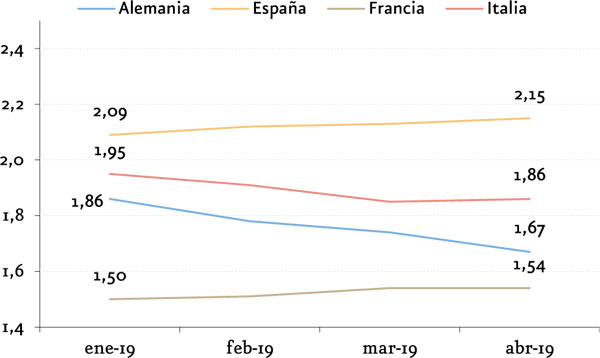

A modo de contraste, analizamos cual ha sido el comportamiento de los tipos de nueva concesión en los grandes sistemas bancarios europeos, pudiendo determinar que el comportamiento de los tipos en España ha sido diferencial. Tan sólo en Francia se ha registrado un ligero incremento, mientras que Alemania e Italia registraban descensos.

A la vista de estos datos, observamos que tanto por los efectos de la nueva LCCI como por el Real Decreto-Ley 17/2018 de modificación del IAJD, parece claro que se ha iniciado una nueva fase en el mercado hipotecario español, en la que los prestatarios van a afrontar tipos de interés algo más elevados.

Marta Alberni es consultora del área de Servicios Financieros de Afi.

Marta Alberni es consultora del área de Servicios Financieros de Afi.

Rodrigo Choya es antiguo empleado de Afi.

Rodrigo Choya es antiguo empleado de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.