La Fed, de nuevo a escena

Junio de 2019 La Reserva Federal tendrá que optar por hacer buenas las expectativas del mercado y anunciar su intención de rebajar los tipos (o directamente hacerlo), u optar por exhibir paciencia ante la todavÃa robusta marcha de la economÃa estadounidense.Desde el inicio del año y hasta finales de abril los mercados de acciones y de bonos de las principales economÃas desarrolladas han experimentado un movimiento contrario, en apariencia irreconciliable. Las revalorizaciones en los principales mercados bursátiles, en doble dÃgito en la mayorÃa de Ãndices, han sido paralelas a continuas cesiones en los tipos de interés de las curvas soberanas, que se sitúan en niveles coherentes con un intenso temor a un fuerte deterioro de la actividad económica.

Esta dinámica se ha roto durante el mes de mayo, con ambos mercados moviéndose en la misma dirección: cesiones relativamente intensas en bolsa y caÃdas aceleradas de rentabilidad en bonos. En este giro del mercado y del sentimiento inversor, la escalada en la polÃtica comercial estadounidense se configura como el principal culpable, aunque no el único. Tras meses de expectativa de cierre de un acuerdo entre EE.UU. y China, hemos pasado a un nivel de hostilidades comerciales mucho más intenso (nueva subida de aranceles y prohibición a Huawei por parte de EE.UU.; amenaza de restringir la exportación de metales raros y tomar medidas de represalia contra empresas «no confiables» por parte de China) que elevan el temor a una confrontación estratégica larga y, por tanto, más dañina. Más allá del frente chino, el anuncio por parte de Trump de ligar control migratorio a subidas de aranceles a las importaciones de productos mexicanos es otro ejemplo de amenaza al sistema multilateral de comercio mundial y, por ende, a la globalización económica. El impacto del aumento de la incertidumbre sobre la confianza de los decisores económicos eleva las alarmas de una ralentización cÃclica más intensa, y reduce las esperanzas de aceleración de la actividad económica global en la segunda mitad del ejercicio.

El mensaje de las curvas de tipos es rotundo, y apunta a una muy elevada desconfianza sobre las perspectivas de aceleración de crecimiento e inflación en próximos trimestres. Aunque es lógico pensar que en este entorno los intensos flujos de refugio en los bonos soberanos distorsionan la lectura de las curvas de tipos, los niveles alcanzados a finales de mayo y primeros dÃas de junio dejan poco lugar para la duda: los inversores son pesimistas y reclaman acciones por parte de las autoridades monetarias y fiscales. En la curva alemana, el tipo a diez años se sitúa en -0,20%, profundizando en los mÃnimos de verano de 2016, con los tipos a dos años anclados por debajo del -0,60% y un descuento (muy moderado) de nuevas rebajas de tipos por parte del BCE, cuya primera subida de tipos se desplaza al año 2022. La actual posición de polÃtica monetaria del BCE es muy acomodaticia, permitiendo a la máxima autoridad monetaria del área euro contemporizar y esperar acontecimientos antes de estudiar tomar nuevas decisiones (más allá de incentivar las operaciones de inyección de liquidez a largo plazo o TLTRO III y desplazar en el tiempo la guÃa de tipos de interés).

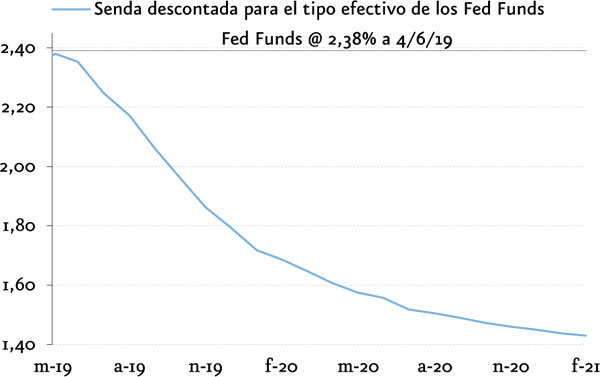

En la curva del dólar la rentabilidad de la referencia de deuda del Tesoro a diez años ha caÃdo más de 100 puntos básicos desde los máximos de otoño pasado (al 2,10% frente a un 3,26% en octubre pasado) y se sitúa por debajo del tipo de los Fondos Federales (2,38%) y de las Letras a tres meses. Los futuros sobre el tipo de intervención de la Fed descuentan entre dos y tres rebajas de 25 puntos básicos en el horizonte de los próximos doce meses, y la pendiente de la curva entre los vencimientos a tres meses y diez años se sitúa en referencias de -30 pb, niveles que en episodios pasados fueron anticipadores de una recesión en EE.UU. (los modelos de probabilidad de recesión que utilizan la pendiente como variable principal arrojan niveles superiores al cercanos al 30%, barrera que se superó en las últimas seis recesiones).

(%)

En el FOMC del 17-18 de junio, la Reserva Federal tendrá que optar por hacer buenas las expectativas del mercado y anunciar su intención de rebajar los tipos (o directamente hacerlo), u optar por exhibir paciencia ante la todavÃa robusta marcha de la economÃa estadounidense. Creemos que aún es pronto para «mojarse».