La reforma de los Ãndices de referencia de tipos de interés

Junio de 2019

La sustitución del EONIA por el â¬STR no sólo requerirá de cambios en los contratos nuevos y existentes no vencidos, sino que también tendrá consecuencias para la valoración de los derivados y exigirá cambios operativos en toda la comunidad de usuarios.

Bien sabido es que los Ãndices de referencia son importantes para determinar los precios y condiciones de numerosos contratos financieros como los préstamos a tipo variable, y también para medir la rentabilidad de vehÃculos de inversión. Los Ãndices de referencia deben ser representativos del mercado o de la realidad económica subyacente.

También es bien conocida la vulnerabilidad a la manipulación y a la aparición de conflictos de interés de las personas intervinientes en el cálculo de los llamados Ãndices de referencia de tipos de interés libres de riesgo. Estos Ãndices se basan en las contribuciones (indicaciones, cotizaciones, no transacciones reales) voluntarias de entidades cuyo número de participantes, además, se ha reducido drásticamente en los últimos años.

De hecho, la Comisión Europea multó a una serie de bancos por un importe cercano a los 1.500 millones de euros en diciembre de 2013 por actuaciones sobre el EURIBOR (Euro Interbank Offered Rate) y el LIBOR (London Interbank Offered Rate) efectuadas entre 2005 y 2010. Incluso el G20 solicitó en 2013 a la Financial Stability Board (FSB) revisar los principales Ãndices de tipos de interés y planificar su reforma.

Tras estas revisiones, determinados Ãndices de referencia han sido considerados cruciales por nuestras instituciones. Es el caso de los Ãndices EURIBOR, LIBOR y Euro Overnight Index Average (EONIA), como indicó la Comisión Europea mediante el Reglamento de Ejecución (UE) 2016/1368.

En septiembre de 2017 el Banco Central Europeo, la Financial Services and Markets Authority (FSMA), la European Securities and Markets Authority (ESMA) y la Comisión Europea anunciaron la creación de un Grupo de Trabajo que identificara y recomendara nuevos Ãndices de tipos de interés como alternativa a los actuales.

Adiós EONIA, bienvenido â¬STR

El EONIA se utiliza ampliamente en derivados y en menor medida también en productos e instrumentos al contado. Su uso se concentra en gran medida en el mercado mayorista. Además del uso de EONIA como Ãndice en los OIS (Overnight Index Swaps), también se utiliza en el cálculo de márgenes y garantÃas, asà como para la gestión de riesgos, para la valoración de derivados y la contabilidad financiera y de coberturas.

Tras finalizar en febrero de 2018 el European Money Markets Institute (EMMI) una revisión del marco de gobernanza acorde con los nuevos requerimientos regulatorios y un análisis del mercado que lo utiliza como referencia, concluyó que no se podrá garantizar que el EONIA cumpla lo previsto en el Reglamento (UE) 2016/1011 sobre los Ãndices de Referencia en enero de 2020. Por tanto, el EONIA no cumplirÃa los criterios de dicho Reglamento y su uso quedarÃa restringido a partir del 1 de enero de 2020.

Un año antes, en septiembre de 2017, en previsión del posible no cumplimento regulatorio del EONIA, el Banco Central Europeo anunció el desarrollo de un nuevo Ãndice de referencia de tipo de interés, el euro short-term rate (con acrónimo inicial ESTER, modificado en marzo de 2019 a â¬STR).

Siguiendo consultas públicas y en lÃnea con estándares para Ãndices financieros de la Organización Internacional de Comisiones de Valores (IOSCO por sus siglas en inglés), el â¬STR se calculará en base a transacciones reales en euros reportadas diariamente por bancos siguiendo el money market statistical reporting (MMSR) del Banco Central Europeo.

Desde septiembre de 2018 el Grupo de Trabajo sobre tipos de interés libres de riesgo para la zona del euro recomienda el â¬STR como tipo libre de riesgo para la eurozona y la sustitución del EONIA como referencia para todos los productos y contratos, realizando los ajustes necesarios, incluyendo la publicación del â¬STR con un retardo de un dÃa (el EONIA lo hace el mismo dÃa a las 19:00 h CET y el â¬SRT lo hará el dÃa siguiente a las 9:00 h CET).

También recomendó al EMMI que, para dar tiempo a adaptarse a los participantes del mercado, modificara la metodologÃa de cálculo del EONIA, de forma que pase a calcularse directamente como el â¬STR más un spread desde el 2 de octubre de 2019 hasta el final de 2021, fecha en que dejará de publicarse el EONIA.

El Grupo de Trabajo se encarga ahora de evaluar formas de transición fluida del EONIA al â¬STR y también ha asumido la tarea de identificar tipos de interés a plazo alternativos basados en el â¬STR que puedan utilizarse como alternativas al EURIBOR.

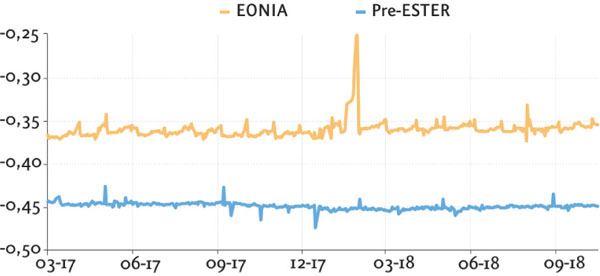

Análisis previos sobre el comportamiento relativo del Pre-ESTER con respecto al EONIA han mostrado un nivel inferior de tipos de interés y un comportamiento más estable.

(%)

Este diferencial de tipos de interés ha llevado al Banco Central Europeo, siguiendo la recomendación metodológica del Grupo de Trabajo, a calcular y fijar el spread que aplicará EMMI en el cálculo del EONIA (desde el 2 de octubre de 2019 hasta su desaparición) como 8,5 puntos básicos sobre el â¬STR.

La sustitución del EONIA por el â¬STR no sólo requerirá de cambios en los contratos nuevos y existentes no vencidos, sino que también tendrá consecuencias para la valoración de los derivados y exigirá cambios operativos en toda la comunidad de usuarios.

¿Qué pasa con el EURIBOR?

El EURIBOR se utiliza en préstamos a empresa y particulares, pero también ampliamente en el mercado de productos y derivados mayorista. Se utiliza como referencia en contratos por un valor nominal cercano a los 180 billones de euros según estimaciones de la Comisión Europea.

Durante los últimos años, el EMMI realizó pruebas para determinar la viabilidad de una metodologÃa basada únicamente en transacciones reales, no indicaciones. Pero ya en mayo de 2017 llegó a la conclusión de que «dadas las condiciones de mercado vigentes, no serÃa posible una transición ordenada de la metodologÃa actual del eurÃbor a otra basada completamente en operaciones». El EMMI ha estudiado la viabilidad de un modelo hÃbrido, esto es, basado en operaciones cuando estén disponibles y que se complemente con indicaciones cuando sea necesario. Durante 2019, la Autoridad de Servicios y Mercados Financieros belga, que es la responsable de supervisar el EURIBOR, evaluará si la nueva metodologÃa cumple el Reglamento.

Previsiblemente el nuevo modelo de cálculo para el EURIBOR obtendrá las autorizaciones. A dÃa de hoy, además, no hay alternativa.

Mientras tanto el Grupo de Trabajo ha asumido ya la tarea de identificar tipos de interés a plazo alternativos basados en el â¬STR que puedan utilizarse como alternativas al EURIBOR. Hay básicamente dos lÃneas de trabajo:

- Ãndices que se calculen backward looking o a posteriori (en contraste a cómo se calcula el EURIBOR), como composición diaria del â¬STR durante cada uno de los plazos actuales del EURIBOR. Su cálculo y publicación no conllevan grandes problemas, pero sà su aplicación a los contratos actuales en los que las cantidades a pagar se calculen por adelantado en cada perÃodo (por ejemplo, en las hipotecas a variable).

- Ãndices forward looking o a priori (como el EURIBOR) basados en la cotización y precios de contratos derivados a plazo sobre el subyacente â¬STR. Su cálculo requiere de un mercado de derivados a plazo sobre el â¬STR por desarrollar.

Adicionalmente, en ambos casos (â¬STR y EURIBOR) los usuarios necesitarán incluir alternativas para mejorar la solidez de sus contratos, como se exige en el Reglamento de la UE sobre los Ãndices de Referencia.

En definitiva, si bien ya se van aclarando algunas de las cuestiones aún queda camino por recorrer (y poco tiempo) hasta completar la reforma de los Ãndices de referencia de tipos de interés.

Ãngel Moreno es socio del área de Finanzas Cuantitativas de Afi.

Ãngel Moreno es socio del área de Finanzas Cuantitativas de Afi.

José Manuel Amor es socio del área de Mercados de Afi.

José Manuel Amor es socio del área de Mercados de Afi.