Finanzas islámicas

Abril de 2019

Las finanzas islámicas son recogidas en la definición que otorga la Shari´ah Law (Ley islámica) a la estructuración de sus productos en instrumentos de financiación/inversión destinados a inversores, ya sean tanto a particulares como a empresarios, gobiernos y corporaciones.

Existe un abanico amplio tanto de productos de activo, pasivo y seguros, cada uno de ellos relacionado con la actividad empresarial para los que están diseñados (fabricación, leasing operativo y/o financiero, project finance, infraestructuras, agricultura y/o ganaderÃa, actividad inmobiliaria, participaciones en capital, depósitos de ahorro o a la vista, pólizas de seguros, etc.)

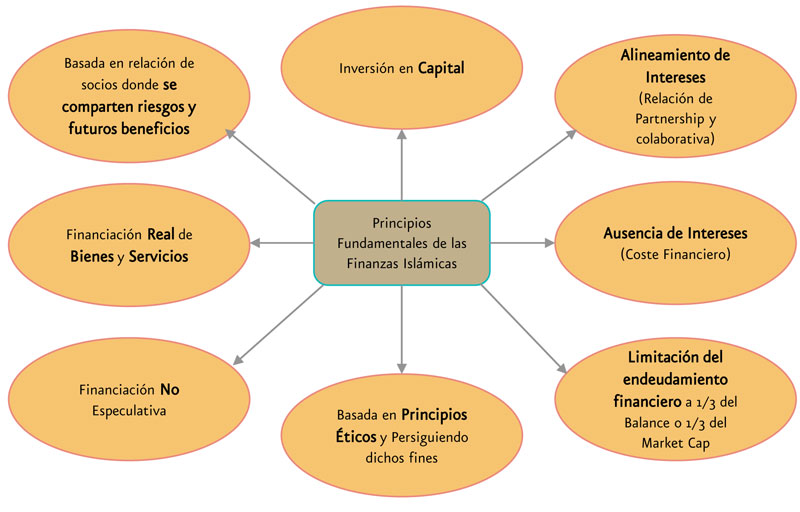

Los principios sobre los que se asientan las finanzas islámicas se resumen los siguientes puntos inspirados de las fuentes de la Shari´ah Law:

- Prohibición de tipos de interés como tales («riba») aunque sà permite cargar un margen en la operación;

- Prohibición en las transacciones en las que existe incertidumbre («gharar») y/o ambigüedad («jahala») de manera que deja fuera a los derivados financieros (forward, opciones y futuros, y hedge funds);

- Prohibición de actividades ilÃcitas («haram») que vayan en contra de los principios morales y religiosos de la Shari´ah (inversiones en droga, alcohol o productos derivados del cerdo, contrabando de armas, juegos de azar, industria cinematográfica inmoral).

El objeto de la actividad financiada por las finanzas islámicas no debe perjudicar a la sociedad ni a las personas.

Las finanzas islámicas en el mundo

Aproximadamente un tercio de la población mundial es musulmana y solo un 2% de los activos gestionados a nivel mundial lo son bajo estructuras Islamic Finance (productos financieros islámicos).

Las finanzas islámicas han crecido a tasas cercanas al 20% hasta llegar a dÃa de hoy a representar cerca de 3 billones de dólares. Es probable que para 2025 representen más de 8 mil millones de dólares.

En la bolsa de valores del Reino Unido (London Stock Exchange) se han realizado emisiones de más de 65 Sukuk (similar a una emisión de bonos en las finanzas convencionales) por importe superior a 48 mil millones de dólares procedente de emisores como el Islamic Development Bank (Banco Islámico de Desarrollo, con sede en Jeddah Saudi Arabia, y perteneciente a 57 diferentes paÃses miembros); Al Rayan Bank; Abu Dhabi Islamic Bank; Emirates Airlines; Islamic Corporation for the Development of the Private Sector; Banque Saudi Fransi, Emirates Islamic Bank; Majjid Al Futtaim; Saudi Electricity Company; First Global Bank; y Gobiernos como el de Bahrain o Qatar entre otros emisores.

En casi todos los productos financieros islámicos está considerado un periodo de carencia en el pago del principal y la deuda de tal manera que en la financiación de nuevos proyectos el empresario cuente con un periodo en el que su proyecto no genera ingresos en la fase de lanzamiento, pero al mismo tiempo dispone de un periodo de pago más laxo y flexible que le ayude a acomodar sus flujos de caja futuros una vez el proyecto arranque.

Cada entidad financiera islámica (ya sean bancos o fondos de inversión) están obligados a contar con un Shari´ah Supervisory Board (principalmente Doctores en estudios islámicos, actuando como comité de gobierno corporativo protegiendo los principios islámicos recogidos en la Shari´ah Law)

Clasificación y productos e instrumentos financieros

- Murabaha: la entidad financiera no presta dinero; compra el bien para que el particular lo utilice. Este último ha de pagar a la entidad financiera el coste del bien más una cantidad fija y determinada (margen de beneficio o mark-up).

- Ijara e Ijara Muntahia bi al-tamleek (Leasing Operativo y Financiero): producto que puede titulizarse al conllevar un activo como colateral y es muy frecuente en la financiación de equipamiento médico, medios de transporte y educación.

- Istisnaa y Parallel Istisnaa (Fabricación): suele ser utilizado para financiar la producción de un bien con antelación a su venta. Primero se acuerda financiar el producto (que darÃa lugar al contrato de Istisnaa con el cliente) y posteriormente se firma un acuerdo mediante parallel istisnaa (contrato con la compañÃa constructora de la fábrica). La compañÃa fabricante construirá para la entidad financiera islámica (parallel istisnaa) de acuerdo con las especificaciones con el cliente (Istisnaa), y la entidad financiera islámica remitirá el proyecto al cliente de acuerdo al primer contrato Istisnaa firmado con anterioridad.

- Salam Sale (similar a acuerdos con futuros especialmente con materias primas o bienes): contrato muy utilizado para financiar operaciones de circulante en sectores como la agricultura, producción industrial y compañÃas petroquÃmicas.

- Musharaka (para participaciones en equity / capital): puede estructurarse como Permanent Musharaka o Diminishing Musharaka. El objetivo, al igual que en finanzas convencionales, es financiar proyectos y participar en el capital y beneficios que estos generen.

- Mudaraba: instrumento financiero de capital mediante el cual una de las partes aporta capital y la otra realiza su aportación al capital mediante fuerza de trabajo. Los beneficios se reparten en función de la participación que cada uno tuviera en el capital del proyecto. Se clasifica en restricted y unrestricted. En este tipo de estructuras el gestor de los fondos está obligado a reembolsar la totalidad del capital exclusivamente en caso demostrado de negligencia o mala gestión.

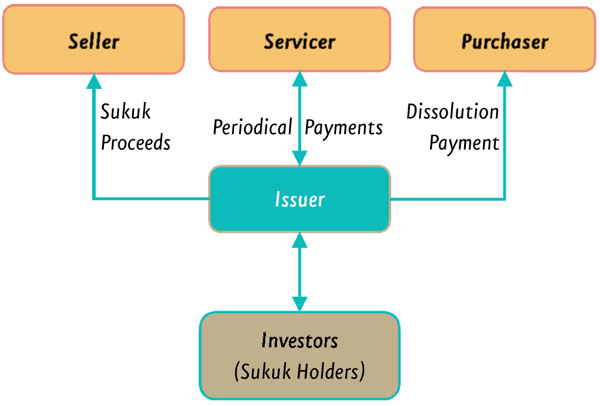

- Bonos Sukuk: equivalentes a los bonos tradicionales, aunque no se vende deuda y el emisor vende parte del activo que permite al comprador alquilárselo. La ventaja es que no están sujetos a la volatilidad de los mercados financieros, lo que ayuda a eliminar todo tipo de especulación (SWAPS) Una emisión de bonos Sukuk requiere una calificación crediticia de una agencia internacional de calificación tal como S&P, Moody´s o Fitch.

Bonos Sukuk

En 2010 el Banco Mundial recomendó el Sukuk como la mejor forma de financiar el crecimiento en paÃses en desarrollo. Sukuk es el plural en árabe de Sakk que significa «certificados de propiedad». El Sukuk es un instrumento de inversión que está respaldado por la propiedad de un activo (asset backed) para lo que se requiere una sociedad vehÃculo (SPV) donde se transfiera el activo (underlying asset) que posteriormente será adquirido proporcionalmente por los suscriptores de la emisión

Principales diferencias entre los bonos Sukuk y los bonos convencionales

- Los bonos convencionales son tÃtulos de deuda, mientras que los bonos Sukuk representan la propiedad indivisible de cada uno de los tenedores del bono Sukuk en el activo subyacente.

- Los rendimientos en bonos convencionales vienen pagados en intereses (lo que se conoce como cupón) y en el principal, mientras que en el bono Sukuk el rendimiento está basado en las ganancias generadas por el activo subyacente.

- En los bonos convencionales, la relación contractual entre el emisor y el inversor es deuda / crédito, mientras que en el bono Sukuk es una relación de partnership (o de asociación).

- Los titulares del bono Sukuk tienen derechos de propiedad sobre el activo subyacente, mientras que los bonos convencionales simplemente representan un certificado de deuda.

- El bono Sukuk debe estar respaldado por activos reales (asset backed), mientras que los bonos convencionales pueden estar respaldados por activos financieros como las cuentas por cobrar, no permitido por la Shari´ah Law.

Los bonos Sukuk pueden ser de varios tipos (deuda o capital) dependiendo del activo subyacente y el tipo de contrato que se haya utilizado en su estructuración [1].

Existen hasta 14 tipos de emisiones de bonos Sukuk diferentes (dependiendo del tipo de contrato y activo subyacente) internacionalmente reconocidos por la Organización de Auditoria y Contabilidad de Instituciones Financieras Islámicas (sus siglas en ingles AAOIFI, con sede en Bahrain)

Los bonos Sukuk pueden clasificarse como: i) Sukuk negociable o tradable; ii) Sukuk no negociable o non-tradable; iii) Sukuk basado en instrumento de pasivo o debt; y iv) Sukuk basado en capital o equity, esto último (debt or equity) según la naturaleza del contrato.

Los bonos Sukuk como vÃa de financiación alternativa a la convencional en una estructura Shari´ah Compliant está basada en un reparto del riesgo en la transacción (respaldada en un subyacente que es el que es adquirido mediante una sociedad vehÃculo) de donde cuyo emisor y suscriptor comparten el riesgo y los beneficios futuros (de ahà la naturaleza de partnership que subyace en una emisión de bonos Sukuk).

Actualmente los bonos Sukuk (entre emisiones soberanas de gobiernos, y emisiones corporativas) se concentran en más de 20 paÃses (donde las principales plazas en Oriente Medio y Asia son Malaysia, Arabia Saudi, Indonesia, UAE, Turkia, Qatar, Pakistan, Bahrain y Oman). En el caso de Europa Occidental (que no forma parte de la región de paÃses en desarrollo que apuntaba en 2010 el Banco Mundial) tiene un peso especÃfico importante el Reino Unido que últimamente ha apostado por las finanzas islámicas. Asimismo, está teniendo una introducción muy rápida en otros paÃses y regiones como financiación alternativa en el mercado de capitales.

La globalización de los bonos Sukuk

A pesar de las controversias [2] sobre la estructuración y las caracterÃsticas de los bonos Sukuk, estos se han convertido en un tipo de activo de gran interés, no solo para las instituciones financieras islámicas sino también para las convencionales. Hay que recordar que las finanzas islámicas no solo tienen como objetivo el inversor islámico, sino que está destinada a todo tipo de inversor sin tener en cuenta su credo particular.

Se han realizado emisiones de bonos Sukuk en paÃses occidentales, como es el caso de Reino Unido que realizó una emisión de bonos soberanos Sukuk (en libras esterlinas) en 2014 por una suma de 200 millones de libras, siendo sobre suscrita en más de 10 veces por inversores principalmente de Asia y Oriente Medio (fondos soberanos, bancos centrales, instituciones financieras locales e internacionales).

También en Alemania, el estado alemán de Sajonia, Anhalt emitió una emisión de Sukuk denominados en euros.

La emisión de Sukuk en 2017 aumentó en un 45.3%, alcanzando los 97.9 mil millones de dólares, en comparación con los 67.4 mil millones de dólares en 2016, respaldados principalmente por las grandes emisiones de algunos paÃses del Consejo de Cooperación del Golfo (GCC).

2018 llego a volúmenes de emisión de 80 mil millones de dólares. Por dar más cifras de mercados paÃses emergentes, Sudán realizo una emisión de Sukuk por un valor de mil millones de dólares el pasado año 2018.

Con lo anterior se espera que continúe la misma tendencia, ya que Marruecos y Túnez están trabajando en la misma lÃnea (emisión de bonos Sukuk), y también el Reino Unido anunció su intención de ir al mercado nuevamente este año 2019, después de la fecha de vencimiento del Sukuk emitido en 2014.

El futuro de las finanzas islámicas en España

Las finanzas islámicas no están exclusivamente diseñadas ni destinadas para el inversor musulmán. De hecho, un porcentaje muy pequeño de las transacciones a nivel mundial lo son por motivos religiosos. Hay una mayor flexibilidad en las estructuras de los contratos, transparencia en los precios y un deseo global de acceder a una fuente de recursos mayormente liquida atrayendo nuevos inversores.

En España existe una excelente oportunidad para que gestoras privadas puedan lanzar un fondo Shari´ah Compliant (Islamic Finance).

La existencia de un mercado secundario de capitales, y la adaptación de la normativa internacional que facilite esta actividad, ayudarÃa enormemente a la negociación de estos productos una vez emitidos y lanzados al mercado.

[1] Los Sukuk pueden tener asociados estructuras islámicas de activo o pasivo pero, en sà mismo, se estructura como un vehÃculo que adquiere el activo subyacente. El flujo de fondos y los contratos asociados son los que dirán a qué categorÃa pertenece (si es operación de activo o pasivo), pero solo para la entidad financiera islámica a la hora de contabilizar la operación. De cara al inversor en el Sukuk, esto anterior no le afecta porque será copropietario del vehÃculo, dueño del activo subyacente. El flujo de dinero para el inversor procederá de la capacidad de generar rentas del propio activo subyacente. Hay 14 tipos de Sukuk contra un único tipo de Bono soberano en finanzas convencionales. Cuando en las finanzas convencionales eso es una operación deuda, en las finanzas islámicas el Sukuk como tal es una forma de finanzacion, mediante la cual el emisor se financia captando inversores, que son copropietarios del vehÃculo (o SPV) propietario del subyacente (asset backed). En un bono convencional el inversor es acreedor vs un bono Sukuk donde el inversor es copropietario del vehÃculo que tiene el 100% de la propiedad del subyacente.

[2] No existe consenso internacional entre los Shari´ah Scholars (miembros del comité del Shari´ah Supervisory Board), quienes tienen diferentes interpretaciones sobre ciertos aspectos de la Shari´ah, estructuración de los productos islamicos, sus contratos y hasta el tipo de actividad a financiar en función de si son de Oriente Medio, Asia o del resto del mundo.

Emilio Escartin es profesor de Finanzas Islámicas y antiguo Vice Presidente del Banco de Desarrollo de Bahrain (Reino de Bahrain).

Emilio Escartin es profesor de Finanzas Islámicas y antiguo Vice Presidente del Banco de Desarrollo de Bahrain (Reino de Bahrain).