Delicado sector exterior

Abril de 2019 Las exportaciones tras la crisis tuvieron un excelente comportamiento. Aumentó el número de exportadores regulares (28 % superior al nivelo de 2010), se diversificaron los destinos y también lo hicieron los bienes y servicios vendidos al exterior, incluidos los servicios profesionales.Las exportaciones tras la crisis tuvieron un excelente comportamiento. Aumentó el número de exportadores regulares (28 % superior al nivelo de 2010), se diversificaron los destinos y también lo hicieron los bienes y servicios vendidos al exterior, incluidos los servicios profesionales. Junto a la contención de las importaciones, contribuyeron a reducir de forma muy significativa el muy abultado déficit en la balanza por cuenta corriente y a situarlo en superávit. Las ventajas competitivas de nuestras exportaciones fueron fundamentalmente vÃa precios, amparadas en costes del trabajo relativamente bajos, dada la relativamente reducida intensidad tecnológica de los bienes españoles exportados, especialmente cuando se contrasta con los principales mercados de destino. Son transformados del sector primario, bienes intermedios y vehÃculos de motor (17% del total) los principales capÃtulos exportadores de bienes, todos ellos con elasticidad precio relativamente elevada.

Ahora las evidencias son de debilitamiento. En el primer trimestre del año, según los avances del Banco de España con datos de Aduanas, el sector exterior habrá tenido una contribución negativa al crecimiento. El ritmo de crecimiento de las exportaciones habrÃa sido algo inferior al de las importaciones, debido en gran medida al deterioro en la demanda mundial, la UE incluida y, desde luego, la eurozona, donde se concentran buena parte de las ventas españolas. Lo más inquietante es que la cartera de pedidos exteriores también se muestra más debilitada. Por el contrario, la depreciación del euro serÃa un eventual apoyo a la recuperación del crecimiento de las exportaciones. Con todo, es probable que la contribución neta del sector exterior al crecimiento no vuelva a ser neutral hasta 2020, según sostiene el reciente informe de la Comisión Europea sobre España[1].

De la mano de ese informe de la Comisión nos interesa recordar algunos factores caracterÃsticos de nuestro sector exportador, además de los señalados más arriba. El primero es el pobre comportamiento de la productividad. Mantener la competitividad exterior y, desde luego, reducir su vulnerabilidad a variaciones de costes, requiere un mejor comportamiento de la productividad. Las ganancias recientes de competitividad no pueden descansar únicamente en la contención de los salarios. Es necesario mejorar la eficiencia asignativa y el crecimiento de la productividad, sentencia la Comisión.

Esas mejoras en la eficiencia posibilitarÃan igualmente una mejor participación de España en las cada dÃa más relevantes cadenas de valor mundiales en la producción de bienes y servicios. Se trata de participar en esos procesos de producción cada dÃa más fragmentados geográficamente en las fases más generadoras de valor añadido. De reducir la divergencia entre el valor de las exportaciones y el de lo que producimos en el paÃs e incorporamos a las exportaciones. A diferencia de las otras grandes economÃas de la eurozona, la española se encuentra más presente en la parte descendente de las cadenas de valor, que como nos advierte ese informe, son las más expuestas a la competencia de las economÃas emergentes.

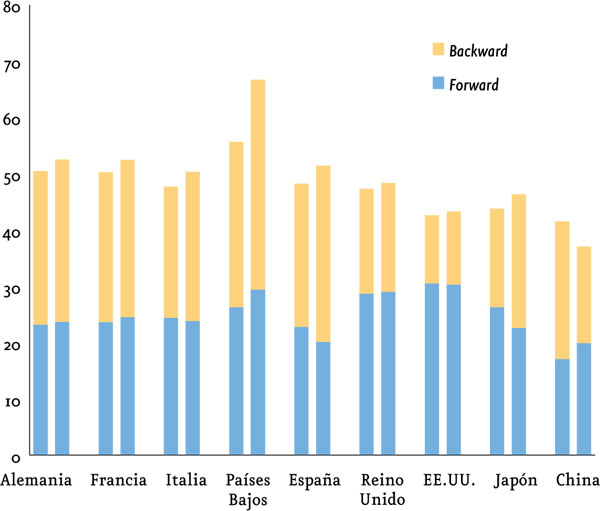

Del análisis aportado por la Comisión se deduce que España aumentó su integración en las cadenas de valor globales (GVC) entre 2009 y 2014, pero sigue por debajo de los niveles anteriores a la crisis. El posicionamiento de España es fundamentalmente en la parte descendente de las GVC, lo que refleja un alto valor de las importaciones incorporadas en sus exportaciones. El ejemplo quizás más representativo sean las exportaciones de automóviles, donde se ensamblan bienes intermedios muchos de ellos provenientes del exterior. El contenido de importaciones incorporado a las exportaciones, FVA por sus iniciales en inglés, fue del 27% del total de las exportaciones brutas en 2014, frente al 29% en 2007, como se aprecia en el gráfico a.

Participaciones en cadenas globales de valor*

(% sobre exportaciones brutas)

Fuente: Comisión Europea, Country Report Spain 2019. Commission Staff Working Document. Brussels, 27.2.2019 SWD (2019) 1008 final.

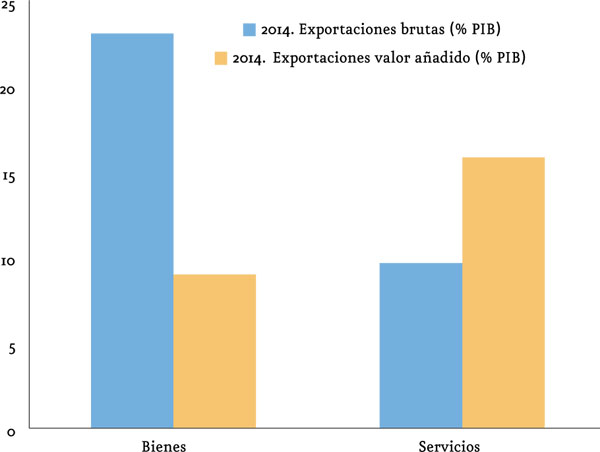

El sector servicios es el que aporta una mayor contribución de valor añadido doméstico (DVA), como se aprecia en la descomposición sectorial del gráfico b. Ese sector representaba en 2015 el 40% del total de exportaciones brutas españolas, pero cuando se mide en términos de valor añadido los servicios representan el 50% de las exportaciones totales, por el 25% del PIB. Como se destaca en el informe, esas participaciones han aumentado casi un 7% entre 2014 y 2017, más que en las otras tres grandes economÃas de la eurozona. También es destacable que el valor añadido de los servicios en las exportaciones españolas es en gran medida indirecto: en 2014 aproximadamente el 30% del valor añadido de los servicios fue incorporado en otros sectores, como el de manufacturas.

Exportaciones : brutas y valor añadido

(% PIB)

Del análisis de ese documento se deducen las recomendaciones, no por conocidas menos relevantes. La necesidad de aumentar la dimensión media de las empresas para que pueden generarse ganancias de productividad, menos costes por unidad de producto, en definitiva. Pero también mayor intensidad tecnológica media incorporada en los bienes exportables. Y todo ello nos remite a la sempiterna necesidad de aumentar la inversión en conocimiento, en capital tecnológico y humano.

[1] Country Report Spain 2019 COMMISSION STAFF WORKING DOCUMENT Brussels, 27.2.2019 SWD (2019) 1008 final.