Impacto de un MREL en entidades menos significativas

Marzo de 2019 Este mecanismo tiene como objetivo hacer a las entidades más resistentes a futuras crisis.El nuevo requerimiento Minimum Requirement of Eligible Liabilites (en adelante, MREL) establecido en el marco de la restructuración y resolución de entidades de crédito y empresas de servicios de inversión (en adelante, BRRD) tiene como objetivo hacer a las entidades más resistentes a futuras crisis y, por tanto, capaces de continuar con su actividad en caso de resolución, sin impactar al contribuyente.

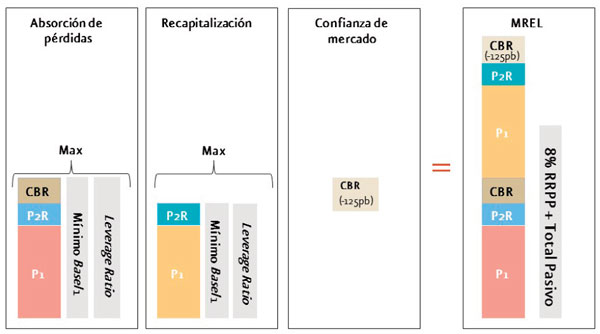

Para ello, una entidad no sólo debe contar con capital suficiente para absorber pérdidas inesperadas[1], sino también instrumentos elegibles que le permitan recapitalizarse y seguir funcionando en caso de consumirlo.

Coherente con este objetivo, la Junta Europea de Resolución (SRB, por sus siglas en inglés), basa el cálculo del MREL en tres elementos: (i) el importe requerido para absorber pérdidas inesperadas del negocio actual -requisito mÃnimo de capital y ratio de apalancamiento; (ii) los instrumentos necesarios para recapitalizar y mantener un nivel mÃnimo de capital una vez absorbidas las pérdidas y (iii) un extra de fondos que permitan contar con un nivel de holgura que otorgue confianza a los mercados respecto de su viabilidad futura.

La exigencia del MREL no será «café para todos», sino que será establecida entidad a entidad por el SRB (o el Banco de España) previa evaluación de factores como el modelo de negocio, tamaño y complejidad, solvencia, perfil de riesgo, y funciones crÃticas.

Al igual que sucede con los requerimientos de capital, esta exigencia de instrumentos que permitan una recapitalización no es neutra económicamente ni en términos de gestión. En aquellas entidades con capacidad para realizar emisiones -tales como las emisiones de deuda senior no preferente que estamos observando en mercado- el coste se traduce en un impacto negativo en la cuenta de resultados, al ser estos instrumentos más onerosos que otras tipologÃas de financiación.

El coste se vuelve especialmente relevante en las entidades menos significativas, donde no se dispone de esta capacidad de emisión. Aun cuando estas entidades pudieran emitir, hemos estimado que el coste de cubrir la ratio MREL en su totalidad podrÃa suponer una reducción de aproximadamente un 20% del resultado después de impuestos[2]. Lo más esperable es que se recurra a cubrir esta ratio a través de mayores cantidades de capital cuyo coste, si bien no serÃa explÃcito, generarÃa una reducción en la capacidad de crecimiento y previsiblemente un mayor impacto en el largo plazo.

Afortunadamente para estas entidades, haciendo gala del principio de proporcionalidad, el SRB, en la última versión de su PolÃtica, establece la posibilidad de ajustar la calibración del MREL conforme a la estrategia de resolución, incluso estudiar la opción de no exigirlo para aquellas que contemplan la liquidación por su escaso impacto sistémico. Esta acertada y esperada decisión tranquiliza al sector más vulnerable por el endurecimiento de las exigencias regulatorias, ya que, con esta última actualización, el impacto en costes estimado podrÃa ser prácticamente residual.

[1] Para lo cual se establecen los requisitos mÃnimos de capital y la ratio de apalancamiento.

[2] Asumiendo el impacto sobre el margen de intereses y manteniendo constante el resto de partidas de la cuenta de resultados.