Panorama de los pagos en la UE

Febrero de 2019

Los pagos son inherentes a la vida cotidiana, tanto para la actividad económica como para los hogares. En general, existen diferentes instrumentos de pago minoristas disponibles para los pagadores, como el efectivo, las tarjetas, pagos basados en documentos, en cuentas (transferencias, débitos directos), dinero electrónico, etc.

El sistema de pagos de la UE se ha vuelto cada vez más digital en la última década. Sin embargo, los bancos han mantenido su papel de intermediario principal de estas transacciones entre diferentes agentes: empresas, instituciones públicas, individuos. Además, el desarrollo de nuevas tecnologÃas y el crecimiento ascendente del acceso a Internet han impulsado los esfuerzos de los proveedores de servicios de pagos (PSP) para garantizar la rápida aceptación de los pagos electrónicos por parte de los titulares de cuentas bancarias.

El efectivo no baja la guardia

No obstante, la demanda de efectivo está creciendo. En comparación con 2002, el volumen de efectivo en circulación aumentó en la UE en aproximadamente 5,3 veces. El estudio del BCE [1] sobre el uso del efectivo en la zona euro menciona que este no solo se utiliza como medio de pago, sino también como una reserva de valor, ya que casi una cuarta parte de los consumidores se queda con algo de efectivo en casa como reserva preventiva. A pesar de todo, según el Informe «The Cash Report 2016 for Europe»[2], el efectivo representa el 60% de todas las transacciones de pago en la UE28 y es, con mucho, el instrumento de pago más importante en términos de volumen; cuando se limita a un entorno P2P o P2B, donde el efectivo suele ser el más utilizado, este porcentaje serÃa aún mayor.

(miles de millones de euros)

(miles de euros)

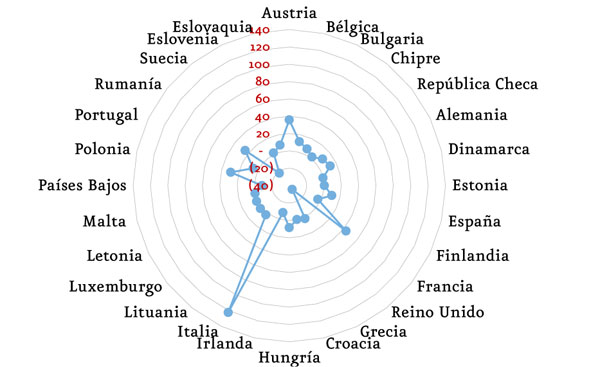

A su vez, el efectivo se pone principalmente a disposición del público en general a través de cajeros automáticos (ATM) y sucursales bancarias. En el perÃodo 2006-2016, con algunas excepciones (Reino Unido, Suecia, PaÃses Bajos, Finlandia, Irlanda), la mayorÃa de los paÃses de la UE registraron una evolución ascendente de los retiros de efectivo de ATM debido a la evolución de la oferta y la emisión de tarjetas bancarias para un número creciente de clientes, sin cambiar sus hábitos de pago. Otros factores, como la migración o el turismo, influyeron también en la preferencia por el efectivo en comparación con otros instrumentos.

El promedio europeo relativamente constante de la proporción en el PIB del valor de las transacciones de retiro de efectivo muestra un salto natural desde los pagos a través de las oficinas bancarias hacia las tarjetas, pero el alto nivel de inclusión financiera en la UE no siempre demuestra una baja predilección por retirar efectivo de los ATM.

(%)

Fuente: elaboración propia a partir de Banco Central Europeo. Payment Statistics; Banco Mundial y EUROSTAT 2016.

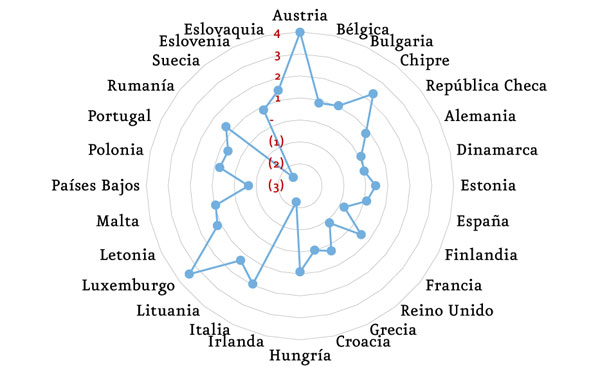

En la última década, los instrumentos de pago han evolucionado significativamente y han diversificado las opciones de pago. Sin embargo, los consumidores de la UE continúan pagando en efectivo por las compras realizadas para su uso personal. En algunos Estados miembros de la UE esta modalidad de pago tiene un peso significativo cada año. De los paÃses[3] de la UE, 15[4] mostraron un aumento de la cuota de los retiros de efectivo a través de tarjetas en los gastos del consumo final del hogar.

Los pagos electrónicos compiten por un lugar destacado

En toda Europa, la zona única de pagos en euros (SEPA, por sus siglas en inglés) armoniza la forma en que se realizan los pagos en euros. Inicialmente, el Consejo Europeo de Pagos diseñó los esquemas SEPA para transferencias de crédito y débitos directos, ha explorado esquemas para tarjetas de pago (el fallido Proyecto Monet) y ha desarrollado una nueva normativa (nueva Directiva de Servicios de Pago o PSD2) para pagos en euros. [5]

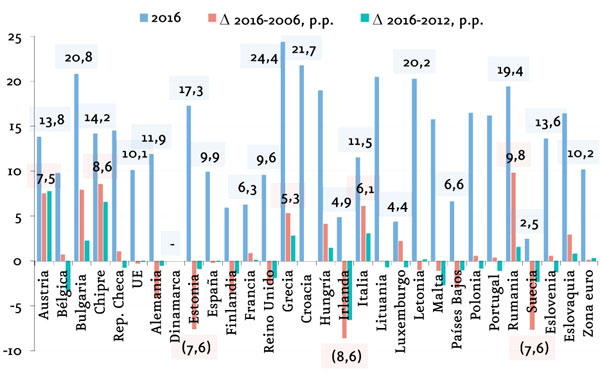

El valor global de las transacciones de pagos en los paÃses de la UE representó 267.840 billones de euros en 2016, registrando un crecimiento de 19.057 billones de euros en comparación con 2006 (+7,7%) y un incremento de 9.659 billones de euros en comparación con 2012 (+ 3,7%).

Reino Unido (34%), Alemania (20,3%), Francia (10%), PaÃses Bajos (7,3%) y España (6,1%) representan aproximadamente el 78% del valor total de las transacciones de pagos registrados en 2016 en la UE. Una vez que el valor total de los pagos electrónicos en la UE aumentó en la última década, el valor promedio de un pago[6] se redujo en un 35,3%. Esta tendencia indica una clara modificación de la estructura de pagos electrónicos durante todo este perÃodo.

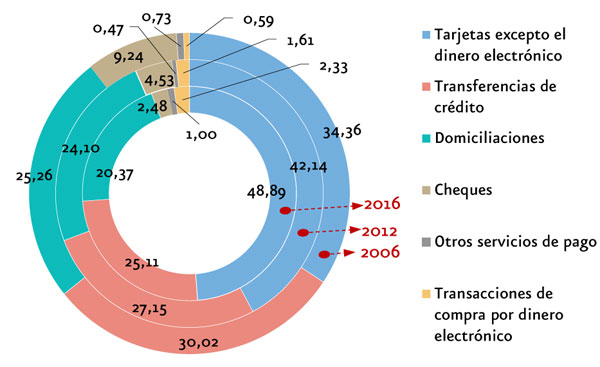

La evolución mencionada anteriormente puede explicarse por muchos factores como, por ejemplo, el cambio en la demanda y la oferta de los pagadores y beneficiarios de los pagos, el desarrollo tecnológico, la cooperación y la estandarización de los servicios de pago prestados por diferentes proveedores, asà como la adopción y la implementación legal de iniciativas financieras y regulatorias. La mayorÃa de las publicaciones sobre los pagos electrónicos ignoran la competencia entre estos instrumentos de pago. Los autores de la «Sustitución de instrumentos de pago no en efectivo por efectivo en Europa»[7] concluyen que la innovación no produce una gran expansión adicional en el proceso de sustitución del efectivo. El panorama de los pagos indica una competencia obvia entre todos los instrumentos de pago electrónicos en los paÃses de la UE, mostrando una canibalización[8] de unos en favor de otros, menos el efectivo. El porcentaje de transacciones con tarjeta aumentó en los últimos 10 años en 14,5 p.p. (puntos porcentuales) influyendo en la disminución de la cuota de transferencias de crédito, débitos directos y transacciones de cheques en 4,9 p.p., 4,98 p.p. y 6,8 p.p., respectivamente.

(%)

Con el 49%, las tarjetas fueron en 2016 el instrumento de pago electrónico más utilizado en la UE. Entre las tarjetas emitidas por los PSP residentes, prevalecieron las tarjetas con una función de débito, que registraron un aumento del 22,4% en los últimos 10 años. Las transferencias de crédito ocupan el segundo lugar en este top con un 25,1% seguido por los débitos directos que representan alrededor del 20,4% y los cheques: 2,5%. El uso de transacciones de dinero electrónico fue bajo y representó aproximadamente un 2,3%.

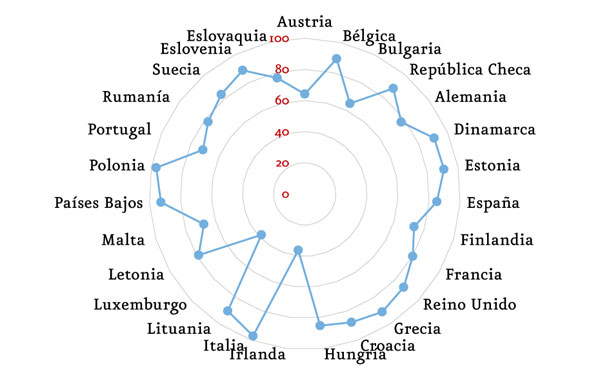

En 2016, por primera vez, el número de pagos per cápita con tarjeta (incluidas tarjetas prepago o dinero electrónico) superó el número de pagos electrónicos a través de la compensación automatizada (ACH, por sus siglas en inglés) [9] /[10]. Es obvio que los paÃses de la UE pueden agruparse en dos grupos distintos con consumidores con predilección por los pagos de ACH y consumidores que usan pagos con tarjeta y dinero electrónico. Luxemburgo, Dinamarca, Suecia, Reino Unido, Finlandia, Estonia, Portugal, Irlanda, Letonia, PaÃses Bajos, Lituania, Polonia, Francia, Italia, Malta, Chipre, España y Rumania tuvieron un mayor número de pagos con tarjeta y dinero electrónico. Por el contrario, Grecia, Bélgica, Eslovaquia, HungrÃa, Croacia, Eslovenia, Bulgaria, Austria, República Checa y Alemania tuvieron un mayor número per cápita de pagos electrónicos a través de ACH.

Aunque las transferencias bancarias en la UE registraron en promedio una disminución de su importancia entre los pagos electrónicos, en los últimos 10 años han visto tanto el aumento en el número de transferencias (+ 39,1%) asà como el aumento de su valor (+ 15%), lo que indica una clara tendencia de transición hacia una sociedad menos dominada por el efectivo en las relaciones económicas y la vida cotidiana de la población. En paÃses como Polonia, Grecia, Eslovenia, Croacia, HungrÃa, República Checa y Eslovaquia este tipo de pago ha registrado más del 40% de los pagos electrónicos de cada paÃs.

Según la importancia relativa de los pagos electrónicos, el número de débitos directos tuvo una participación significativa en Alemania (50,6%), España (27,9%) y Austria (25,6%). En los últimos 10 años, los cheques perdieron gran importancia como medio de pago pues en 2006 este instrumento registraba el 9,2% del número total de transacciones mientras que en 2000 era del 18,7%. Además, esta caÃda generó en la última década una tendencia a la baja del 66% del valor total de este tipo de transacciones. En 2016, casi el 70,7% de las transacciones con cheques emitidos en la Unión se realizaron en Francia.

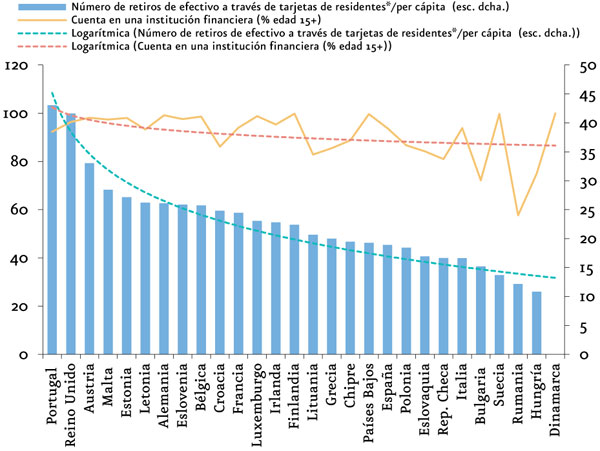

El nivel existente de bancarización influye directamente en la opción de los consumidores de poseer tarjetas bancarias. Esta relación directa se justifica por el uso de los servicios bancarios en las actividades diarias. Los datos muestran que, en los últimos 10 años, los paÃses de la UE hicieron esfuerzos considerables para aumentar y mejorar la red de aceptación de tarjetas de pago al registrar un aumento de terminales de venta (POS, por sus siglas en inglés) por millón de habitantes. PaÃses como Grecia, Irlanda, Italia, Reino Unido, PaÃses Bajos, España, Malta, Portugal se situaron en el 2016 como lÃderes en tener una red de terminales POS muy desarrolladas por millón habitantes.

(%)

Los pagos con tarjeta a través de terminales POS representaron el 88% del total de pagos realizados con tarjeta con grandes diferencias entre paÃses. Italia, Polonia, PaÃses Bajos, Estonia, Grecia, Dinamarca y Lituania registraron una predilección de pagar con tarjeta a través de POS en comparación con otros canales de pago con tarjetas; en estos paÃses más de 90% de las transacciones con tarjeta fueron efectuadas a través de POS.

Por otra parte, una alta cobertura de la red terminales POS no siempre garantiza una alta intensidad en el uso de un terminal para el pago. Grecia representa más del 91% de las transacciones con tarjeta a través de terminales, aunque la intensidad de uso de cada terminal es bastante baja en comparación con otros paÃses de la UE. Esta situación se observa en Italia y España, que tienen una infraestructura desarrollada, pero tienen una baja intensidad de uso. Esto se debe a que los griegos solo realizan dos pagos con tarjeta por mes a través de terminales POS, en comparación con los ingleses o los suecos que pagan mucho más a menudo con la tarjeta en POS. Francia, Reino Unido, PaÃses Bajos, Estonia, Suecia y Dinamarca además de tener una alta cobertura de terminales, registraron una alta intensidad de uso de los terminales dada su preferencia de pagar con tarjeta en comparación con otros tipos de pagos electrónicos.

Según un consumidor compre, asà pagará

Más recientemente, en los paÃses de Europa han surgido muchas formas alternativas de pago sin efectivo tales como: (i) esquemas de banca electrónica; (ii) esquemas de pago por Internet (como PayPal); (iii) Esquemas de pagos móviles, categorizados en pagos móviles sin contacto, pagos remotos móviles, M-Wallets e iniciativas de POS[11]. Estas innovaciones aún no han modificado significativamente la estructura de los pagos electrónicos dentro de la UE. En consecuencia, aunque en 2016 los pagos con dinero electrónico registraron en comparación con 2012 un incremento relativo significativo (+2,5 veces), el valor de los pagos por dinero electrónico registró solo el 0,05% del total de los pagos electrónicos. La nueva Directiva de Servicios de Pago (PSD2) [12] prevé la apertura del mercado de pagos de la UE para las empresas que ofrecen servicios de pago orientados a los consumidores o negocios basados en el acceso a la información sobre la cuenta de pago, lo cual tendrá efectos en el panorama futuro de los pagos de la UE.

(%)

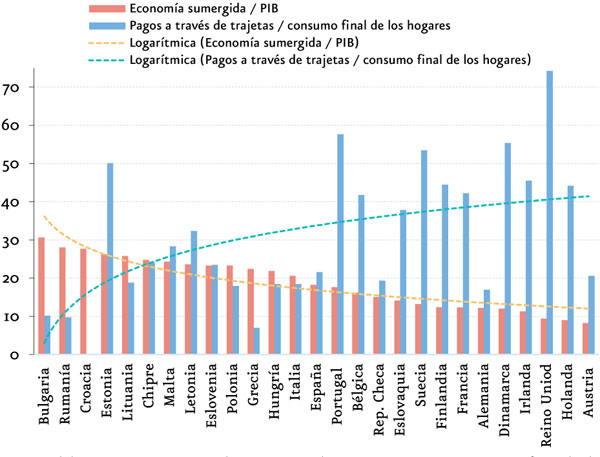

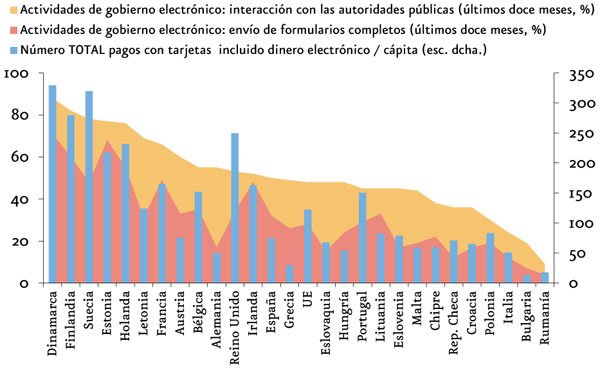

Los datos de la UE muestran, en gran medida, que los paÃses con mayor valor de pagos mensuales con tarjeta registraron un menor valor de retiros de efectivo de tarjeta. Es más, las estadÃsticas de los paÃses de la UE muestran una correlación inversa entre el nivel de pago con tarjeta en el consumo de los hogares y la participación de la economÃa sumergida en el PIB. Como el comercio electrónico representa aproximadamente el 10,4% del total de las ventas minoristas de la UE, lo que indica que la mayorÃa de las ventas minoristas no se producen por Internet, el crecimiento del comercio digital podrÃa convertirse en uno de los aliados naturales en la guerra contra el efectivo. [13] Aún más, los datos de la UE muestran una relación directa entre el uso de los servicios de gobierno electrónico y la aceptación y el uso de tarjetas bancarias. Por lo tanto, las medidas para fomentar y racionalizar la confianza en los servicios públicos y el uso de nuevas tecnologÃas deben ser consideradas como prioridades por los gobiernos donde la penetración de los pagos electrónicos es baja y hay una polÃtica de Estado para disminuir la dependencia del efectivo.

[1] Henk Esselink, Lola Hernández, 2017, «The use of cash by households in the euro area», Occasional Paper Series No 201, European Central Bank (ECB), November 2017.

[2] Paul van der Knaap, Taco de Vries, Karin Tielenius Kruythoff, 2016, «The Cash Report 2016 for Europe», G4S Cash Solutions and Payments Advisory Group World Trade Center, 2016.

[3] 26 paÃses considerados, excepto Dinamarca y Croacia.

[4] Austria, Bulgaria, Italia, Rumania, Luxemburgo, HungrÃa, Eslovaquia, Chipre, Grecia, Malta, Alemania, Eslovenia, Francia, Portugal, Lituania, España, Republica Checa.

[5] https://ec.europa.eu/info/business-economy-euro/banking-and-finance/consumer-finance-and-payments/payment-services/single-euro-payments-area-sepa_en

[6] 2.195 euros.

[7] Jussi Snellman, Jukka Vesala, David Humphrey, 2000, «Substitution of Noncash Payment Instruments for Cash in Europe», Bank Of Finland Discussion Papers1/2000.

[8] Paul van der Knaap, Taco de Vries, Karin Tielenius Kruythoff, 2016, «The Cash Report 2016 for Europe», G4S Cash Solutions and Payments Advisory Group World Trade Center, 2016.

[9] Un sistema de compensación electrónica en el que las órdenes de pago se intercambian entre los participantes (principalmente a través de medios electrónicos) y se manejan en un centro de procesamiento de datos.

[10] Los pagos ACH se utilizan para transferencias de crédito, débitos directos y cheques.

[11] EPC091-14 EPC Overview on Mobile payments initiatives, 2014, European Payments Council.

[12] DIRECTIVE (EU) 2015/2366 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 25 November 2015 on payment services in the internal market.

[13] Marc Niederkorn, Phil Bruno, Grace Hou, Florent Istace, Sukriti Bansal, 2015, «Global Payments 2015: A Healthy Industry Confronts Disruption», McKinsey & Company 2015.

Corina Burlacu Especialista en banca y máster en microfinanzas y emprendimiento, UAM.

Corina Burlacu Especialista en banca y máster en microfinanzas y emprendimiento, UAM.

Verónica López es consultora del área de EconomÃa Aplicada de Afi.

Verónica López es consultora del área de EconomÃa Aplicada de Afi.