Mitigantes en acción

Febrero de 2019 La revisión a la baja de previsiones de crecimiento ha sido generalizada, aunque más intensa para la eurozona donde el bache del cuarto trimestre de 2018 se extenderá durante la primera mitad de 2019.El año 2018 fue un ejercicio de más a menos y que terminó con muy malas sensaciones en materia macroeconómica y en los mercados financieros, en especial en renta variable y crédito corporativo, que experimentaron abruptas cesiones en precio. La economÃa global se ha mostrado muy frágil a la normalización monetaria y a la elevada y persistente incertidumbre comercial y geopolÃtica. Los emergentes más débiles comenzaron a sufrir durante la primavera-verano al hilo de la subida paralela de tipos de interés en dólares y del billete verde. A partir de entonces, el deterioro se concentró en las economÃas desarrolladas, sobre todo la eurozona, y en China.

La causa de este deterioro radica en la interacción de tres fenómenos. El primero, el tensionamiento en las condiciones financieras (el mayor desde 2015-16), que acusa la retirada de liquidez global vÃa expansión de balances de bancos centrales y subidas de tipos de interés. El segundo, la intensidad de la desaceleración en China, asociada a acumulación de medidas de control del crédito y del shadow banking desde mediados de 2017 y, de forma más estructural, al esfuerzo de reequilibrio del patrón de crecimiento. El PMI de manufacturas chino termina 2018 en contracción y el crecimiento del consumo, la inversión y los flujos comerciales se sitúan en mÃnimos de los últimos años. El tercer y último factor radica en la elevada y persistente incertidumbre generada por la confluencia de la guerra frÃa económico-comercial entre EE.UU. y China, las perturbaciones en sectores crÃticos a nivel global como la automoción y la tecnologÃa, la indefinición en el proceso del Brexit, el riesgo inherente a la expansión fiscal en Italia y, finalmente, los giros polÃticos en México y Brasil.

La revisión a la baja de previsiones de crecimiento ha sido generalizada, aunque más intensa para la eurozona donde el bache del cuarto trimestre de 2018 se extenderá durante la primera mitad de 2019 en Alemania, Francia y, sobre todo, Italia. En esta última economÃa el PIB se contrajo durante la segunda mitad del ejercicio pasado (recesión técnica, definida como dos trimestres consecutivos de caÃda del PIB). El bajón ha sido también intenso en China, donde los indicadores de confianza empresarial se sitúan en terreno contractivo. Incluso en EE.UU., donde el crecimiento sigue siendo sólido, se ha producido un bajón de actividad, con el sector inmobiliario como principal exponente.

Con las alarmas cÃclicas resonando a nivel planetario, la acción por parte de las autoridades no ha tardado en llegar. Ya durante diciembre pasado, pero sobre todo en el primer mes del nuevo año, se están poniendo en marcha una serie de mitigantes que, en principio, debieran frenar la sangrÃa de sentimiento y permitir una paulatina estabilización de la actividad durante los próximos meses. El anuncio de tregua entre China y EE.UU. ha dado paso a varias rondas de negociaciones que están contribuyendo a rebajar el temor a una guerra comercial dura entre ambas economÃas. La baterÃa de estÃmulos anunciados por las autoridades chinas debiera permitir atajar el frenazo en su demanda interna y acelerar la actividad en la segunda parte del año. Una cierta expansión fiscal recorrerá la eurozona durante 2019.

Quizá el principal mitigante sea el cambio de mensaje en los principales bancos centrales. La Reserva Federal y el BCE han dado un claro paso atrás y alterado el sesgo de su polÃtica monetaria: la Fed ha decretado un perÃodo de espera y observación antes de volver a actuar sobre los tipos de interés y declara abierta la opcionalidad sobre su polÃtica de balance; mientras que el BCE ha situado el balance de riesgos a la baja, enviando una señal de retraso adicional en su ya de por sà muy lento proceso de normalización monetaria. Las dos autoridades monetarias han tomado la decisión correcta, pues el riesgo de aceleración de la inflación (que en el verano cotizaba al alza en EE.UU.) ha pasado a un segundo plano.

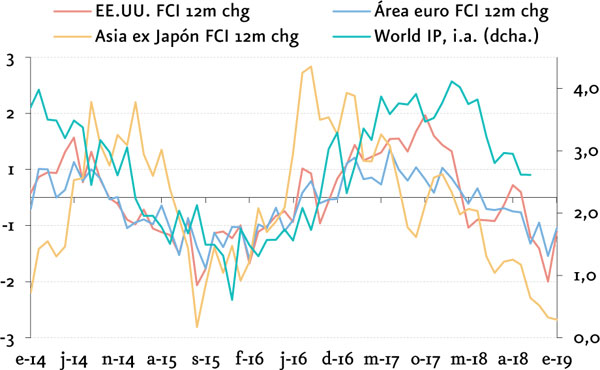

La respuesta de los mercados a la introducción de estos factores mitigantes ha sido inmediata. Con excepción de los tipos libres de riesgo en Alemania, el resto de variables financieras experimenta una clara mejora durante el mes de enero. La bolsa estadounidense va camino de cerrar su mayor revalorización mensual en tres años. Los diferenciales crediticios han cedido con intensidad en el segmento high yield. Las materias primas, en muy sensibles al ciclo metales industriales, rebotan con fuerza en las últimas semanas. La falta de sincronÃa de los tipos del euro a este movimiento de mejora generalizada es lógica, pues el mercado tiene muy clara la función de reacción del BCE, y el cambio en el balance de riesgos a la baja implica un nuevo desplazamiento en el tiempo del momento en que se pueda producir una subida de tipos de interés.

Con la mejora de las variables de mercado, las condiciones financieras globales se relajan. Lo hacen en casi todas las áreas económicas, a excepción de Reino Unido. Si bien no han retornado a los muy acomodaticios niveles previos al verano de 2018, el movimiento permite albergar la esperanza de que se destierre el fantasma de la recesión y se mire a la segunda mitad de 2019 con cierto optimismo (moderada re-aceleración de la actividad económica).

(cambio absoluto interanual, puntos y tasa interanual, %, esc. dcha.)

En todo caso, estamos aún muy lejos de cantar victoria. Los mitigantes que han entrado en acción en estas últimas semanas se transmitirán con un retardo a la actividad económica. No será hasta la segunda mitad de este año cuando se aprecie su efecto. Además, su eficacia marginal en un entorno de elevado apalancamiento y de muy viva espiral negativa entre incertidumbre y confianza, debe verse con un elevado grado de escepticismo. Es necesario que las fuentes de [persistente y elevada] incertidumbre se reduzcan, o se antoja muy difÃcil que la mejorÃa en los mercados se extienda por mucho más tiempo.