La crisis reputacional de la banca

Diciembre de 2018

if you think about that, you´ll do things differently.»

Warren Buffett

Gestionar fondos ajenos conlleva implÃcita la gestión de los riesgos asociados. Y cuando el riesgo se convierte en pérdida, sin lugar a dudas, acaba por atraer descontento. El sector financiero vive permanentemente de la relación riesgo-rendimiento y, por lo tanto, puede acarrear insatisfacción en algunos casos. Dicha insatisfacción puede traducirse en un cambio negativo en la percepción de la banca por parte de la opinión pública, sus clientes, inversores o cualquier otra parte interesada. Y esto es exactamente lo que representa el riesgo reputacional.

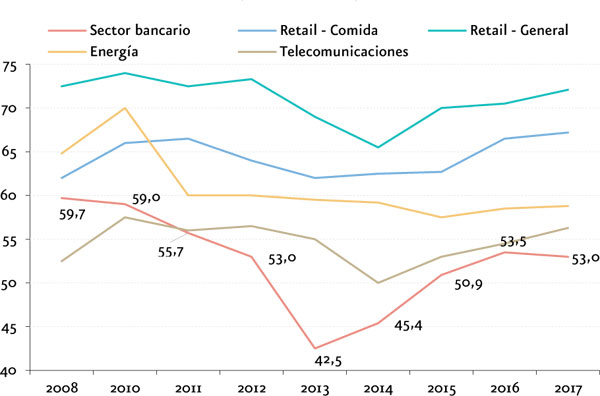

Los escándalos financieros han convertido la mala imagen de la banca en una de las principales preocupaciones del sector en los últimos años. La reputación del sector ha ido cayendo desde el comienzo de la crisis financiera, alcanzando su mÃnimo en 2013 (42,5 en una escala de 0 a 100). Esta tendencia se ha invertido después de 2013, donde dicho Ãndice ha empezado a subir hasta alcanzar el 53,5 en 2016.

(Ãndice Pulse)

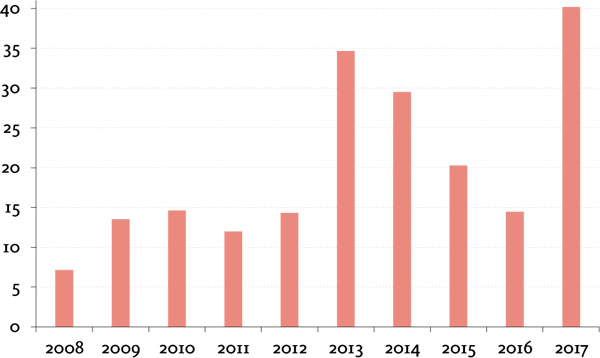

Sin embargo, aunque la senda de reclamaciones presentadas al Banco de España (BdE) por usuarios de servicios financieros sea coherente con la valoración reputacional, los valores se desvÃan en 2017. Si por un lado el Ãndice se ha mantenido a nivel del 53 en 2017, el número de reclamaciones ha incrementado un 178% en el último año[1].

(miles)

Por lo tanto, aunque el impacto de los bancos en la sociedad haya sido históricamente notable y la reputación vaya mejorando de manera paulatina, el camino de la recuperación reputacional sigue siendo largo. Y, como primer paso cuando se presenta un problema, es necesario identificar las causas.

Los riesgos reputacionales se originan sobre todo por las noticias que generan una mayor cobertura en los medios de comunicación. Por ejemplo, influyen mucho los resultados de test de estrés a nivel europeo o las cotizaciones de los mercados. Por otro lado, como ejemplos de riesgos operativos o de comercialización que pueden traducirse en riesgos reputacionales son las preferentes, los productos tóxicos, los desahucios o las cláusulas suelo. Otro tema muy importante han sido los ERE y los cierres de oficinas. Por último, cabe destacar los riesgos de gobierno y de integridad que se pueden convertir en riesgos reputacionales: los procesos judiciales focalizados en la falta de ética y transparencia de los directivos de las entidades (blanqueo de capitales, paraÃsos fiscales, etc).

Por lo tanto, una vez identificadas las causas de un problema, es necesario investigar las posibles soluciones. Entre los aspectos valorados, ningún factor ha alcanzado el nivel reputacional del 2008 (a excepción del espacio de trabajo, que ha mejorado) aunque, en comparación al 2013, todas las valoraciones reputacionales hayan mejorado ya que cada vez quedan más lejos los problemas de la crisis. Como punto a reseñar, destaca la tendencia del factor «innovación» que casi ha alcanzado los niveles pre-crisis.

2008 | ∆ (%) | 2013 | ∆ (%) | 2016 | |

|---|---|---|---|---|---|

| Fuente: Afi a partir de datos del Reputation Institute. | |||||

| Valoración | 59,7 | -41 | 42,3 | 27 | 53,5 |

| Producto | 59,6 | -39 | 43,0 | 26 | 54,2 |

| Innovación | 57,3 | -32 | 43,3 | 29 | 56,1 |

| Espacio de trabajo | 56,9 | -25 | 45,6 | 26 | 57,7 |

| Gobierno | 55,1 | -36 | 40,6 | 23 | 49,8 |

| Ciudadania | 55,8 | -38 | 40,4 | 21 | 49,0 |

| Liderazgo | 55,9 | -27 | 44,0 | 24 | 54,4 |

| Rendimiento | 68,7 | -44 | 47,9 | 27 | 60,6 |

A la luz de los datos anteriores, se podrÃa concluir que la tecnologÃa y la innovación pueden ser elementos en los que la banca pueda apalancarse ya que, de hecho, el proceso de digitalización del sector bancario se presenta como un aspecto muy apreciado por los clientes. En definitiva, es la sociedad la que está demandando un cambio radical del sistema bancario, con un mayor compromiso para la misma y que utilice la transformación digital para ello, que servirá tanto para recuperar dicha pérdida de reputación, como para responder a la nueva demanda de productos y servicios que la acompañan.

Además, el riesgo reputacional adquiere máxima relevancia en un momento en el que el modelo de negocio bancario está cambiando a pasos agigantados con la aparición de las FinTech, de tal modo que ofrecer productos tecnológicos que se adapten perfectamente a los clientes puede ser la manera de reconquistar la confianza perdida.

Otro aspecto en el que incidir es la valorización de un sector bancario responsable y sostenible. Ya en pasado hemos asistido a muchas iniciativas sobre el cambio climático:

- Desde el 2007, 144 entidades han emitido 141.000 millones de dólares de green bonds.

- En 2018, el Banco Mundial ha ofrecido 20.500 millones de dólares para luchar contra el cambio climático.

- El 100% de la energÃa consumida por el Santander en España, Inglaterra y Alemania es renovable.

- El Banco Europeo para la Reconstrucción y el Desarrollo (BERD) ha destinado más que 6.300 millones de euros a la financiación de proyectos de energÃa renovable.

- Formalizar una lista de riesgos reputacionales asociados a los riesgos subyacentes la actividad.

- Recopilar datos para medir, evaluar y priorizar los indicadores que miden los riesgos que podrÃan potencialmente causar un daño de imagen.

- Analizar las expectativas del mercado para anticipar eventuales exposiciones al riesgo reputacional.

- Formular estrategias para eliminar los riesgos reputacionales y, cuando no sea posible, para gestionarlos de manera efectiva.

- Generar un equipo de gestión y tratamiento del riesgo reputacional.

- Implementar un Comité transversal a fin de supervisar los procesos.

- Crear reportes periódicos sobre la gestión del riesgo.

Por lo tanto, identificado el problema, encontrado sus causas e investigado sus soluciones, no falta más que aliviar sus sÃntomas e intentar recuperarse.

[1] Cabe señalar que las reclamaciones relativas a préstamos hipotecarios absorben el 81,4% del total, destacando, principalmente, las relacionadas con la devolución de los gastos de formalización de la hipoteca.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.