Euro energético

Diciembre de 2018 La aspiración de la Comisión es llegar a establecer contratos de referencia de petróleo crudo denominados en euros, reduciendo esa hegemonÃa que mantiene el dólar desde hace casi cien años.El euro sigue siendo la segunda moneda más importante del mundo, con un 36% en la denominación de los pagos globales en 2017, frente al 40% del dólar de EE.UU. La diferencia se ensancha si consideramos el peso en las reservas internacionales de divisas, con un 60% del dólar frente al 20% del euro. Este predominio como moneda de reserva explica en gran medida su protagonismo histórico como moneda vehicular en las transacciones de la mayorÃa de los sectores en el comercio internacional.

El pasado dÃa 5 de diciembre la Comisión difundió dos documentos con iniciativas destinadas a fortalecer esa proyección internacional, uno genérico y otro, que es el que motiva los siguientes comentarios, sobre su papel en las transacciones energéticas, en el petróleo, productos refinados y gas. La aspiración de la Comisión es llegar a establecer contratos de referencia de petróleo crudo denominados en euros, reduciendo esa hegemonÃa que mantiene el dólar desde hace casi cien años, no solo en la denominación de los contratos principales, sino también en el transporte y aseguramiento de estos.

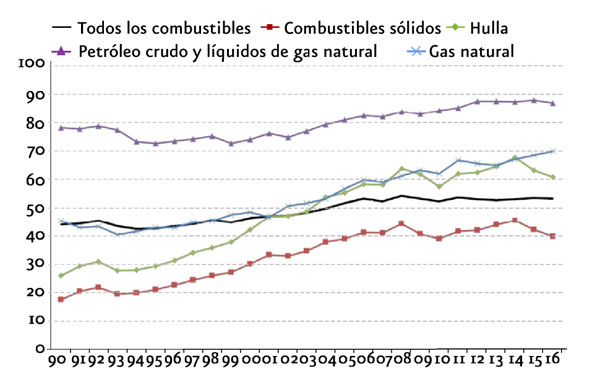

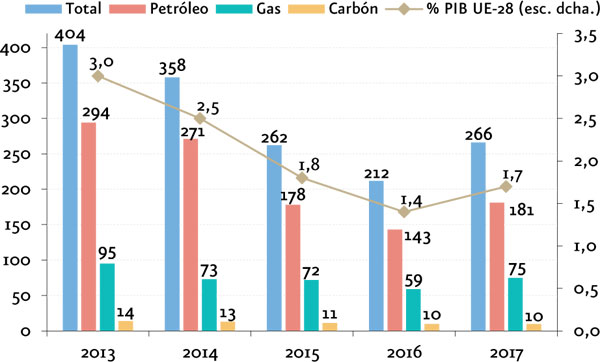

No faltan razones para justificar esa pretensión. La UE es el principal importador de energÃa del mundo. Como se aprecia en el primero de los gráficos, en 2016 la dependencia de importaciones de combustibles (la relación entre las importaciones netas y el consumo interior) llegó al 53,6%, mucho más acusada en el caso de los combustibles fósiles: compra en el exterior el 90% de sus necesidades de petróleo y el 70% de las de gas. La factura total alcanza una media de 300.000 millones de euros en los últimos cinco años. Más del 93% del volumen de comercio energético es petróleo, cuyos contratos siguen denominándose en dólares de EE.UU., a pesar de que los principales vendedores de energÃa a la UE ‒Rusia, Noruega, Oriente Medio y Ãfrica‒ no tienen como moneda al dólar.

(%)

Esta moneda sigue siendo también dominante en la denominación de los contratos en otras materias primas, tanto en los contratos fÃsicos como derivados. Y no hay señales de que la situación vaya a modificarse, con la excepción quizás del aumento observado recientemente en la denominación de las transacciones internacionales en gas.

(miles de millones de euros)

Ese dominio de la moneda americana también se explica por los regÃmenes cambiarios dominantes en la mayorÃa de los paÃses exportadores, que mantienen una estrecha vinculación al dólar con el fin de reducir o eliminar el riesgo de cambio. Justo lo contrario de lo que afrontan las empresas europeas.

No hace falta destacar los inconvenientes para las empresas europeas asociados a la utilización de una moneda que no es la propia en la denominación de los intercambios internacionales. El más destacado es la incursión en riesgo de cambio, cuya gestión incorpora costes, en ocasiones importantes. Pero también cobran importancia las disrupciones en el comercio generadas unilateralmente por el paÃs emisor de la moneda que denomina esas transacciones, EE.UU. En definitiva, costes transaccionales que, además de reducir la autonomÃa y aumentar la incertidumbre, encarecen la factura energética en Europa.

La búsqueda de alternativas a esa hegemonÃa del dólar no es nueva. A las crisis de precios o tensiones geopolÃticas en las que ha estado implicado EE.UU., le han sucedido intentos de sustitución del dólar, en la mayorÃa de los casos por una cesta de monedas. La alternativa más reciente la ha introducido China con el lanzamiento de contratos de futuros de petróleo en la bolsa de Shanghái.

Las iniciativas que ahora propone la Comisión priorizan la inclusión del euro en contratos de energÃa en los acuerdos internacionales que se firmen con terceros paÃses. Su revisión previa por la Comisión deberÃa tomar en consideración, entre otros aspectos como la seguridad de suministro, la denominación monetaria de esos acuerdos. Junto a ello, la Comisión también está empeñada en que se extienda el uso del euro en aquellas transacciones financieras asociadas a las operaciones en gas o petróleo, desde luego la financiación a los traders en esas materias primas y en sus derivados, al igual que en las operaciones de inversión en nuevos proyectos, fortaleciendo las sinergias con el desarrollo de la Unión de los Mercados de Capitales.

Son empeños más que razonables, pero especialmente en el momento actual en el que la administración estadounidense no atiende en la conducción de sus polÃticas económicas a ningún otro tipo de consideración que no sean los más concretos y cortoplacistas objetivos domésticos. Favorecer la proyección internacional del euro es también una forma de reducir las amenazas que desde dentro de la propia UE afronta hoy el proyecto de fortalecimiento del área monetaria común.