«Blockchain»: ¿el futuro de la financiación de las empresas?

Octubre de 2018

La financiación a empresas como la conocemos está sufriendo una impactante revolución tecnológica. Bancos, fondos de capital riesgo y plataformas de crowdfunding entre otros, dan paso a las ICO o Initial Coin Offering como alternativa a las IPO, bonos y donaciones. Una ICO es un proceso mediante el cual una empresa genera tokens que vende a cambio de una criptomoneda, basado en la tecnologÃa blockchain o similares. Es asà como Telegram, conocida empresa de mensajerÃa, levantó 1.700 millones de dólares llegando a ser la ICO más exitosa de la historia hasta ahora.

Blockchain, conocido a través de su criptomoneda, el famoso bitcoin (BTC) es un tipo de registro distribuido que puede definirse como una tecnologÃa que permite el intercambio de valor sin la necesidad de confianza de los intermediarios. El banco intermedia porque tiene nuestra confianza, pero esta se deteriora cuando surgen crisis. La consecuencia de esa falta de confianza es la retirada masiva de fondos.

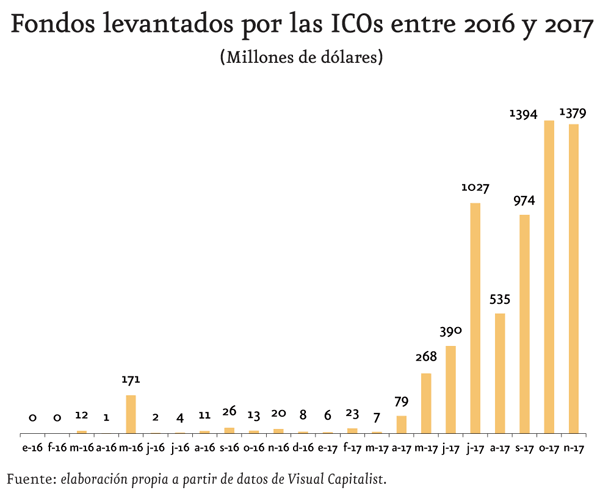

La capitalización global de las criptomonedas es hoy de unos 200.000 millones de dólares. En 2017 hubo 867 ICO que levantaron un total de 6.100 millones de dólares. En junio de 2018 ya eran 916 las ICO registradas, por valor de alrededor de 5.800 millones de dólares.

Hay tres puntos positivos y tres puntos negativos de las ICO hoy en dÃa

Las ICO están en auge porque son una nueva forma de levantar capital de manera eficiente y transparente. Son además una solución para la falta de acceso a los mercados de capitales para las compañÃas early-stage. Finalmente, tanto inversores particulares como institucionales se involucran cada vez más encontrando sinergias que añaden valor a sus negocios.

Las ICO necesitan que tanto la regulación como la contabilidad se adapten a la innovación. Es necesario que los grupos de interés sean conscientes de los valores y principios del autogobierno para hacer desarrollos, asà como para gestionar de manera constructiva no limitándose a objetivos especulativos, como se ha dado en el caso del BTC. Por último, blockchain tiene limitaciones técnicas que es necesario superar para evitar insuficiencias o prácticas poco éticas, como los hackeos.

El problema de la falta de regulación es también la solución

De alguna manera, la falta de regulación da pie a la innovación. El movimiento FinTech, por ejemplo, surge de ahÃ. Hasta hace poco, esperábamos 2-3 dÃas laborales para recibir una transferencia bancaria. A su vez, tenÃamos que introducir datos tediosos, como el IBAN, desde la interfaz del ordenador. Desde el surgimiento de las FinTech como N26 o Revolut, estas se pueden hacer con un mÃnimo de datos y de forma instantánea desde el Smartphone.

Blockchain es el inicio de la democratización del levantamiento de capital para empresas en su etapa de inicio

Contrariamente a las formas intermediadas por los bancos o los fondos de capital riesgo, las ICO pueden ser accesibles a inversores no acreditados. De esta forma con rasgos similares al del crowdfunding, se democratizan tanto el acceso a la financiación como el acceso a la inversión o donación excluyendo comisiones de intermediación.

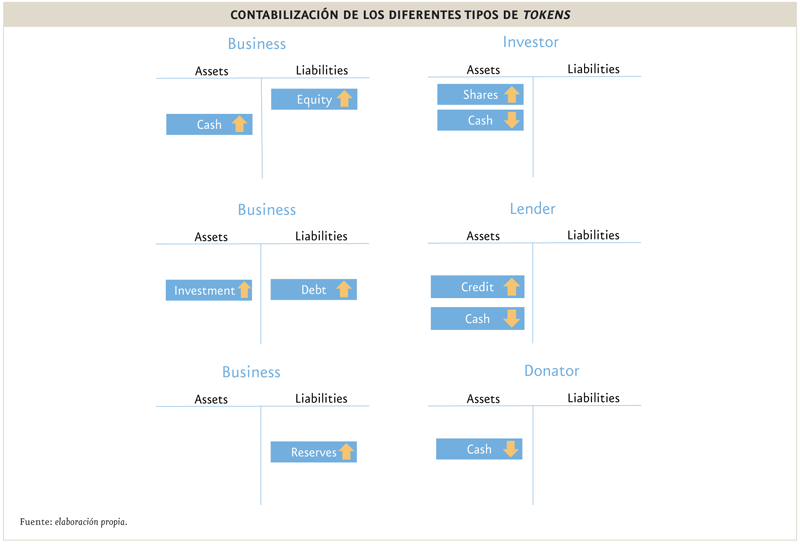

El problema de la contabilidad no es tan grande cuando se analiza por partes

Al fin y al cabo, la tokenización podrÃa caer bajo uno de los siguientes paraguas que ya recoge la contabilidad actual:

- Como capital, asimilable a una acción, darÃa privilegios de voto o de dividendo al inversor. SerÃa contabilizado como un aumento de capital y estarÃa bajo las normas de la CNMV.

- Bajo forma de deuda, el token darÃa derechos futuros o acceso previo al prestamista. SupondrÃa un aumento del crédito y estarÃa bajo las normas fiscales, anti-blanqueo de capitales y prevención de financiación terrorista (AML/CFT).

- Un ingreso serÃa asimilable a una donación y contabilizado como un aumento de reservas en la empresa receptora. El donante no tendrÃa derechos o acceso a los productos y servicios y estarÃa bajo la AEAT.

Sin embargo, al ser el token alegal, no está definido ya sea como acción, deuda o donación. Por ello, la regulación tiene que evolucionar y devenir más precisa en este aspecto.

No es una alternativa a los bancos o fondos de capital riesgo, es una herramienta

En definitiva, las cadenas de bloques son un medio que facilita el mundo de las finanzas y no una solución por sà solas. Amazon no serÃa lo que es sin internet; ha devenido la cuarta empresa más grande del mundo por valor de mercado. En este ejemplo, los bancos son los antiguos distribuidores, con relaciones one-to-one y una experiencia de usuario pobre. Amazon disrumpe el sector de la distribución, crece a pasos agigantados y comienza a competir incluso con los bancos gracias a sus efectos de red y su cultura de cliente.

La contribución a las finanzas va más allá de las ICO

BBVA y Repsol ya se hacen préstamos instantáneos de grandes sumas de dinero. Asimismo, el Banco Santander a través de su fondo de capital riesgo Santander Innoventures, ya tiene una gran participación en Ripple (XRP) y lo utiliza para las transferencias ultrarrápidas entre otras cosas.

No solo existe el blockchain del bitcoin que todos conocemos

Otros registros distribuidos retan las limitaciones de coste energético y escalabilidad que presenta blockchain. Hedera Hashgraph, una alternativa a blockchain, es un ejemplo que lucha contra la prioridad que los mineros dan a las transacciones con las que más ingresos obtienen, declarándose asà más justa. También es más rápida, pues no todos los nodos se actualizan simultáneamente, sino que lo hacen progresiva y aleatoriamente.

Pero, ¿cuál será la madre de las diferentes cadenas de bloques? Las webs son para la información lo que blockchain es para la veracidad de los datos. Pero, si Internet es la madre de las webs, ¿cuál será la madre de los registros distribuidos?

Existen artÃculos especializados que ya hablan de un Holochain: la centralización de la descentralización. Este permitirÃa el acceso a los distintos registros distribuidos que existen o existirán. Los más conocidos son el blockchain, Hedera Hashgraph y Tangle.

La democratización del acceso al capital y a la inversión está por llegar, no sin antes madurar en términos regulatorios, contables y de autogobierno entre otros. Por último, no olvidemos que esta tecnologÃa tiene muchas otras aplicaciones más allá del sector financiero.

Elisa Marco, Desarrollo de negocio y transformación en Amadeus IT Group.

Elisa Marco, Desarrollo de negocio y transformación en Amadeus IT Group.