El Tesoro español ante el final de las compras del BCE

Octubre de 2018

A partir de septiembre el Banco Central Europeo (BCE) reducirá el volumen de las compras de deuda bajo el paraguas del Asset Purchase Programme (APP) a 15.000 millones de euros mensuales hasta diciembre. A partir de enero de 2019, las compras netas de deuda se reducirán a cero. A cierre de agosto (último dato disponible), el BCE posee 253.500 millones de euros de deuda española y cerrará 2018 con un volumen próximo a 260.000 millones de euros. Esto supone que el BCE será el tenedor de más del 25% de la deuda española en circulación. En global, el balance de la entidad ascenderá a los 4,6 billones de euros, habiéndose incrementado 2,5 billones de euros desde que comenzase el programa en marzo de 2015. Esto ha contribuido de forma sustancial a mantener los tipos de interés de la deuda en niveles muy reducidos y los Tesoros europeos han aprovechado el actual contexto para reducir el coste medio de sus carteras de deuda y elevar las vidas medias.

Hasta el momento, la emisión neta del Tesoro en 2018 ha sido de 23.345 millones de euros y el acumulado de las compras del BCE para España ha sido de 23.250 millones de euros. Por lo tanto, esto implica que la emisión neta del Tesoro, descontando el impacto de las compras del BCE, hasta el momento ha sido nula. Para lo que resta de año, aunque el apoyo del BCE va a ser inferior, no prevemos dificultades en la colocación.

Las métricas de la cartera de deuda del Tesoro han mejorado significativamente en los últimos años, como se analiza a continuación:

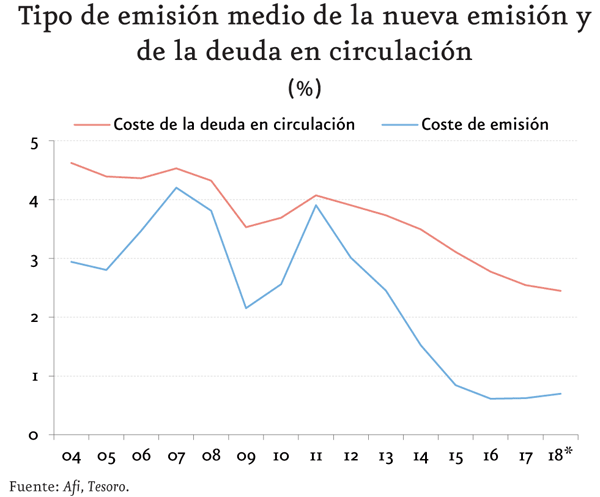

- El coste de emisión de la nueva deuda en 2018 ha sido de 0,7%, 9 puntos básicos por encima de los mÃnimos históricos que se alcanzaron en 2016 cuando este fue del 0,6%. A pesar de ello, dado que el tipo de emisión continúa siendo sustancialmente inferior al coste medio de la deuda en circulación, este continúa reduciéndose hasta situarse en el 2,45% (mÃnimo histórico). Además, en la medida que en los próximos años el coste de emisión va a continuar siendo inferior al coste medio de la deuda, este último va a continuar reduciéndose.

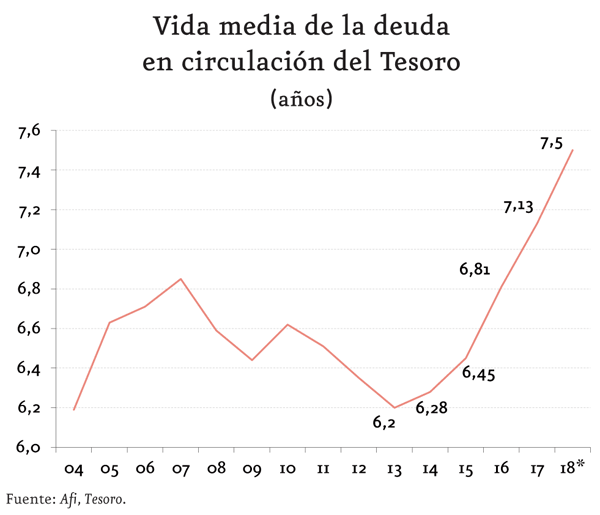

- Asimismo, esta reducción del coste ha venido acompañada de un incremento de la vida media, reduciéndose el riesgo de refinanciación y estando el Tesoro mucho mejor preparado ante posibles futuros eventos que generen tensiones financieras. La vida media se ha ampliado hasta los 7,5 años en 2018 (máximo histórico)[1].

Para el próximo año esperamos que continúen las condiciones favorables de financiación, pese a la retirada gradual de estÃmulos por parte del BCE y de la deriva al alza de los tipos de interés. A pesar de ello, el BCE seguirá siendo un comprador marginal relevante de deuda del tesoro dado el elevado volumen de reinversiones que llevará a cabo.

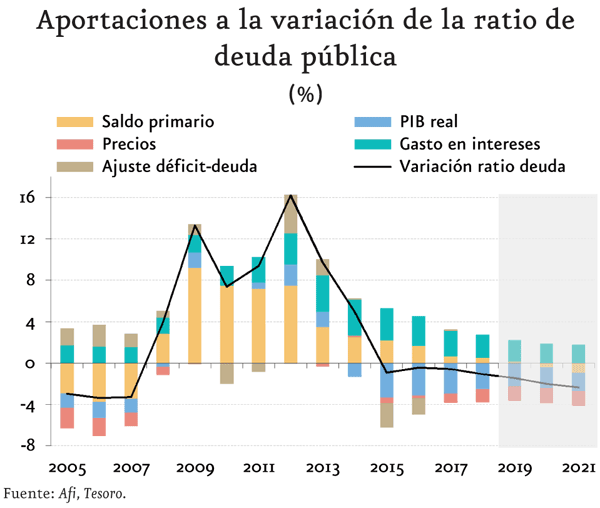

En todo caso, durante 2019, e independientemente de que finalmente se dé un escenario más estresado que el previsto por Afi, dado los bajos costes de emisión de la nueva deuda, aunque los tipos experimenten un repunte relevante desde los niveles actuales, la carga de intereses en relación al PIB se mantendrá estable en los próximos años. Para las previsiones 2019-2021 se han elaborado tres escenarios, modulando los tipos de emisión de la nueva deuda emitida por el Tesoro.

2019 | 2020 | 2021 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Fuente: Afi. | |||||||||

Bajista | Afi | Alcista | Bajista | Afi | Alcista | Bajista | Afi | Alcista | |

| Intereses (miles mill. â¬) | 25,14 | 25,50 | 26,37 | 23,19 | 24,20 | 26,05 | 21,91 | 23,70 | 26,88 |

| Intereses (% PIB) | 2,00 | 2,00 | 2,10 | 1,78 | 1,90 | 2,00 | 1,62 | 1,80 | 1,99 |

| Tipo medio (%) | 2,09 | 2,15 | 2,19 | 1,90 | 2,05 | 2,13 | 1,78 | 2,06 | 2,18 |

Para 2019, de acuerdo a nuestro escenario central, el gasto en intereses sobre PIB se reducirÃa al 2,0%. En todo caso, aunque se diese el escenario adverso en el que el tipo medio de la deuda en circulación aumentase (algo muy poco probable dado que el tipo medio de emisión de la nueva deuda emitida deberÃa situarse por encima del 2,4%), esta ratio apenas se incrementarÃa una décima de PIB frente a nuestro escenario base.

De la misma forma, nuestras estimaciones para la ratio de deuda pública sobre PIB son de reducción gradual en los próximos años hacia niveles del 91,5% en 2021. Incluso en el escenario adverso, esta se situarÃa tan solo medio punto porcentual por encima en 2021.

Por lo tanto, la estrategia llevada a cabo por el Tesoro en los últimos años ha aumentado la resiliencia ante un shock de tipos de interés. Todo ello, como ya hemos comentado, apoyado en un comprador marginal, el BCE, que seguirá actuando de contención al repunte de tipos de interés. Tan solo cuando el BCE comience a drenar liquidez del mercado, algo que no se atisba por el momento, podrÃamos asistir a una normalización rápida de tipos y diferenciales. Mientras tanto, la sostenibilidad de la deuda no parece estar en entredicho.

[1] Con datos hasta septiembre de 2018.

Javier Pino es analista en el área de Análisis Económico y de Mercados de Afi.

Javier Pino es analista en el área de Análisis Económico y de Mercados de Afi.