Inventario de malas conductas

Septiembre de 2018 Las malas conductas no son ilimitadas, ni especÃficas de una época, ni de determinadas clases de activos financieros, o se presentan asociadas a tecnologÃas. Son las personas, en definitiva, las que favorecen directamente las malas prácticas financierasEn 1814, Charles de Berenger, Sir Thomas Cochrane y algunos otros organizaron una conspiración en toda regla: difundieron que Napoleón habÃa sido asesinado por los prusianos. Previamente, acumularon posiciones cuantiosas en bonos británicos que, una vez difundida la «falsa noticia», ascendieron de precio. Los conspiradores vendieron rápidamente y realizaron buenas plusvalÃas. Al parecer, entre estos se encontraba David Ricardo, considerado desde siempre como el economista más habilidoso con sus inversiones, más incluso que J.M. Keynes. Pero a los efectos de estas notas la implicación de Ricardo en estos asuntos no es lo más relevante. Es la anécdota para llamar la atención sobre un trabajo al que merece la pena echar un vistazo.

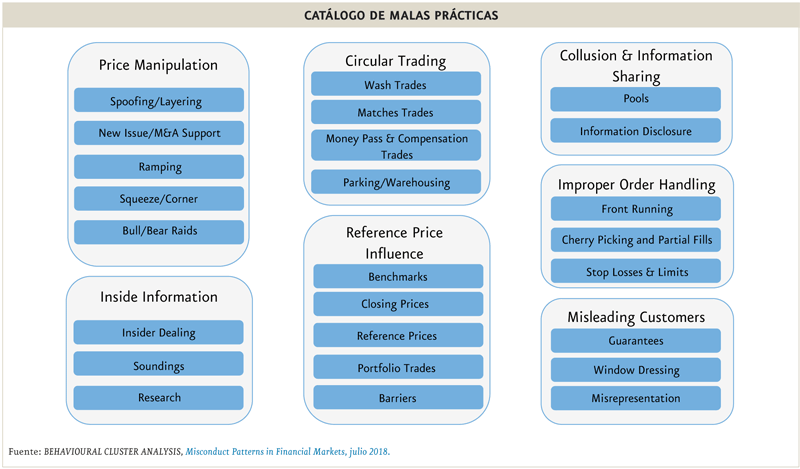

Ese caso aparece como ilustración destacada de «manipulación de precios», una de las categorÃas en la reciente recopilación de malas prácticas en los mercados financieros [*]. Se han identificado las llevadas a cabo durante los últimos 225 años en 26 paÃses, que han dado lugar a 390 casos tipificados en siete categorÃas que a su vez agrupan 25 patrones de mala conducta. Es la primera vez que esos patrones de mala conducta han sido sistematizados, analizados y publicados como una referencia conjunta para los participantes en los mercados. Pero también valiosa para los propios reguladores, con el fin último en todos los casos de aprender de la experiencia y evitar la recurrencia de algunos de esos episodios.

El promotor y editor del estudio es el FICCMS (Fixed Income, Currencies and Comodities Markets Standards Board), establecido hace tres años por el Tesoro británico y el Banco de Inglaterra como reacción a los escándalos en torno al Libor (London Interbank Offered Rate).

Y su objetivo es eminentemente práctico, no académico. Está basado en la técnica conocida como Behavioural Cluster Analysis (BCA) desarrollada por el FICC Markets Standards Board (FMSB) . Se trata de una metodologÃa totalmente basada en la evidencia. No es la primera vez que se tratan de identificar comportamientos que se dan con más frecuencia en los casos de mala conducta en los mercados, pero sà es la primera en la que se han sistematizado y analizado esos casos, estableciendo comparaciones de esas prácticas entre paÃses, recopilándose en una única referencia para los participantes en los mercados. La información proviene de casos en las diversas jurisdicciones, que están públicamente disponibles. No tratan de definir ni tipificar legalmente las malas prácticas, sino describirlas con suficiente detalle con el fin de que sean perfectamente conocidas por los participantes en los mercados. Incluidos los supervisores, claro.

Sirva este comentario como una incitación a la lectura del informe. Algunas de las conclusiones son interesantes. Por ejemplo, las malas conductas no son ilimitadas, ni especÃficas de una época, ni de determinadas clases de activos financieros, o se presentan asociadas a tecnologÃas. Son las personas, en definitiva, las que favorecen directamente las malas prácticas financieras. Las conductas se adaptan a las nuevas estructuras de mercado y a las nuevas tecnologÃas, desde lo ocurrido con el Libor hasta las piraterÃas en los mercados de materias primas o los más sofisticados en derivados. O la difusión de noticias falsas, como la muerte de Napoleón, 199 años antes de que naciera Twitter. Lleva razón Mark Carney, Gobernador del Banco de Inglaterra: «esa revisión es fundamental para identificar las causas últimas de la mala conducta y encontrar vÃas para reforzar la memoria colectiva del mercado sobre lo que constituye una conducta y práctica aceptables».

[*] BEHAVIOURAL CLUSTER ANALYSIS, Misconduct Patterns in Financial Markets, julio 2018 https://fmsb.com/wp-content/uploads/2018/07/BCA_v32_1.pdf.