Efecto de los tipos bajos sobre la banca española: márgenes, plusvalÃas y morosidad

Septiembre de 2018

Márgenes en banca: efecto tipos y efecto volumen

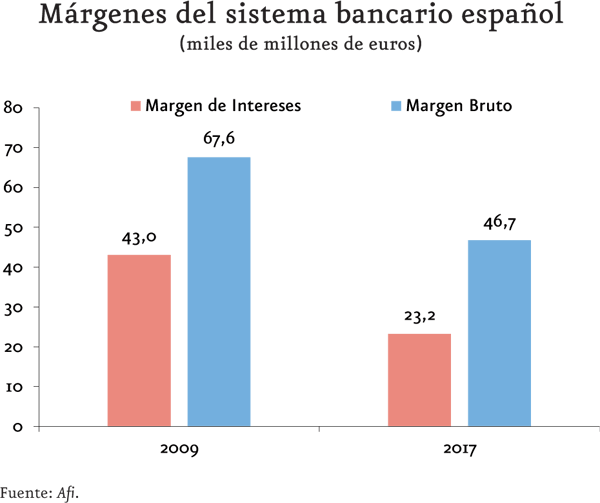

Es evidente que desde el comienzo de la crisis la caÃda de márgenes ha sido importante en el negocio bancario español, con una reducción del margen de intereses de aproximadamente un 46%, mientras que los ingresos totales (margen bruto) se han reducido aproximadamente un 31%.

Esa caÃda, mucho menor en el margen bruto que en el margen de intereses, se debe al efecto compensador de partidas como las comisiones y la generación de rendimientos por operaciones financieras (ROF). Esta última partida está muy estrechamente vinculada con las posiciones en renta fija y el aumento de valor de las mismas, en un escenario tendencial de reducción de tipos de interés.

En la caÃda del margen de intereses han operado tanto la reducción de tipos de interés y la consiguiente presión a la baja sobre los márgenes unitarios, como la intensa reducción registrada en los activos rentables.

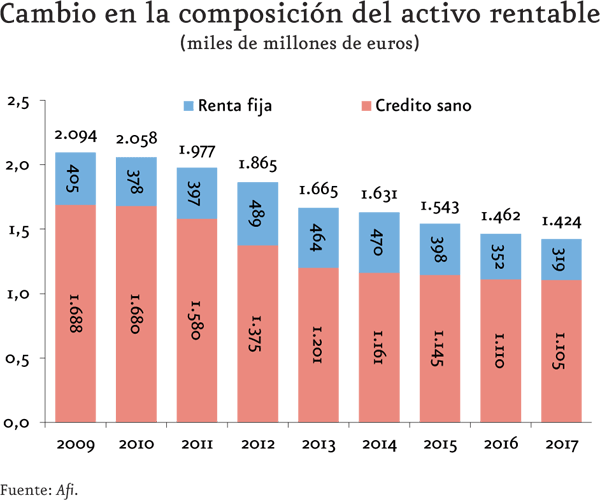

En este sentido, conviene resaltar que la disminución de los activos rentables del conjunto de las entidades españolas ha alcanzado cerca de los 670.000 millones de euros desde 2009 hasta 2017. La mayor parte de esa reducción tiene lugar en el «crédito sano», es decir, el que devenga intereses, que cae de forma sistemática durante todos los años, siendo dicha caÃda especialmente acusada en 2012 y 2013, al hilo de los saneamientos y traspasos a SAREB.

Esa reducción en el crédito sano por traspaso a dudosos o fallidos es especialmente gravosa para el margen de intermediación en la medida en que desaparecen los ingresos asociados al crédito originalmente concedido, pero no desaparece el coste financiero asociado a la financiación (depósitos o financiación mayorista).

Por otra parte, en esos mismos años de fuerte reducción del crédito sano tiene lugar un movimiento opuesto en el caso de la inversión en renta fija, especialmente en deuda pública española. En cierta medida, el importante incremento en dicha inversión viene incentivado por las facilidades de polÃtica monetaria del BCE, altamente favorecedora de estrategias de carry trade, a través de inversiones en deuda pública a largo plazo y altos tipos de interés, y financiamiento muy barato en el BCE. Esa inversión en renta fija se ha reducido en los últimos años, conforme la reducción de la pendiente hacÃa menos atractivas las estrategias de carry trade.

Esa dicotomÃa entre el crédito y la renta fija en los momentos de tipos más elevados, asà como la evolución posterior de éstos, ha debido sin duda tener un impacto extraordinariamente elevado en los márgenes del sistema bancario, de tal manera que los efectos derivados de volumen y composición de los activos rentables deben ser analizados en combinación con el puro efecto atribuible a la polÃtica de tipos bajos estimulada por el BCE. Ese es el ejercicio que hacemos a continuación.

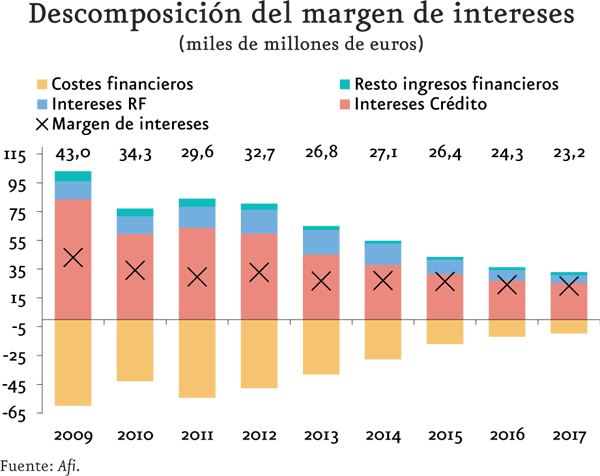

Para ello, se expone la descomposición del margen de intereses generado anualmente entre 2009 y 2017. Del análisis se pone de manifiesto una fuerte reducción en los ingresos generados por el activo rentable, el crédito y la renta fija, que generan margen de intermediación a través del cobro de intereses y el cobro de cupones, respectivamente.

Este descenso de los ingresos se ha visto compensado, pero solo parcialmente, por la caÃda de los costes financieros, que incorpora tanto un efecto tipos como un efecto volumen.

La reducción de costes financieros, en todo caso, ha sido claramente insuficiente para compensar la caÃda en la rentabilidad del activo, de tal manera que el margen de intereses registra una sistemática reducción año tras año, que en acumulado de 8 años supera los 100.000 millones de euros.

Para la descomposición entre efecto volumen y efecto tipos hemos realizado un ejercicio de simulación sobre las dos principales partidas de activo rentable: crédito sano y renta fija. En ambos casos hemos estimado el efecto que habrÃa tenido la variación de volumen o de tipo de interés, manteniendo la otra variable constante al nivel de 2009. Para la estimación de efectos en ambas partidas hemos considerado como un dato exógeno el coste financiero de los pasivos (mezcla entre depósitos y financiación mayorista).

La siguiente tabla recoge los resultados de esa simulación realizada año a año desde 2009 a 2017, asà como el efecto acumulado durante los 8 años transcurridos. Como cabrÃa anticipar, el mayor efecto negativo emerge del crédito, tanto por un efecto volumen (-57.000 millones de impacto en margen) como por efecto tipos de interés, cuyo efecto agregado en 8 años lo estimamos en -82.000 millones. La renta fija, por su parte, aporta 32.000 millones positivos al margen de intermediación, todo ello atribuible a efectos tipos de interés (cupones de la renta fija), en la medida en que el efecto volumen fue ligeramente positivo en unos años y negativo en otros, con efecto agregado prácticamente neutro.

(millones de euros)

Descomposición de efectos | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ACUMULADO |

|---|---|---|---|---|---|---|---|---|---|

| Fuente: Afi. | |||||||||

| Volumen Crédito | 119 | -1.276 | -4.953 | -7.968 | -9.300 | -10.410 | -11.492 | -11.970 | -57.250 |

| Tipo Crédito | -14.698 | -12.666 | -1.191 | -13.113 | -11.841 | -10.247 | -9.910 | -8.524 | -82.190 |

| Volumen Renta fija | -126 | -37 | 382 | 268 | 293 | -32 | -242 | -395 | 110 |

| SUMA DE EFECTOS | -11.683 | -10.473 | -1.626 | -15.457 | -16.059 | -16.095 | -17.693 | -17.992 | -107.077 |

| ROF | 4.348 | 3.033 | 3.259 | 9.934 | 8.631 | 6.316 | 4.285 | 2.461 | 42.267 |

En conjunto, por tanto, la pérdida del margen de intereses acumulado durante ocho años serÃa de 107.000 millones, frente al máximo de 2009. De esa reducción acumulada de margen, algo más de la mitad (57.250 millones) serÃan atribuibles a efecto volumen y algo menos (unos 50.000 millones) a efecto tipos de interés, neto entre los 82.000 negativos del crédito y los 32.000 positivos de la renta fija.

Junto a ese efecto negativo de los tipos de interés sobre el margen de intereses, debe ser considerado otro componente que guarda una relación muy estrecha con la evaluación de los tipos de interés, cual es el rendimiento por operaciones financieras (ROF). Dicha partida recoge las plusvalÃas (o minusvalÃas) generadas en la venta de instrumentos financieros, mayoritariamente de renta fija, cuyo precio evoluciona de forma inversa al tipo de interés de mercado. En este sentido, no cabe duda alguna que las actuaciones del BCE, comprando masivamente deuda pública de los paÃses de la eurozona, han sido un importante factor de reducción de los tipos de interés a largo plazo. Por tanto, cabe atribuir a esa polÃtica monetaria del BCE el principal mérito en cuanto a la generación de ROF en las entidades financieras españolas.

Pues bien, como ilustra la última fila de la tabla, dichas entidades han venido generando sistemáticamente ROF positivo durante todo el periodo de 2009 a 2017, de tal manera que el monto total acumulado durante dicho periodo (42.000 millones) casi permite compensar todo el efecto negativo de los tipos de interés sobre el margen de intereses, por lo que el efecto neto de estos sobre el margen bruto serÃa mÃnimo. Junto a este efecto se deberÃa tener en cuenta que una parte del incremento de comisiones registrado en el periodo analizado (unos 8.000 millones) serÃa atribuible a la gestión de fondos de inversión, cuyo incremento ha venido en gran medida explicado por el descenso de los tipos de interés.

Tipos bajos y morosidad bancaria

De hecho, un análisis del efecto de los tipos bajos del BCE sobre el sistema bancario deberÃa incorporar un factor adicional, de signo inequÃvocamente positivo, cual es la contribución a la contención (o incluso reducción) de la morosidad y con ello del coste del riesgo, especialmente en el segmento hipotecario, cuya morosidad es extraordinariamente sensible al tipo de referencia. Es cierto que la estimación de dicho efecto incorpora un componente contrafactual que lo hace poco fiable, pero pocas dudas cabe albergar sobre su efecto neto positivo, que tratamos de estimar a continuación.

Para el análisis nos hemos centrado en los dos segmentos de crédito más importantes cuantitativamente, hogares para compra de vivienda y préstamos a empresas, en los que además es razonable anticipar una especial sensibilidad de su morosidad a los tipos de interés, al estar en su mayorÃa referenciados a tipos del mercado monetario (Euribor fundamentalmente).

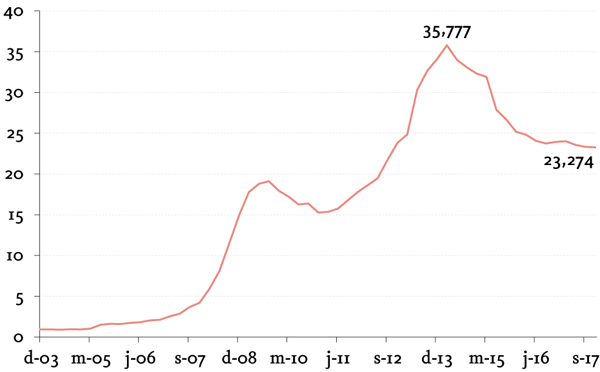

Los gráficos muestran la evolución temporal del saldo de morosos en los dos mencionados segmentos. La morosidad en crédito-vivienda alcanzó su máximo a mediados de 2014 (cerca de 36.000 millones) y, desde entonces, ha corregido de forma ininterrumpida hasta algo más de 23.000 millones al cierre de 2017. Por otro lado, la morosidad en crédito a empresas (que incluye también a empresas del sector inmobiliario) alcanzaba su máximo en otoño de 2012, registrando una importante reducción en los seis meses siguientes, al hilo de los traspasos a SAREB, para incorporar un nuevo incremento hasta cerca de 143.500 millones y una posterior reducción sistemática desde entonces hasta los 59.500 al cierre de 2017.

Afi y Banco de España.

De ambos gráficos se deduce claramente que las series son «no estacionarias», en el sentido de registrar tendencias no predecibles, por lo que cualquier modelo econométrico de relación con los tipos de interés debe ser estimado en diferencias, es decir en variaciones de saldo intertrimestrales.

Las series asà escaladas (en diferencias) son las variables dependientes en un modelo econométrico en el que el tipo de interés (también en diferencias trimestrales) es utilizado como variable explicativa, junto con otras variables (de control) también relevantes en la evolución del saldo de morosos.

Tras un procedimiento de búsqueda del mejor ajuste, las variables de control que acompañan a la evolución de los tipos de interés como variables explicativas son:

- la evolución trimestral del Producto Interior Bruto (PIB);

- la propia variación de morosos, con un trimestre de retardo;

- dos variables binarias (dummy), con valores 0 o 1, que capturan sendos momentos en que tuvieron lugar cambios regulatorios en el tratamiento de la morosidad.

Las tablas adjuntas recogen el resultado de la estimación del modelo para ambas series, con un elevado grado de ajuste (R-squared) en torno al 80% en ambos casos, e ilustrando la alta significación estadÃstica de las variable explicativas.

| Var. Depn.: D(MOROSO_VIVIENDA) | ||

|---|---|---|

Variables Independientes | Coeficiente | Prob. |

| Fuente: Afi. | ||

| C | 502,27 | 0 |

| D(PIB) | -0,24 | 0 |

| D(TIPOS) | 1.722,61 | 0 |

| D(MOROSO_VIVIENDA(-1)) | 0,42 | 0 |

| DUMMY2013Q2 | 4.726,41 | 0 |

| DUMMY2015Q2 | -3.673,20 | 0 |

| R-squared | 0,81 | |

| R-squared ajustado | 0,79 | |

| Var. Depn: D(MOROSO_EMPRESAS) | ||

Variables Independientes Coeficiente Prob. | ||

| C | 3.011,97 | 0 |

| D(PIB) | -1,97 | 0 |

| D(TIPOS_EMPRESAS) | 6.630,48 | 0 |

| D(MOROSO_EMPRESAS(-1)) | 0,36 | 0 |

| R-squared | 0,79 | |

| R-squared ajustado | 0,78 | |

Centrándonos en la variable más relevante para el tema que nos ocupa, es decir la evolución de los tipos de interés como variable explicativa, el modelo estimado indica que cada punto de variación de los mismos al alza (y permaneciendo constantes el resto de variables, sobre todo el PIB) se traducirÃa en un crecimiento de la morosidad de 1.700 millones en el segmento de vivienda, y de 6.600 millones en el segmento de empresas.

De manera simétrica, si el análisis lo realizamos retrospectivamente (backward looking), podemos estimar qué parte de la reducción de la morosidad desde 2013 hasta 2017 es atribuible a la reducción de tipos de interés. Aplicando los coeficientes estimados a la reducción de tipos experimentada en dicho periodo (3 puntos porcentuales), podrÃamos estimar que el efecto tipos explicarÃa una reducción de saldos dudosos de unos 25.000 millones de los que unos 5.000 millones serÃan en crédito vivienda y unos 20.000 en crédito a empresas.

Ese efecto tipos explicarÃa, por tanto, en torno al 30% de la reducción total experimentada en la morosidad, si bien el efecto serÃa mucho más importante en vivienda (un 60% de la reducción de la morosidad) que en empresas (entre un 20% y 25%), lo cual es razonable al ser los préstamos para vivienda mucho más sensibles a los tipos monetarios por la elevada referencia a los mismos en el tipo de concesión.

En todo caso, y como matiz a las estimaciones anteriores sobre el impacto de los tipos bajos en la reducción de morosidad, concluimos que dichas estimaciones representan probablemente un escenario de mÃnimos, al no incorporar efectos de «segunda ronda», concretamente el hecho de que el propio PIB, que es también altamente explicativo en la estimación de morosidad, también se ha visto favorablemente afectado por la evolución a la baja de los tipos de interés.

Conclusiones

Existe un claro consenso en que el negocio de intermediación bancaria opera con mayores márgenes en un contexto de tipos elevados que en uno de tipos de interés cero o negativos. La razón estriba en la imposibilidad de trasladar a los depósitos la totalidad de las reducciones de tipos que operan sobre los activos productivos, lo que presiona fuertemente a la baja el margen de intermediación.

En este sentido, resulta obvio constatar que los márgenes bancarios en España han sufrido una fuerte caÃda durante la fase de tipos de interés extraordinariamente reducidos y polÃtica monetaria ultralaxa llevada a cabo entre 2009 y 2017 por el BCE. Pero serÃa injusto atribuir esa reducción de márgenes exclusivamente a los tipos de interés registrados en ese periodo.

De hecho, un análisis más holÃstico permite concluir que, en conjunto, el efecto agregado de los tipos bajos ha sido positivo para la banca española, si se consideran otros factores, como llevamos a cabo en el presente artÃculo. En primer lugar, la caÃda del margen tiene un «efecto volumen» (reducción de los activos productivos) que es incluso mayor que el puro «efecto tipos». Y junto a ello, la polÃtica de tipos bajos ha permitido a las entidades una importante aportación a resultados por parte de sus inversiones en renta fija (deuda pública), asà como una muy importante contribución a la reducción de la morosidad, con el consiguiente efecto positivo en la cuenta de resultados.

En todo caso, y mirando hacia delante, en la medida en que no cabe esperar ya efectos positivos marginales de la renta fija (ni en volumen, ni en cupones, ni en ROF) y que el posicionamiento de los activos y pasivos presenta un gap claramente positivo en el conjunto del sistema, parece razonable anticipar que una pronta normalización al alza en la curva monetaria del euro, al estilo de la registrada en la curva del dólar, serÃa muy positivo para el margen bruto del sistema bancario español.

Ãngel Berges es socio fundador y vicepresidente de Afi.

Ãngel Berges es socio fundador y vicepresidente de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.