España sin la tutela del BCE

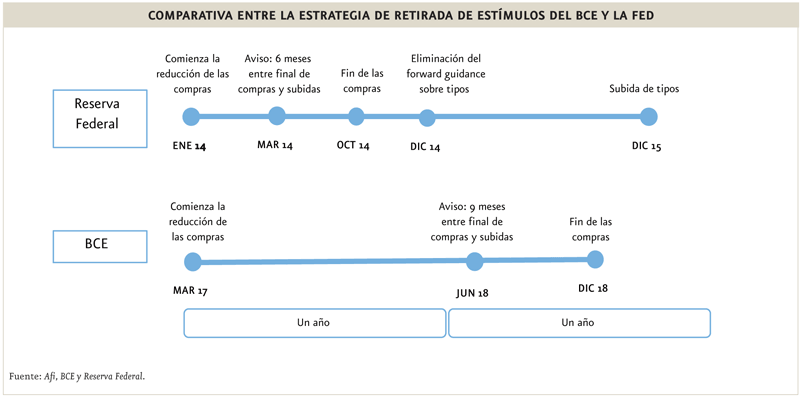

Julio de 2018 En la medida en que la nuestra ha sido una de las economÃas más favorecidas por los estÃmulos, cabe preguntarse por el impacto de la desaparición de los mismos.La anunciada desaparición de los estÃmulos excepcionales que introdujo el BCE en la definición de su polÃtica monetaria durante la crisis abre un escenario nuevo para las economÃas de la eurozona, especialmente para la española. En octubre de este año reducirá el tamaño de las compras de deuda desde los 30.000 millones de euros hasta 15.000 millones, para finalizarlo completamente en diciembre. A partir de septiembre de 2019 iniciará las subidas de su tipo repo, desde el nivel nulo actual. Todo ello, claro está, si las cosas en estos próximos meses transcurren conforme a lo previsto, en especial el escenario a medio plazo para la inflación que el propio BCE anticipa.

Ya era hora, pensarán algunos, mientras otros se apretarán los machos cuestionando si estamos preparados para ese desenganche. Suponemos que esa polarización de actitudes hacia lo que sin duda serán decisiones de gran significación para la economÃa europea, también se habrá manifestado en el seno del Consejo de Gobierno del banco central. La comunicación oficial iba acompañada de la especificación de que esa decisión fue adoptada por unanimidad. El presidente no dejó de subrayar que esa alteración trascendental en la polÃtica monetaria no es irreversible, que seguirán alertas por si la evolución de la inflación, de la actividad económica de la eurozona o de la estabilidad financiera, no acompaña. Aunque no actúen, en la caja de herramientas de la polÃtica monetaria seguirán esos instrumentos que han sido esenciales en la superación de la crisis a partir del verano de 2012, cuando Draghi anunció que estarÃa dispuesto a hacer todo lo que estuviera en su mano para evitar la fragmentación o desaparición del euro.

La otra fecha que conviene tener en la cabeza es octubre del año que viene cuando el propio Draghi abandonará la presidencia del BCE y, probablemente, sea sustituido por alguno de los consejeros más crÃticos con la polÃtica mantenida hasta ahora. Ojalá deje bien encauzados los cursos de acción con el fin de que la transición sea menos traumática.

La transición no solo a un régimen monetario más normalizado, sino la propia en la economÃa española. En la medida en que la nuestra ha sido una de las economÃas más favorecidas por los estÃmulos, cabe preguntarse por el impacto de la desaparición de los mismos. En primer lugar, porque todavÃa en España el nivel de endeudamiento es muy elevado; el de las familias y empresas se ha ido reduciendo, pero no asà el del conjunto de las Administraciones Públicas. Con un nivel de deuda pública cercano al 100% del PIB, cualquier aumento en los tipos de interés de los bonos significará más gasto público y menor margen de maniobra de los presupuestos para atender otros destinos. Además, el coste del endeudamiento privado todavÃa mantiene un vÃnculo estrecho con los tipos de interés de mercado, especialmente el de las familias, referenciado de forma absolutamente mayoritaria al Euribor a pesar de los recientes desplazamientos hacia tipos de interés fijos.

Esa menor tutela del BCE sobre los agentes españoles endeudados puede coincidir con un menor crecimiento económico de la economÃa global y, desde luego, de la eurozona y España. La recaudación puede también crecer menos de lo que lo ha hecho estos tres últimos años, y también el empleo. El resultado será irremediablemente un mayor esfuerzo en la atención del servicio de la deuda a partir del año que viene.

Ese panorama menos cómplice del crecimiento económico ya está coincidiendo con tensiones comerciales derivadas de las decisiones adoptadas por la presidencia estadounidense que tampoco favorecerán la estabilidad financiera. Menor crecimiento, guerras comerciales y perturbaciones financieras son malos compañeros de viaje en esa transición a la normalización monetaria. Por eso, las empresas y las familias deberán enfocar el 2019 con elementos de análisis distintos a los de estos años. Pero también, me temo, el conjunto de las Administraciones Públicas. Todo ello en otro tipo de transición no menos significativa, la que deberÃa conducir a la elaboración de unos nuevos Presupuestos Generales del Estado para 2019. Entretenimiento no nos va a faltar.