Valoración bursátil de la banca digital

Julio de 2018

En el anterior número de Empresa Global (ver Castro, B., Troiano, F. y Rojas, F. «Inversión en transformación digital por el sector bancario» Empresa Global número 184, 2018), se analizó la evolución de la inversión tecnológica de los bancos en los últimos años. La conclusión alcanzada es que se está tendiendo inexorablemente hacia la completa transformación digital, aunque con diferentes velocidades a nivel geográfico. Este hecho se está produciendo básicamente porque los clientes (eminentemente la demanda) exigen a sus bancos más rapidez y agilidad en la gestión, dos objetivos alcanzables solo con un uso más intensivo de la tecnologÃa.

Más allá de las tendencias que están experimentando las entidades bancarias, faltarÃa por ver cómo está valorando el mercado esta inversión en tecnologÃa. Por sentido común, una mayor valoración bursátil tiene que ser consecuente con una mayor inversión en tecnologÃa, ya que concede una ventaja competitiva frente a otros bancos, derivado de las ganancias de eficiencia que se estarÃan generando gracias a dichas inversiones. Por ello, si el mercado valora este tipo de inversión, estarÃa incentivando a los bancos a invertir más para generar valor. Nuestro análisis comienza desde esta reflexión, conduciendo un estudio de correlación entre inversión en tecnologÃa y price to book value (PBV) como proxy y variable convencionalmente utilizada en la valoración bursátil.

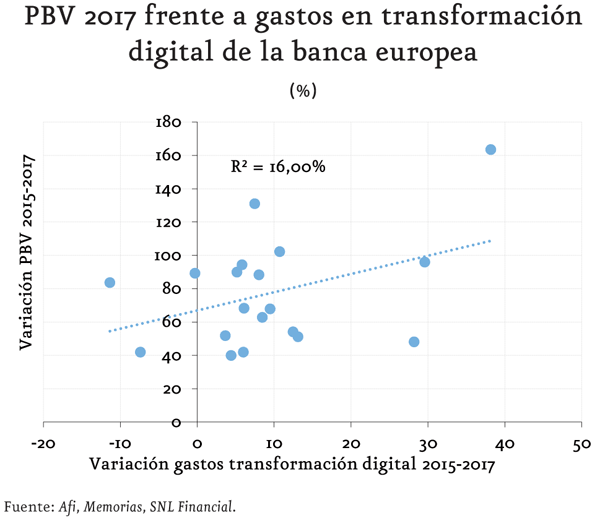

Para realizar este estudio, hemos utilizado una muestra de 28 bancos europeos para la realización de un análisis estadÃstico basado en una regresión lineal, tomando como variable dependiente el PBV a cierre de 2017 y, como variable independiente, la evolución de los gastos realizados en tecnologÃa de la información en los últimos tres años. El periodo temporal elegido no es aleatorio, ya que después de la ingente regulación generada a partir de Basilea III, es a partir de 2015 cuando el gasto de inversión tecnológica empezó a ser más notorio en el sistema bancario.

El siguiente gráfico muestra la regresión realizada en el intento de medir cómo la inversión en gastos de transformación digital está afectando a la valoración del mercado. A la luz de los resultados, la principal conclusión que se extrae es que el mercado ha valorado de forma positiva a las entidades que más inversión en esta partida han realizado, mostrando una correlación positiva entre la variación del gasto en el periodo 2015-2017 y el PBV de 2017.

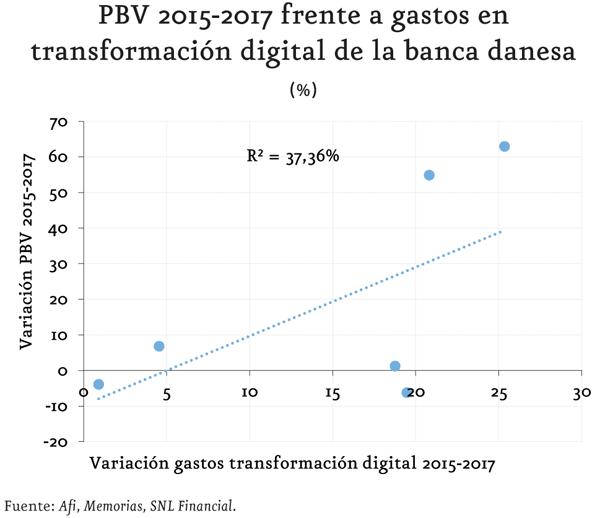

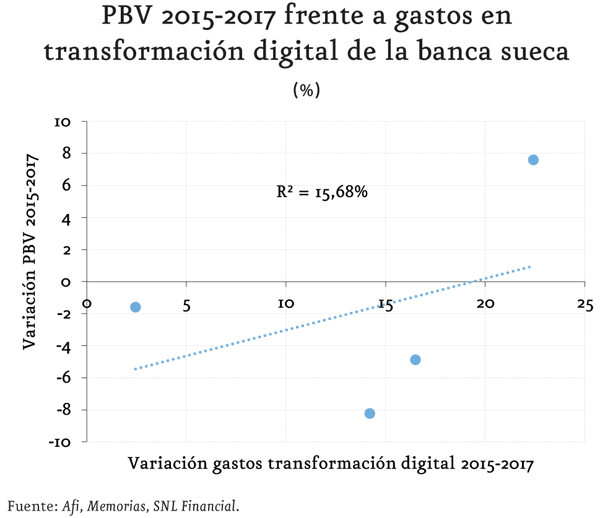

Analizando pormenorizadamente algunos ejemplos de paÃses, en los siguientes gráficos se expone un análisis similar, sustituyendo el PBV en 2017 por el crecimiento del PBV desde 2015 a 2017 para capturar la evolución del precio bursátil después Basilea III. En este caso, se realiza una comparación entre paÃses más y menos avanzados tecnológicamente, principalmente desde el punto de vista cultural, para comprobar nuestra anterior hipótesis según la cual la cultura digital del paÃs influye de manera importante en el desarrollo tecnológico que realicen los bancos y, consecuentemente, en su valoración bursátil.

En particular, creemos que, si la población de un paÃs presenta un alto nivel de cultura digital y además dispone del apoyo institucional, el mercado en su conjunto valorará positivamente a la entidad que invierta en tecnologÃa y peor, con un bajo precio, a aquel banco que no lo esté haciendo. Por otro lado, si un paÃs presenta baja penetración tecnológica entre la población, el PBV de los bancos en este paÃs no tendrÃa que estar relacionado con su nivel de desarrollo tecnológico.

La valoración bursátil de una entidad estará influenciada por otras circunstancias idiosincráticas de las entidades y el análisis aislado realizado puede no recoger bien la variación del precio bursátil. Como ejemplo de variables que pueden condicionar la valoración de una entidad se considera principalmente la rentabilidad (medida como el ROE) o el nivel de activos improductivos (NPL, por sus siglas en inglés). Dichas variables quedan fuera de este análisis, pero cabe reseñar que, a la hora de extraer las conclusiones de este estudio, la valoración de una entidad estará condicionada por estas variables. Es decir, si las entidades presentan «asignaturas pendientes», como una morosidad alta o una rentabilidad baja, una mayor inversión en transformación digital no redundará de manera directa en una mayor valoración, ya que el mercado valorarÃa más la reducción de NPL o el aumento de la rentabilidad por otras vÃas diferentes que la de la inversión en gastos de transformación, ya que el impacto de esta inversión serÃa a más largo plazo.

Analizando los resultados, se han extraÃdo dos paÃses donde la cultura digital es muy fuerte, como Dinamarca y Suecia[i], cuyo análisis se presenta en los siguientes gráficos. Son ejemplos de paÃses donde las entidades bancarias han realizado importantes esfuerzos de inversión en transformación digital.

Entrando en cada una de las zonas geográficas, el R2 asciende a más del 37% en Dinamarca y más del 16% en Suecia, es decir que aproximadamente el 37% de la variación en PBV de los bancos daneses (casi el 16% en los bancos suecos) se podrÃa explicar a partir de la variación en gastos tecnológicos.

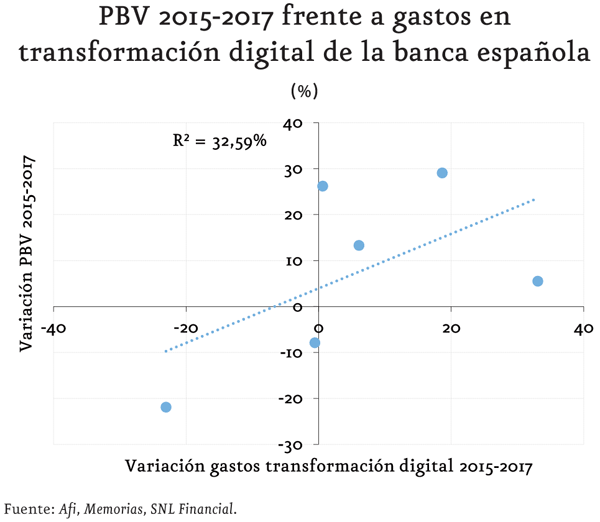

Por otro lado, se repite el mismo análisis para España como paÃs representativo en que la cultura digital de la población y el apoyo institucional a la revolución tecnológica son inferiores a los mencionados anteriormente[ii].

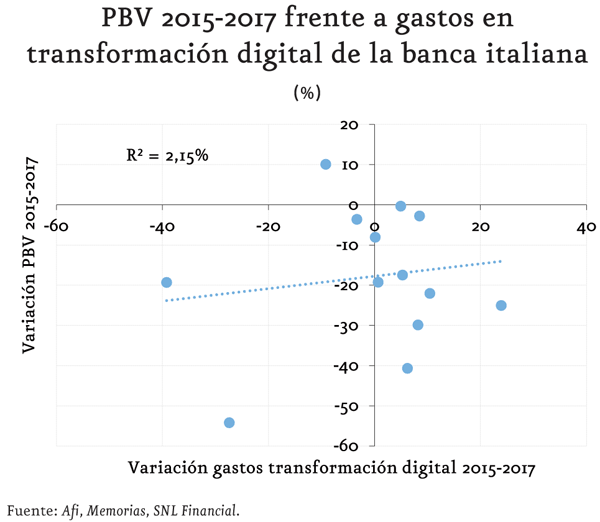

A la luz de los datos, la hipótesis de que en los paÃses más avanzados digitalmente la inversión en tecnologÃa pesa más en la valoración bursátil de las entidades bancarias, se debe rechazar, dado que puede explicar casi un tercio de la variación en PBV también en España. Sin embargo, hay otros paÃses como Italia, en el que esta cultura digital es menor (de manera similar a España), donde no hay evidencias claras para rechazar esa hipótesis, ya que la correlación entre ambas variables no es significativa.

La heterogeneidad entre geografÃas viene de la mano de lo comentado con anterioridad en relación a las variables que afectan a la valoración. La reducción de los activos improductivos en la banca italiana (y española), asà como la generación de rentabilidad, son las variables que mayor impacto tienen en ese incremento de valoración bursátil, mientras que las entidades de los paÃses nórdicos tratan de ser más eficientes, por lo que la inversión en tecnologÃa podrÃa suponer ese aumento de eficiencia.

A la luz de los datos, es natural preguntarse si tiene algún sentido sostener los gastos notables que conlleva la inversión en tecnologÃa por parte de bancos en paÃses con escaso desarrollo de habilidades digitales y donde las «asignaturas pendientes» de los bancos son otras.

Bajo el punto de vista de los autores, dos aspectos deben ser considerados:

- La apreciación del mercado por la inversión tecnológica requiere tiempo y las entidades de los paÃses nórdicos (u otros más desarrollados en la cultura digital) han empezado su desarrollo tecnológico antes que algunos de los paÃses mediterráneos;

- Aunque el mercado de paÃses menos desarrollados digitalmente parece no reaccionar, a corto plazo, a una mayor inversión tecnológica, sus clientes siguen pidiendo más rapidez y agilidad de los procesos[iii].

Por lo tanto, el corolario es que es necesario avanzar con el desarrollo tecnológico en las entidades financieras y, en función de las entidades y de las zonas geográficas, se aprecia una recepción positiva por parte del mercado. Las alternativas posibles para la mejora digital de las entidades de crédito no requieren exclusivamente acciones autónomas e independientes y, por lo tanto, más costosas. La industria de servicios financieros podrÃa incrementar el acercamiento a las FinTech para mejorar la gestión de los usuarios (véase Rojas, F., Troiano, F., Valero, F., «La transformación digital de la banca española», El Nuevo Lunes número 1739, 2018).

De hecho, los clientes valoran positivamente las entidades digitales, por su capacidad analÃtica de datos que mejora el conocimiento del cliente, y la migración a la nube que ahorra costes, siempre pensando en el consumidor final. Por ejemplo, según la encuesta realizada por la Organización de Consumidores y Usuarios (OCU) sobre el nivel de satisfacción de unos 7.700 clientes sobre 41 entidades, ING es la entidad mejor valorada por los usuarios, por segundo año consecutivo. Desde hace años la entidad se sitúa entre los bancos más activos en la adopción de nuevas tecnologÃas y en la colaboración con entidades FinTech. Por ejemplo, en Ãmsterdam el banco ha lanzado para pymes un programa de comparación y contratación de diferentes formas de financiación, gracias a la colaboración con la plataforma online inglesa Funding Operations. Al mismo tiempo, a través de la colaboración con la financing startup FinCompare, ING ha alcanzado también el mercado Pymes alemán. El banco está también trabajando en la expansión de su plataforma de gestión de dinero, Yolt, en Italia y Francia.

Por lo anterior, es evidente que ING es uno de los ejemplos más notorios de banco tradicional que ha sabido aprovechar de las oportunidades FinTech en Europa, creando sinergias donde fuera necesario y recibiendo una buena acogida de los clientes.

Analizando otros componentes que pueden afectar a la valoración, la encuesta de OCU revela también que los clientes valoran la transparencia por encima de otros aspectos. Y es precisamente la mejora de la transparencia una de las temáticas más importantes cuando hablamos de la evolución del sector financiero, muy demandado también por los diferentes supervisores y reguladores. Un ejemplo de poder ofrecer esa transparencia serÃa, mediante la aplicación de la tecnologÃa blockchain, que promete un incremento de la transparencia del sector, considerado que todas las partes interesadas podrÃan acceder a los bloques de datos e identificar cualquier cambio en los registros.

El uso de la inteligencia artificial deberÃa mejorar las operaciones de servicio al cliente y la experiencia de usuario, asà como optimizar procesos, ganar eficiencia y reforzar la gestión del riesgo y el cumplimiento normativo (por ejemplo, chatbots y asistentes virtuales; identificación de patrones de fraude; procesamiento de datos estructurados y no estructurados, etc.). De hecho, la tecnologÃa puede ayudar a cumplir con la regulación. Aplicando tecnologÃas como la nube y el blockchain, se intentan reducir los elevados costes que los bancos dedican al cumplimiento regulatorio. Por esta razón, va a jugar un papel fundamental el RegTech: la tecnologÃa que ayuda a los bancos a cumplir con la regulación de una manera más rápida y eficaz. Esto puede realizarse a través de la automatización de los procesos manuales (que genera riesgo operacional) y el aumento en la cantidad y la gestión de los datos. Queda claro que la intensificación del factor tecnológico presenta nuevos riesgos no cubiertos por el sistema tradicional de supervisión y regulación, en materia de ciberseguridad sobre todo.

Esta situación hace necesario un marco regulatorio revolucionario que capture por entero el potencial de la innovación tecnológica y deje preparado el sistema financiero ante futuras crisis.

[i] El lÃder europeo de la banca digital es Dinamarca, donde el 90% de los usuarios utiliza estos servicios. Suecia, por su lado, tiene más del 86% de los usuarios que utilizan el internet banking.

[ii] España tuvo en 2017 un 8% menos de uso de banca online que la que ostentaba Dinamarca hace diez años..

[iii] No nos olvidamos que en España la industria del internet banking ha crecido a pasos agigantados, con una penetración que ha pasado del 16% en 2007 al 46% en 2017. Por otro lado, como se comentaba en el anterior artÃculo de EG, el 52% de la clientela italiana prefiere servicios bancarios mixtos, por encima de la media global del 43%, donde el componente virtual acompañe al fÃsico tradicional. Esto evidencia la heterogeneidad que existe entre paÃses dentro de la Unión Europea.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.