Rentabilidad y solvencia del negocio asegurador

Julio de 2018

La industria aseguradora española ha exhibido, en términos generales, una evolución favorable en los últimos años. Si bien durante el periodo de crisis 2007 - 2015 sufrió en la evolución de su negocio (en términos de volumen de primas), «el impacto fue menos extremo que en otros sectores» tal y como apuntó Pilar González de Frutos, Presidenta de UNESPA, en el II Taller Afi de Seguros celebrado en Afi Escuela de Finanzas[1] el pasado mes de junio. «Y es que durante dicho periodo, las compañÃas aseguradoras españolas siguieron comprando deuda pública (en un contexto de retirada de inversores extranjeros), generando empleo y sin necesitar ayuda pública», afirmó.

La intensificación del crecimiento en volumen de primas registrado en 2016 (+13,8% frente a 2015) dio continuidad al avance de 2015, cuando se contabilizó el primer crecimiento global en volumen de primas desde 2011. En 2017, el avance del volumen de negocio total tendió hacia el estancamiento (-0,7%), y en el primer trimestre de 2018 ha experimentado una caÃda en primas (-4,58%), lastrada por la evolución negativa del ramo de vida.

Volumen estimado de primas para el total del sector (en millones de euros)

Ramos | 2016 | 2017 | Evolución | 3M 2017 | 3M 2018 | Evolución* |

|---|---|---|---|---|---|---|

| * Ultimo periodo disponible Fuente: Afi a partir de ICEA |

||||||

| TOTAL SEGURO DIRECTO | 63.840 | 63.392 | -0,70% | 18.521 | 17.673 | -4,58% |

| NO VIDA | 32.703 | 33.992 | 3,94% | 9.230 | 9.593 | 3,93% |

| Automóviles | 10.566 | 10.922 | 3,37% | 2.836 | 2.919 | 2,93% |

| Salud | 7.730 | 8.058 | 4,24% | 2.110 | 2.228 | 5,59% |

| Multirriesgos | 6.734 | 6.881 | 2,17% | 1.859 | 1.912 | 2,85% |

| Resto No Vida | 7.673 | 8.131 | 5,96% | 2.425 | 2.534 | 4,49% |

| VIDA | 31.136 | 29.401 | -5,57% | 9.291 | 8.080 | -13,03% |

| Riesgo | 4.205 | 4.207 | 0,04% | 1.407 | 1.555 | 10,52% |

| Ahorro | 26.931 | 25.194 | -6,45% | 7.884 | 6.525 | -17,24% |

| Provisiones Técnicas de Vida | 177.818 | 183.519 | 3,21% | 181.067 | 185.080 | 2,22% |

En todo caso, la volatilidad en primas registrada por el ramo de vida no obsta para constatar que el ahorro gestionado (recogido en las provisiones técnicas de vida) sigue creciendo. Y es que de la composición total del negocio en España, el ramo de vida supone un peso del 45% (frente al 55% de no vida), a diferencia de lo que ocurre en otros paÃses del entorno europeo, donde el ramo de vida acapara el 65% - 70% del volumen total de primas, lo que denota el potencial recorrido que existe para el segmento de ahorro previsional en España.

«El elevado nº de operadores convive con un alto grado de concentración». Con estas palabras, la Presidenta de UNESPA describÃa la dinámica del censo asegurador español, en el que «también hay algunas entidades que trabajan en España en régimen de LPS (Libre Prestación de Servicios), sin tener sucursal». En efecto, pese al ajuste de más de la mitad de compañÃas acaecido en las tres últimas décadas, a finales de 2017 habÃa registradas en España 228 entidades operativas.

Entidades | Entidades de seguros privados clasificadas por su forma jurÃdica | 2006 - 2017(%) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

2006 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |||

| Fuente: Afi a partir de Dirección General de Seguros y Fondos de Pensiones (DGSFP) | |||||||||||

| Sociedades anónimas | 207 | 195 | 188 | 183 | 178 | 168 | 156 | 147 | 145 | -30,0% | |

| Mutuas | 38 | 35 | 34 | 32 | 32 | 31 | 31 | 31 | 31 | -18,4% | |

| Mutualidades de previsión social | 51 | 55 | 55 | 53 | 52 | 53 | 50 | 50 | 49 | -3,9% | |

| TOTAL ENTIDADES SEGURO DIRECTO | 296 | 285 | 277 | 268 | 262 | 252 | 237 | 228 | 225 | -24,0% | |

| ENTIDADES REASEGURADORAS | 2 | 2 | 2 | 2 | 2 | 3 | 3 | 3 | 3 | 50,0% | |

| TOTAL ENTIDADES DE SEGUROS | 298 | 287 | 279 | 270 | 264 | 255 | 240 | 231 | 228 | -23,5% | |

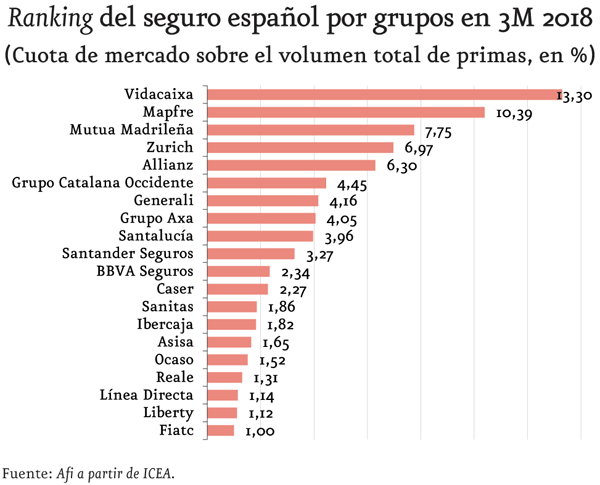

El tamaño medio de las entidades hay que ponerlo en contexto con el elevado grado de concentración del negocio asegurador en España, donde el 80% del volumen total de primas corresponde a los veinte primeros grupos, con lo que el 20% restante se distribuye en algo más de 200 compañÃas:

El cuadro macroeconómico constituye un elemento clave en el crecimiento del mercado español de seguros. AsÃ, los aseguradores que operan tanto en el ramo de de vida como de no vida se pueden beneficiar de un desempeño económico de España por encima de la media de la zona euro. En este contexto, la resiliencia al entorno de bajos tipos de interés está presionando los márgenes de inversión, lo que ha motivado que en los últimos años las aseguradoras estén ajustando los tipos garantizados y las plusvalÃas realizadas en las carteras de bonos. A ello se añaden otros factores de incertidumbre en clave de geopolÃtica internacional, como las respuestas arancelarias agresivas que se están produciendo (que pueden incluso conllevar restricciones a flujos de inversión directa) o las condiciones en que finalmente se produzca el brexit, ya que «España es una de las pocas economÃas de la eurozona que tiene superávit comercial (tanto en bienes como en servicios) con el Reino Unido», advirtió Emilio Ontiveros, Presidente de Afi.

En todo caso, «el sector mantiene buenos niveles de rentabilidad», apuntó Daniel Manzano, socio de Afi, al poner de manifiesto que las compañÃas de seguros han mejorado significativamente su brecha relativa con respecto a la banca a tenor del comportamiento de las principales magnitudes: tamaño, solvencia y rentabilidad [2].

En el plano regulatorio, la absorción de la nueva normativa supone todo un desafÃo para el sector, que afronta la inminente adaptación al nuevo marco de distribución de seguros[3], o la implementación del nuevo estándar contable IFRS 17, que «conllevará una importante dotación de recursos humanos, materiales y técnicos para su correcta consecución», advirtió Iratxe Galdeano, socia de Afi.

Finalmente, José Antonio Fernández de Pinto, subdirector general de inspección de la Dirección General de Seguros y Fondos de Pensiones del Ministerio de EconomÃa y Empresa, clausuró la jornada poniendo de manifiesto la importancia del sistema de gobierno de las entidades aseguradoras, cuyas «polÃticas de funciones clave han de converger hacia una aplicación práctica más allá del cumplimiento meramente formal».

[1] Documentación del II Taller Afi de Seguros: Rentabilidad y solvencia del negocio asegurador en España(19/06/2018).

[2] Nota técnica: Revisitando el contraste del seguro y la banca en España.

[3] Documentación de la Jornada Normativa en Distribución de Seguros (24/04/2018).

Pablo Aumente es consultor del área de Seguros de Afi.

Pablo Aumente es consultor del área de Seguros de Afi.