Italia y el euro

Junio de 2018 Italia se convertÃa en un riesgo sistémico, casi existencial para la eurozona.La situación creada en Italia en las últimas semanas llevó a los mercados a volver a cotizar el riesgo de reversibilidad en la eurozona, también denominado de re-denominación. Este riesgo consiste en la posibilidad de que un paÃs miembro del euro abandone la Unión Monetaria, y cotizó de forma intensa en algunas fases de la crisis de deuda soberana acaecida entre los años 2010 y 2012.

El detonante para su reaparición fue la negativa del Presidente Mattarella a permitir la formación del Gobierno inicialmente planteado por la coalición entre la Lega y el M5S, que contaba como ministro de economÃa a un convencido euroescéptico, Savona, que incluso habÃa participado en el diseño de planes para el abandono del euro. Esta decisión elevaba el riesgo de que en un corto espacio de tiempo se produjera una repetición de elecciones en las que los partidos de la coalición populista pudieran reforzar, como apuntaban las encuestas, su hoy exigua mayorÃa parlamentaria (351 de 630 diputados). El escenario de una coalición reforzada en unas elecciones con el euroescepticismo como principal leit motiv para los votantes suponÃa una seria amenaza para la estabilidad de la eurozona.

En tan solo dos sesiones de virulento abandono de posiciones en activos italianos, contagio a otros emisores soberanos periféricos y una fuerte huida a activos refugio, el mercado recorrió el camino que en el perÃodo 2010-2012 tardó en realizar muchos meses. Los mercados aprenden. El veredicto era claro. Italia se convertÃa en un riesgo sistémico, casi existencial para la eurozona y por tanto se imponÃa la vuelta a los cuarteles de invierno.

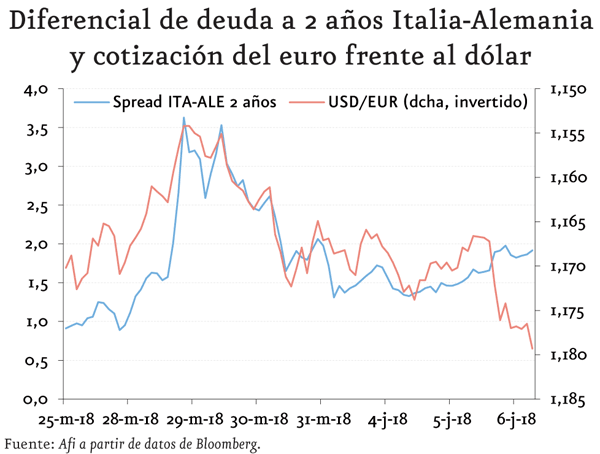

Tres movimientos de mercado fueron ilustrativos de hasta qué punto se volvÃa a una situación crÃtica. El primero, la inversión de la curva de diferenciales de rentabilidad de la deuda italiana frente a Alemania, que señalaba una situación de cercanÃa -y por tanto urgencia- de un deterioro crediticio grave. En segundo lugar, el fuerte castigo al sector bancario, más visible en sus cotizaciones bursátiles y proporcional a la exposición a la tenencia de deuda italiana en balance, que exhibÃa sin pudor la permanencia del doom loop soberano-bancario y la imperfección de la Unión Bancaria. Finalmente, el hundimiento del euro frente a la práctica totalidad de divisas y, en especial, con el dólar.

La situación mejoró de forma radical tras acordar los partidos de la coalición populista una nueva composición de Gobierno, algo menos áspera en relación al euro y la UE, y su aceptación por parte del Presidente de la República. De la situación de riesgo crÃtico de las sesiones finales del mes de mayo, hemos pasado a una situación que podrÃamos calificar de riesgo crónico y cuya durabilidad se antoja dado el potencial deterioro fiscal y la mayor asertividad en Europa por parte del Gobierno italiano. Los activos italianos, si bien ya lejos de los peores niveles de este episodio, siguen exhibiendo una elevada volatilidad. Y posiblemente seguirán sujetos a ella durante meses. En todo caso, que el euro se haya ido desligando de este castigo a los activos italianos y recupere posiciones con el dólar, es una señal de que, afortunadamente, el riesgo de reversibilidad ha vuelto a pasar a un segundo plano.