Inversión en transformación digital por el sector bancario

Junio de 2018

En 2017, el ROE en el sector bancario se sitúa alrededor del 7% en Europa y del 9% en EE.UU.[1], varios puntos por debajo del coste del capital. Esto denota las dificultades que están teniendo las entidades bancarias, particularmente en Europa, para incrementar el ROE a través del crecimiento de los ingresos. Los márgenes se han reducido como resultado de los tipos persistentemente bajos, asà como por la caÃda del volumen de negocio. Esta caÃda de ingresos no se ha visto compensada por los ingresos por comisiones, ya que están limitados por los productos a los que se relacionan (fuera de balance) y por la continua entrada en el mercado de nuevos competidores, como las FinTech, que ofrecen los mismos servicios a precios más ventajosos (ver Troiano, F. y Rojas, F. «Nuevos modelos de negocio» Empresa Global número 180, 2018). Adicionalmente, la creación de nuevas lÃneas de negocio es poco viable, debido al consistente aumento de la regulación bancaria y a la incertidumbre polÃtica en todo el mundo. Por lo tanto, la imposibilidad de aumentar los ingresos está empujando a los bancos hacia una reducción de los gastos.

Este contexto obliga a la banca tradicional a dirigirse inexorablemente hacia la transformación digital. Lo que en un primer momento puede significar una importante inversión, supone una significativa bajada de los costes operativos, haciendo principalmente más eficientes los procesos bancarios tradicionales, además de adaptarse a las nuevas necesidades que están exigiendo los clientes, sobre todo aquellos denominados millenials o los pertenecientes a la generación Z. Gracias a la tecnologÃa y a los nuevos avances digitales, como las inteligencias artificiales y la robótica, es posible acelerar los procesos y reducir de forma ostensible los gastos operacionales. En definitiva, la adopción de nuevas tecnologÃas permite a los bancos eludir el trade off entre ofrecer buenos servicios y minimizar los gastos[2].

La llegada al mercado de las FinTech y de gigantes digitales como Google, Amazon o Facebook, denominados BigTech, muestra que para las entidades crediticias tradicionales la cuestión deja de ser si implementar o no nuevas medidas tecnológicas, sino realizar planes estratégicos destinados a planificar cuántos recursos dedicar a este fin. En consecuencia, pueden surgir preguntas como las siguientes: ¿en qué tecnologÃa están invirtiendo los bancos?, ¿cuáles son las diferencias en inversión tecnológica en el mundo?

Diferentes velocidades en la transformación digital

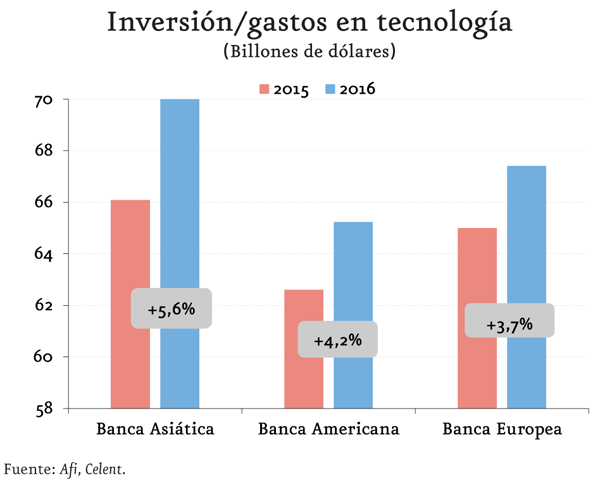

Según los datos más recientes, en 2017 el sector bancario mundial ha invertido casi el 9% de sus ingresos en tecnologÃa y está previsto que se registre un incremento del 4% en 2018. El aumento de los gastos en tecnologÃa en América del Norte, Europa y Asia alcanzó casi 200.000 millones de dólares en 2015, un 4,5% más que en 2014. La tendencia ha sido creciente, principalmente en los bancos asiáticos. Aunque exista heterogeneidad entre zonas geográficas, se observa una tendencia clara hacia la realización de inversiones por parte de la banca tradicional, identificando de manera clara una necesidad imperante en este contexto.

Cabe destacar que estamos hablando de gastos tecnológicos genéricos, desde el mantenimiento hasta la adopción de nuevas tecnologÃas. Por ejemplo, para los bancos europeos y estadounidenses, aproximadamente 20.000 millones anuales de gastos tecnológicos son destinados sólo al cumplimiento de la normativa, como MiFID II[3]. Además, llama la atención el mayor volumen de inversión en tecnologÃa de la banca europea respecto a la banca americana. Esta situación serÃa consecuencia del hecho que la banca europea partÃa de una posición más atrasada que la de la banca americana en términos de transformación digital y, por lo tanto, la inversión ha requerido un esfuerzo mayor.

Entrando en un análisis comparativo de las inversiones en nuevas tecnologÃas por paÃses se ponen de manifiesto numerosas diferencias.

-

En Estados Unidos, en febrero 2015 la previsión de inversión en innovaciones tecnológicas para los bancos estadounidenses era de 17.000 millones de dólares y de 19.900 millones en 2017, habiendo alcanzado de forma clara estas cifras. Por parte de los bulge bracket banks[4], entre 2013 y 2017 los fondos invertidos en transformación tecnológica ascienden a 118.000 millones de dólares. Incluso dentro del reducido número de lÃderes tecnológicos que han hecho de la banca digital su prioridad estratégica, encontramos diferentes orientaciones estratégicas de los fondos invertidos en transformación digital.

Orientación estratégica de inversiones en transformación digitalInversión en transformación digitalOrientación estratégica principal de la inversión(miles de millones de euros)

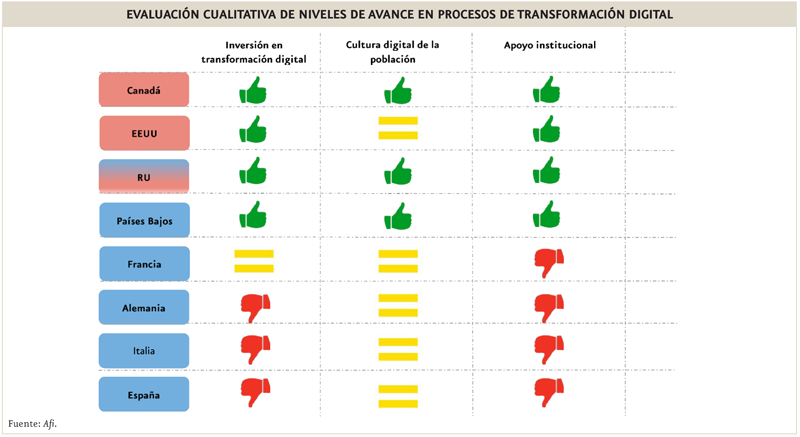

Fuente: Afi. Goldman Sachs 37 Préstamos y regtech CitiBank 25 Seguridad y e-commerce J.P. Morgan 14 Medios de pago - Los bancos canadienses han sabido identificar las preferencias de sus clientes y el desarrollo tecnológico les ayuda a anticipar sus necesidades. Por ejemplo, entre los Big Five[5], los bancos de Nova Scotia y Toronto-Dominio Bank han destinado en 2017 el 40% de sus presupuestos tecnológicos a la innovación. Dentro de estas innovaciones destacan las relacionadas con los medios de pago, debido a la cultura del paÃs, que se sitúa como el lÃder a nivel mundial en cashless banking. Ya en 2013, según una encuesta del Banco de Canadá, menos del 44% de los canadienses utilizaban dinero en efectivo para sus pagos, lo cual explica las inversiones realizadas en este sentido.

- Reino Unido es el lÃder indiscutible en Europa de la financial technology industry, cuyo volumen de negocio anual es de 20.000 millones de libras. Sólo en 2017, las FinTech londinenses han recibido casi 1.000 millones de libras de inversión, destinadas a canales y productos que crean competencia directa a los bancos ingleses para los servicios financieros más tradicionales, generando un desafÃo que está resultando en un aumento de la innovación tecnológica. Apunta en esta dirección también el Open Banking[6], paradigma que empuja los nueves bancos más grandes de Reino Unido -HSBC, Barclays, RBS, Santander, Bank of Ireland, Allied Irish Bank, Danske, Lloyds y Nationwide- a compartir datos con organizaciones online autorizadas para agilizar el sistema de préstamos, gestión de dinero, pagos, etc.

- En PaÃses Bajos, el 76% de los clientes quiere bancos exclusivamente digitales, donde la tecnologÃa sea omnicomprensiva. Esto ocurre derivado del particular perfil del paÃs, donde la población está acostumbrada a utilizar canales de banca digital. No en vano, el 91% de la población utiliza internet para las operaciones bancarias. Los bancos holandeses han estado a la vanguardia de la denominada banca móvil y la banca sin efectivo. Una entrevista de KPMG[7] a los CIO (Chief Information Officer) de 15 bancos en PaÃses Bajos, grandes y pequeños, muestra que en 2017 el 25% de los empleados son personal relacionado con IT (+3% con respecto al 2015). Adicionalmente, el 57% de dichos bancos afirma gastar en innovación tecnológica más del 5% de su presupuesto IT teniendo como prioridades el roboadvisory y el blockchain.

- La transformación digital por parte de los bancos italianos se está produciendo de manera más gradual, a pesar de que el 52% de la clientela, por encima de la media global del 43%, prefiere servicios bancarios mixtos, donde el componente virtual acompañe al fÃsico tradicional. Sin embargo, la banca italiana tiene la morosidad como principal problema a solucionar de manera acuciante. Dentro de la modesta inversión en transformación digital, un análisis realizado por el ABI Lab en 2016[8], en el que participa aproximadamente el 70% del sector bancario italiano, muestra que las prioridades tecnológicas de los bancos son la modernización de las infraestructuras digitales y las iniciativas de Data Governance y Data Quality (41%), la adaptación laboral en términos de flexiworking (26%) y los procesos de business intelligence (22%).

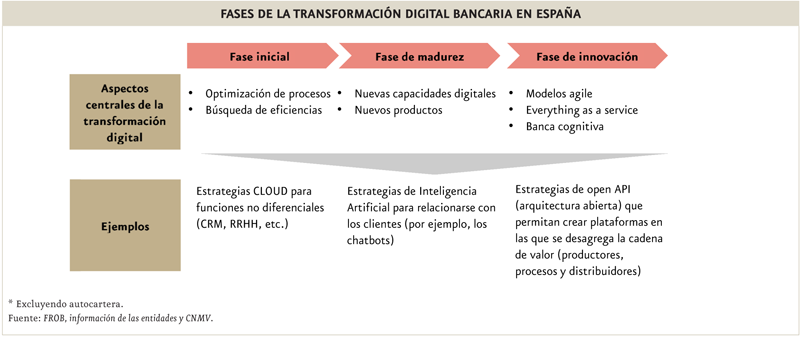

- En España, la polarización de la banca entre grandes entidades y pequeñas pone de relevancia una gran heterogeneidad en materia de inversión tecnológica. La capacidad de invertir en transformación digital ha estado estrechamente ligada al tamaño de las entidades, y a la anticipación a la hora de iniciar nuevas estrategias digitales. AsÃ, podemos distinguir diferentes fases en el proceso de transformación digital que marcan, en lÃneas generales, dónde están poniendo el foco las entidades bancarias en función de su nivel de avance en la transformación digital.

Adicionalmente, en España, la cultura digital es aún escasa en lo que a servicios financieros se refiere (según la TIC-H de 2016 sólo 8 de cada 100 internautas españoles realizaron actividades financieras por internet), a pesar de la enorme difusión de la banca online. Por tanto, para la banca española, al esfuerzo que supone el proceso de digitalización, mucho más costoso que empezar una empresa nativa digital de cero, hay que sumar un esfuerzo necesario para incentivar el proceso de bancarización digital (invirtiendo en accesibilidad, usabilidad, seguridad y confianza).

En resumen, podemos observar que actualmente conviven en el mundo diferentes formas de abordar la transformación digital, asà como diferentes niveles de avances dentro de dicho proceso de transformación.

«Adaptarse o morir»

Como ya hemos comentado, la transformación digital tiene que desarrollarse para satisfacer las necesidades de la clientela, que solicita opciones flexibles, rápidas y dinámicas, cualquiera que sea el canal utilizado por los bancos. Por ejemplo, más de la mitad de los entrevistados por BCG[9] en España, Italia, Estados Unidos, China, Colombia, Rusia y Emiratos Ãrabes prefieren un tipo de banco hÃbrido, donde el factor tecnológico coexista con el factor humano. En este sentido, bancos como ING han abierto oficinas, no sólo para satisfacer parte de la demanda de sus clientes, si no para la generación de confianza sus clientes (al final, el aspecto fÃsico se sobrepone a lo digital). Esto denota también la falta de una transformación cultural que, por otro lado, va a ir produciéndose de forma gradual, aunque no de una manera tan revolucionaria como puede que se esté transformando el mundo tecnológico y financiero.

Además de las diferencias culturales que hemos detectado entre paÃses, hay que destacar la existencia de desigualdad entre bancos de tamaño diferente, que se hace más evidente cuando se analiza la inversión que está realizando la banca española.

Por lo tanto, las estrategias de transformación digital que están siguiendo y van a seguir en los próximos años las entidades tradicionales dependerán principalmente de dos factores principales: la zona geográfica donde opere y el tamaño de la entidad.

El primero de los factores podrÃa influir por una doble vertiente. Por un lado, las exigencias regulatorias que se enfocan en diferentes ámbitos, desde la preocupación por la protección del consumidor, como puede ser la PSD2 en Europa o el denominado Open Banking en Reino Unido, o la regulación tradicionalmente prudencial, como serÃa por ejemplo el tratamiento de los activos improductivos que tendrÃa un mayor impacto en los paÃses periféricos. Por otro lado, la cultura digital de la población influirÃa tanto en la demanda de los clientes bancarios, exigiendo una mayor flexibilidad o inmediatez, como también en las decisiones estratégicas que tomen los gestores de las entidades bancarias.

El segundo de los factores comentados, el tamaño de la entidad, determinará la estrategia sobre las inversiones en transformación digital, asà como los productos y servicios que ofrecer a sus clientes. En este sentido, una entidad con un tamaño mayor podrá realizar volúmenes de inversión importantes en transformación digital, como por ejemplo con el fomento de espacios donde se interrelacionen diferentes tipos de FinTech, denominados incubadoras. Las entidades de tamaño medio/pequeño presentan una posición de desventaja, que se observa con el volumen de gasto en transformación que están realizando. Estas entidades tenderán a ser «precio aceptante» de la transformación que realicen las entidades de mayor tamaño, adaptándose a los cambios que promulguen. Por ello, se harán necesarias las alianzas con las denominadas FinTech para poder adaptarse de una manera más apropiada a este nuevo contexto.

Para intentar combatir estas diferencias que se hacen evidentes con el análisis por paÃses, es necesario hacer hincapié en las iniciativas que se están llevando a cabo a nivel institucional, ya que buscan fomentar la colaboración entre bancos y FinTech. Cabe reseñar que las iniciativas varÃan de forma importante entre regiones, estando en general los paÃses anglosajones mucho más avanzados en propuestas que el resto de paÃses europeos, como ponen de manifiesto las numerosas propuestas y acciones que ha llevado a cabo tanto la Financial Conduct Authority (FCA) como el Tesoro británico.

Aunque de manera algo menor, a nivel del área euro se han emitido propuestas que buscan crear un marco homogéneo para todas las entidades, en el cual puedan desarrollar diferentes iniciativas de transformación digital, cuyo análisis no entrarÃa en el alcance del presente artÃculo (ver López, V. y Peña, I. «Fintech: el futuro de la industria financiera» Empresa Global número 181, 2017). Sin embargo, en Europa se están realizando de una manera paulatina, y en este mundo que cambia de una manera casi radical diariamente, se hacen necesarias unas instituciones más ágiles para poder adaptar rápidamente el marco institucional a lo que ya es un proceso irrefrenable: la digitalización del sector bancario.

[1] https://www.statista.com/statistics/211988/return-on-average-equity-for-all-us-banks/

[2] El BCG estima que la adopción de medidas tecnológicas permitirá a los bancos incrementar sus beneficios del 30% para 2020.

[3] https://www.bloomberg.com/news/articles/2017-11-29/banks-are-spending-20-billion-on-compliance-tech-as-mifid-looms

[4] Término que se refiere a los más grandes y rentables bancos de inversión.

[5] Big Five es el nombre que usualmente se emplea para denominarlos 5 mayores bancos canadienses: Bank of Montreal , Bank of Nova Scotia (Scotiabank), Canadian Imperial Bank of Commerce, Royal Bank of Canada y Toronto-Dominion Bank.

[6] Mientras que el PSD2 pide a los bancos de compartir sus datos con terceros, el Open Banking demanda que el intercambio de datos siga un proceso estándar.

[7] https://assets.kpmg.com/content/dam/kpmg/nl/pdf/2018/sector/banken/banking-systems-survey-20172018.pdf

[8] https://www.abilab.it/forum-abi-lab-2016

[9] http://image-src.bcg.com/Images/BCG-Accelerating-Bionic-Transformation-July-2017_tcm9-164949.pdf

Beatriz Castro es consultora del área de Servicios Financieros de Afi.

Beatriz Castro es consultora del área de Servicios Financieros de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Federica Troiano es consultora del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.

Fernando Rojas es consultor del área de Servicios Financieros de Afi.