Mercados y geopolÃtica

Mayo de 2018 «Las consecuencias geopolÃticas pueden ser de mucho mayor calado, tanto en la delicada situación de Oriente Medio como en la geopolÃtica global, comenzando por la necesidad de la UE de afianzar su rol en un mundo en el que los aliados del pasado hoy son impredecibles.»En los últimos dos meses hemos asistido a una acumulación de señales de cierta desaceleración cÃclica en un buen número de economÃas desarrolladas, en particular la eurozona, el Reino Unido y, en mucha menor medida, Estados Unidos. Todo parece indicar que estas señales son indicativas de un retorno, desde ritmos de crecimiento insosteniblemente altos sin la continuidad de los factores de impulso extraordinario que los propiciaron, a ritmos de expansión todavÃa elevados, pero más cercanos a los niveles potenciales. No podemos obviar que la aceleración de la salida del perÃodo de muy bajo crecimiento global de 2011-2014 se apoyó en la combinación de muy reducidos precios de la energÃa, una masiva provisión incremental de liquidez por parte de los bancos centrales y tipos de interés en mÃnimos históricos de forma generalizada.

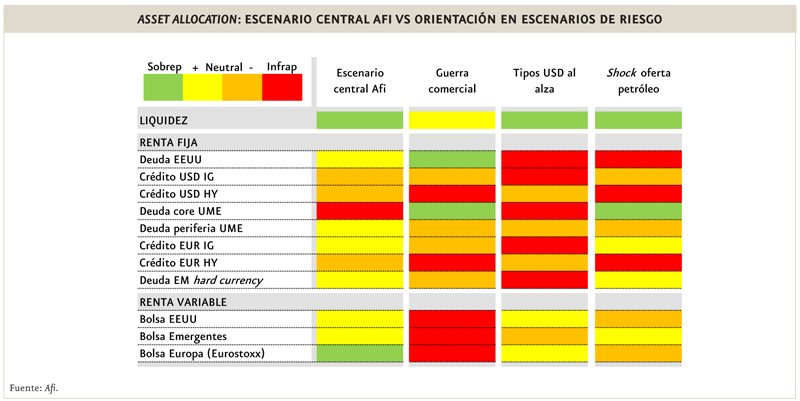

En todo caso, seguimos en un entorno cÃclico en el que, como muestra nuestra recomendación estratégica de activos (o asset allocation) genérica para el escenario central Afi (ver tabla al final), todavÃa consideramos atractivo mantener una posición superior al benchmark en renta variable ante la persistencia de tipos históricamente bajos (si bien con tendencia levemente al alza aún) y un nivel de acomodación monetaria significativo, en ausencia de una aceleración substancial de la inflación que seguimos viendo poco probable. Sin ser momento aún para rehacer posiciones en renta fija libre de riesgo con duración, sà consideramos que debemos mantener bajo control el riesgo (volatilidad) de la cartera recomendada, para lo cual creemos que tiene sentido reducir el peso del crédito corporativo y la renta fija emergente, al tiempo que elevando la exposición a la liquidez.

No obstante, más allá de la reducción en el ritmo de avance de la actividad global, en los últimos dos meses se han incorporado al escenario riesgos que, en caso de materializarse, tienen suficiente potencial como para dar al traste con los pilares que soportan nuestro escenario central.

Dos de estos riesgos tienen un claro componente geopolÃtico, de implicaciones globales: una escalada proteccionista que derive en guerra comercial abierta entre EEUU y China, y un shock de oferta en el mercado de crudo derivado de la tensión geopolÃtica en Oriente Medio. En relación al primero, las negociaciones iniciadas en mayo con los encuentros al más alto nivel entre las delegaciones comerciales de ambas partes apenas han servido para poner de manifiesto la posición maximalista (y posibilista) de EE.UU. en materia de reducción del déficit bilateral, y la capacidad de represalia China.

En cuanto al asunto iranÃ, las implicaciones de la decisión unilateral de abandono del acuerdo nuclear iranà (JCPOA, por sus siglas en inglés) por parte de EE.UU. se antojan múltiples, poliédricas y difÃciles de valorar. El nuevo encaje de EE.UU. en la Comunidad Internacional que parece perseguir el presidente Trump está alterando profundamente el equilibrio internacional posterior a la caÃda del Muro de BerlÃn. Esto, como cualquier otra perturbación en un sistema complejo, puede generar un efecto dominó que extienda las consecuencias a partes inesperadas del sistema global. Las implicaciones inmediatas del colapso del JCPOA apuntan al mercado de crudo, al que la actividad económica en la UE tiene una sensibilidad muy elevada. A medio plazo, las consecuencias geopolÃticas pueden ser de mucho mayor calado, tanto en la delicada situación de Oriente Medio como en la geopolÃtica global, comenzando por la necesidad de la UE de afianzar su rol en un mundo en el que los aliados del pasado hoy son impredecibles.

Un tercer riesgo proviene de una potencial sorpresa alcista en el ciclo económico de la economÃa estadounidense que justificara una polÃtica monetaria mucho más agresiva por parte de la Reserva Federal, con consecuencias potencialmente muy negativas para un mundo con niveles de endeudamiento en máximos históricos. Un aperitivo de este potencial impacto lo hemos observado ya en las últimas semanas en el castigo a activos emergentes, episodio del que mi compañera Nereida González da cuenta en este mismo número de la revista.

PodrÃamos añadir a esta lista un tercer riesgo de carácter geopolÃtico, que pasa por la posibilidad de que el actual proceso de formación de Gobierno en Italia desemboque, además de en un deterioro crÃtico en la situación fiscal de aquel paÃs, en problemas serios de gobernanza y de freno al avance en la construcción y perfeccionamiento de la eurozona. Creemos que es aún pronto para hacerlo pues, al tiempo de escribir estas palabras, no se habÃa aún llegado a formar Gobierno. No obstante, en nuestro radar de riesgos ocupa un lugar prominente y a buen seguro, ocupará este espacio de reflexión sobre la situación de los mercados financieros globales en próximos meses.

Sin entrar en un análisis o planteamiento detallado del desencadenante concreto, los canales de transmisión y el detalle de los efectos por activo financiero en cada uno de los escenarios de riesgo potenciales arriba indicados, la tabla siguiente resume de forma visual las alteraciones y ajustes que realizarÃamos en nuestra recomendación de asset allocation para ajustarnos a la ocurrencia de alguno de ellos.