Proteccionismo y mercados

Abril de 2018 «El año 2018 en los mercados está respondiendo a la expectativa de ser un año complicado para los inversores.»Tras el episodio de normalización de la volatilidad experimentado en febrero, provocado por los temores a una subida de tipos acelerada en EE.UU. en un entorno «exigente» de valoración de activos, durante las últimas semanas la principal variable que ha determinado la evolución de los mercados financieros se encuentra en la escalada proteccionista iniciada por la administración Trump, en particular frente a China.

Dado el peso de ambas economÃas en el PIB mundial y la tremenda importancia adquirida por las cadenas de producción globales en las últimas décadas, los efectos sobre el crecimiento mundial de un escenario de guerra comercial entre estos paÃses serÃan muy negativos. Es lógico que, en este entorno, el sentimiento inversor se haya deteriorado.

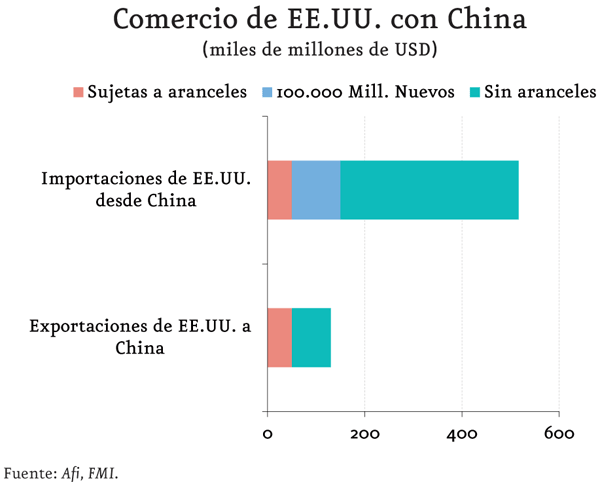

Aunque las medidas arancelarias anunciadas hasta la fecha son de aplicación incierta y solo surtirÃan efecto si no se llegara a un acuerdo durante los próximos dos meses, la magnitud de las mismas y su relevancia en cuanto a productos y sectores afectados es muy significativa: las medidas anunciadas por EE.UU. y China se aplicarÃan sobre un volumen de comercio entre ambas economÃas superior al 10% del total bilateral; mientras que cerca del 70% de los aranceles propuestos por EE.UU. se destinan a bienes incluidos en el plan «China Manufacturing 2025» del paÃs asiático (que pretende situar a China en un escalón superior en la cadena de valor añadido de sus exportaciones), constituyendo una amenaza estratégica para sus planes a medio plazo.

Dado el desequilibrio de exportaciones entre ambas economÃas, es lógico que China busque otras vÃas para dar réplica. Es aquà donde entran en juego dos variables muy relevantes: la polÃtica cambiaria y la gestión de las reservas de divisas. En relación a la primera, las autoridades chinas anunciaban la posibilidad de llevar a cabo una devaluación gradual del yuan que contrarrestara el efecto negativo de los aranceles. En el entorno actual, esta medida podrÃa derivar en que EE.UU. calificara a China de «manipulador» de divisa, elevando el riesgo de nuevas medidas proteccionistas. Por otro lado, China podrÃa poner encima de la mesa su papel como segundo mayor tenedor de deuda del Tesoro de los EE.UU. (18% del total de deuda negociable), introduciendo un riesgo evidente de encarecimiento de costes de financiación a una economÃa, EE.UU., que tiene que apelar de forma masiva a los mercados para financiar su creciente déficit presupuestario.

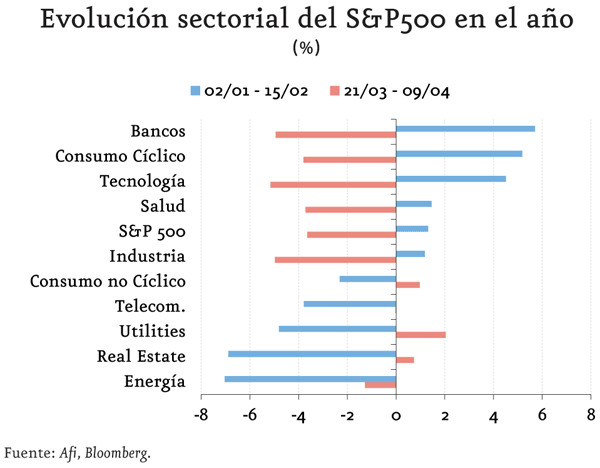

La elevada incertidumbre que se deriva del entorno arriba descrito se está traduciendo en cesiones y aumentos de volatilidad en los principales activos financieros, sobre todo la renta variable y, en particular, en EE.UU. Aunque el S&P500 acumula una moderada caÃda ligeramente superior al 2% desde el inicio del año, la dispersión de rendimientos a nivel sectorial es muy significativa, identificándose dos fases diferenciadas con claridad. AsÃ, durante el episodio de principios de febrero, caracterizado por el temor a un rápido alza en tipos de interés, el sector tecnológico, de consumo cÃclico y banca mostraron un comportamiento favorable, mientras que Utilities o inmobiliario cedieron posiciones de forma significativa. La clave de la divergencia: la diferente sensibilidad a una subida de tipos. Por el contrario, en las caÃdas de mercado iniciadas a mediados de marzo, al albur de la escalada proteccionista, la divergencia sectorial se explica en gran medida por el grado de exposición a un deterioro del comercio internacional y, de forma secundaria, por la sensibilidad a los tipos de interés y a aspectos especÃficos (escándalo Facebook, caso Tesla, etc.). De esta forma, Utilities e inmobiliario superan con creces el comportamiento de tecnológicas, bancos e industria en este perÃodo más reciente.

Con toda seguridad, el mercado va a seguir muy pendiente de estas dos variables tipos de interés y medidas proteccionistas- durante los próximos meses. El año 2018 en los mercados está respondiendo a la expectativa de ser un año complicado para los inversores, y en el que el acierto en la selección sectorial en renta variable es clave.