Elecciones italianas: reacción contenida

Marzo de 2018 «La importante presencia de estos partidos en el Parlamento puede configurar una polÃtica exterior italiana más asertiva en Bruselas en los próximos meses»Pese a que ningún partido -o coalición- ha obtenido la mayorÃa necesaria para gobernar en las elecciones generales celebradas en Italia el 4 de marzo, los principales vencedores de estas elecciones han sido los partidos anti-establishment (a falta de mejor calificativo, ya que resultarÃa difÃcil encuadrar como populista a la Lega y excluir, por ejemplo, a la Forza Italia de Berlusconi).

Por un lado, el Movimento Cinque Stelle ha logrado no solo superar en más de 5 puntos la estimación de voto de las últimas encuestas, sino también convertirse en el partido más votado. Por otro lado, la Lega ha conseguido ser la fuerza más votada de las tres que conformaban la coalición de centro-derecha, imponiéndose a la Forza Italia de Berlusconi y consiguiendo un aumento de más de 13 puntos respecto de las últimas elecciones en 2013 (del 4,1% al 17,6%).

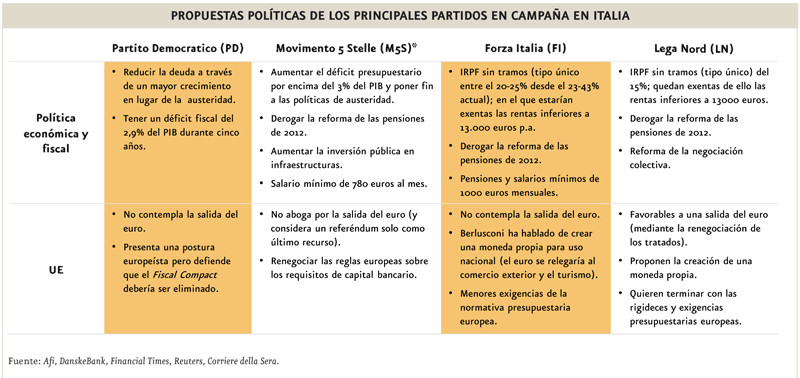

El aumento de estos partidos se explica, principalmente, por el mal desempeño económico del paÃs en los últimos años. Si bien es cierto que ambos partidos (el M5S y la Lega) se han mostrado abiertamente crÃticos con las instituciones económicas de la UE (como el diseño del euro o el fiscal compact) y con la polÃtica migratoria común, ninguno de estos partidos ha basado su discurso en campaña en un planteamiento abiertamente eurófobo como Marine Le Pen en Francia o Geert Wilders en los PaÃses Bajos. Además, la actitud de los votantes respecto al euro no ha empeorado en los últimos meses.

La principal caracterÃstica compartida por los votantes de ambos partidos es su desapego a las instituciones. En cuanto a su concepción de la inmigración, los partidarios de la Lega se muestran más frontalmente en contra, si bien los de M5S no marcan tanta distancia con ellos como sà hacen los del Partido Demócrata (PD, que por otro lado, ha resultado el más claro perdedor en los comicios).

Las diferentes actitudes frente a la inmigración y la disparidad territorial (lógica teniendo en cuenta que la Lega surge como el movimiento regionalista Lega Nord) son, en una primera aproximación, las principales diferencias de dos partidos que por lo demás han declarado hasta ahora su negativa a colaborar en la formación de gobierno.

La importante presencia de estos partidos en el Parlamento puede configurar una polÃtica exterior italiana más asertiva en Bruselas en los próximos meses, pero la salida del paÃs del euro continúa sin contemplarse. Es probable, no obstante, que un nuevo Gobierno italiano (independientemente de quién lo termine formando) aproveche los vientos de cambio que parecen traer Macron y la nueva Gran Coalición alemana a la UE y consiga que, si se materializa una nueva fase de integración europea, esta resulte más favorable a sus intereses.

El principal riesgo que representa la nueva configuración parlamentaria es la sostenibilidad fiscal, ya que todos los partidos han hecho campaña a favor de aumentar el gasto o reducir los impuestos. Aunque esta clase de polÃtica económica favorecerÃa el crecimiento a corto plazo, una relajación en la disciplina fiscal impactarÃa negativamente en la trayectoria de la deuda a medio plazo (actualmente el ratio deuda/PIB se sitúa en el 133%) y probablemente generarÃa preocupación en el mercado.

La reacción de los mercados al resultado de las elecciones italianas y la incertidumbre que implica ha sido, en todo caso, muy moderada. Más allá del peor comportamiento relativo de los activos italianos en la sesión inmediatamente posterior a la cita electoral, transcurrida una semana no hay atisbos de una penalización relativa. La prima de riesgo frente a la deuda alemana a 10 años se sitúa ligeramente por debajo de la del 2 de marzo. El selectivo bursátil italiano experimenta una revalorización relativa frente al EuroStoxx 50. Y el euro, variable de contraste con elevada sensibilidad a cualquier aumento del riesgo sistémico en la Eurozona, se aprecia cerca de un uno por ciento. Aunque en el caso de la divisa única hay muchos más factores influyendo -shock proteccionista en EEUU, reunión del Consejo de Gobierno del BCE, etc-, no deja de ser significativo su comportamiento.

Estos movimientos se han producido en paralelo a un mejor comportamiento relativo de la deuda de otros emisores de la periferia, como es el caso de España: el diferencial entre la deuda italiana y la española se amplÃa moderadamente desde las elecciones. Es una muestra, en nuestra opinión, del desplazamiento de los flujos de inversión hacia emisores considerados más seguros y con menor riesgo idiosincrático. Y en el horizonte de incertidumbre contenida que plantea la actual situación de difÃcil gobernabilidad en el paÃs transalpino, creemos que puede continuar.