Fintech: el futuro de la industria financiera

Marzo de 2018

La transformación digital y la innovación tecnológica han motivado el surgimiento de nuevos competidores nativos digitales en prácticamente todas las industrias, sin pertenecer originalmente a las mismas.

Los cambios que se están sucediendo en la industria financiera de la mano de la innovación tecnológica y de los nuevos modelos de negocio impulsados por las compañÃas fintech y otros players tecnológicos suponen un reto para las entidades financieras tradicionales. El desarrollo de la oferta de productos y servicios financieros más adaptados y personalizados de estos terceros players depende en gran medida del acceso y la capacidad de análisis de datos personales de los clientes hasta hoy exclusivamente bancarios. El desarrollo de la industria fintech hoy mucho depende de la regulación existente.

Algunas novedades regulatorias

La Comisión Europea anunció en marzo de 2017 una consulta pública sobre fintech con el objetivo de fomentar los servicios financieros competitivos e innovadores en Europa que ha derivado, un año después, en un Plan de Acción presentado el 8 de marzo con 23 medidas dirigidas a permitir que los modelos empresariales innovadores se expandan y se contribuya a la adopción de nuevas tecnologÃas que incrementen la seguridad cibernética y la integridad del sistema financiero. Este plan de acción ha sido acompañado de una propuesta de reglamento sobre financiación participativa (crowdfunding) que, de aprobarse, permitirá a las plataformas ofrecer sus servicios en toda la UE y protegerá a los inversores con unas normas claras sobre información, gobernanza y gestión de riesgos.En febrero de este año, la Financial Conduct Authority (FCA) del Reino Unido y la Commodity Futures Trading Commission (CFTC) de EEUU firmaron un acuerdo de colaboración y apoyo a la innovación en el ámbito fintech, consistente en compartir información sobre tendencias de mercado y desarrollos innovadores aplicados a las finanzas, asà como para avanzar en la reducción de barreras transfronterizas para facilitar la entrada de estas compañÃas a nuevos mercados.

Por su parte, el Congreso de México aprobó a principios de marzo su Ley de TecnologÃas Financieras, constituyéndose en el primer paÃs del continente americano en contar con un marco regulatorio integral para el sector. La nueva norma, que ha de ser reglamentada, regula y supervisa tres nuevas figuras institucionales: las instituciones de financiamiento colectivo para la inversión de capital y la financiación de proyectos productivos; las instituciones de fondos de pago electrónico; y las denominadas «empresas innovadoras», que podrán contar con una autorización temporal para probar sus modelos de negocio en entornos controlados y por un tiempo limitado (sandbox regulatorio).

Por su parte, la Comisión Nacional del Mercado de Valores (CNMV) en España anunció, en el marco de su plan de actividades para el año 2018, la posibilidad de articular normativamente, a nivel nacional o incluso europeo, el establecimiento de bancos de pruebas regulatorios (sandbox) en uno o varios ámbitos de los servicios financieros, además de fijar criterios de aplicación de la normativa existente o detectar la necesidad de nueva regulación respecto de nuevos fenómenos como las criptomonedas o las ICO (Initial Coin Offerings), tratando de asegurar de este modo que los inversores cuenten con la protección adecuada sin hipotecar el desarrollo de nuevas ideas o proyectos innovadores y útiles.

También, desde el Banco de España (BdE) anunciaban a finales de febrero la creación de una Dirección General Adjunta de Innovación Financiera e Infraestructuras de Mercado, poniendo de manifiesto la atención del regulador español a la aceleración que han experimentado en los últimos años los procesos de innovación financiera y la importancia de la colaboración con otros bancos centrales nacionales miembros del Eurosistema. Parte de las funciones de la nueva Dirección será la colaboración para el desarrollo de infraestructuras de mercado paneuropeas en los ámbitos en los que la industria fintech cuente con ventajas comparativas.

Asimismo, la CNMC se ha sumado a las iniciativas emprendidas por CNMV y BdE anunciando el inicio de la elaboración de un documento sobre nuevas tecnologÃas en el sector financiero, analizando retos y oportunidades de las fintech para la promoción de la competencia y de la regulación eficiente y en el que tratará de formular, adicionalmente, recomendaciones para asegurar que la respuesta regulatoria responda al interés general, compartir experiencias derivadas de los sandboxes regulatorios de cada institución y facilitar la entrada de compañÃas fintech en otros mercados, reduciendo con ello las barreras transfronterizas.

Innovaciones regulatorias sectoriales como la nueva Directiva de Servicios de Pago (PSD2), cuya transposición aún está pendiente en España a pesar de haber entrado en vigor el pasado 13 de enero, o transversales como el nuevo Reglamento General de Protección de Datos (GDPR), de obligatorio cumplimiento a partir del próximo mes de mayo, marcan el camino a seguir por las entidades financieras europeas. También, en el mundo del asesoramiento financiero, la aplicación del nuevo marco normativo sobre mercados e instrumentos financieros, basado en la directiva MiFID II y el reglamento MiFIR, implica para las fintech que operan con estos productos, principalmente robo advisors, una mayor transparencia y protección al cliente, que puede ser interpretada como una mayor responsabilidad, pero también como una oportunidad para mejorar su credibilidad.

En el ámbito de la iniciativa privada, la Asociación Española de FinTech e InsurTech (AEFI), en su condición de representante de gran parte del sector fintech e insurtech, ha presentado recientemente una propuesta para la implementación de un sandbox en España inspirado en el desarrollado por la FCA, con la finalidad última de promover, por parte de los reguladores, una propuesta normativa que favorezca la innovación (abaratando y acortando el proceso de lanzamiento de nuevos productos y servicios), simplifique los procesos burocráticos e incremente la seguridad jurÃdica de las entidades y, por último, favorezca el acceso a la financiación durante la fase de testeo.

Propuesta de valor de Afi Escuela de Finanzas

En este contexto tan dinámico, Afi Escuela de Finanzas ha diseñado un curso experto sobre Banca y Fintech, que busca abordar todos los aspectos relevantes de la industria fintech y su convivencia con el sistema financiero tradicional.

Comenzando con una mirada al entorno y el mercado, y reconociendo que la disrupción en el sector financiero guÃa a los agentes hacia un cambio de paradigma, se describen los modelos de negocio que ya se vislumbran, ya sean resultado de la colaboración o de la competencia entre actores del sector, o de nuevos conceptos y enfoques como el movimiento «crowd» y las finanzas sociales.

Las fintech tienen la capacidad de aportar soluciones tendentes a optimizar el funcionamiento del sistema financiero en su conjunto, intensificando la competencia y reduciendo los costes para sus participantes. No obstante, dado su carácter innovador, sus implicaciones para la economÃa real son, en muchos casos, difÃciles de mesurar. En este punto se identifica un primer reto: la medición de la contribución de la industria fintech a las ganancias de eficiencia y al bienestar de los agentes. Otro reto es conseguir un equilibrio en la respuesta desde el ámbito regulatorio, evitando excesos normativos que penalicen su correcto desarrollo y que, a su vez, ofrezca las garantÃas necesarias a los consumidores.

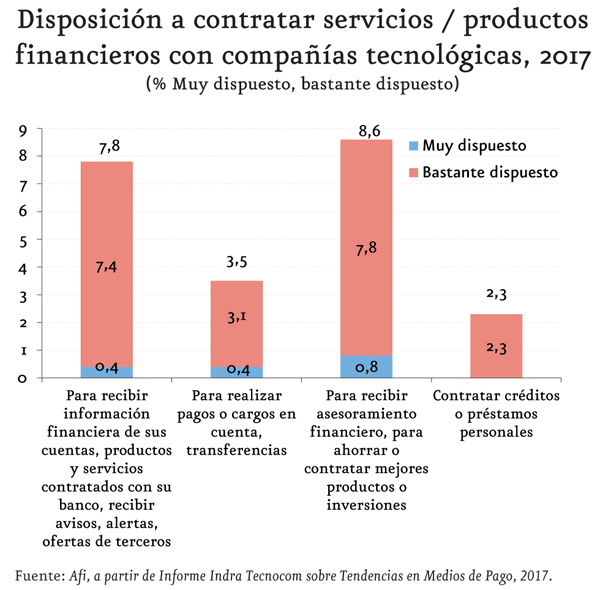

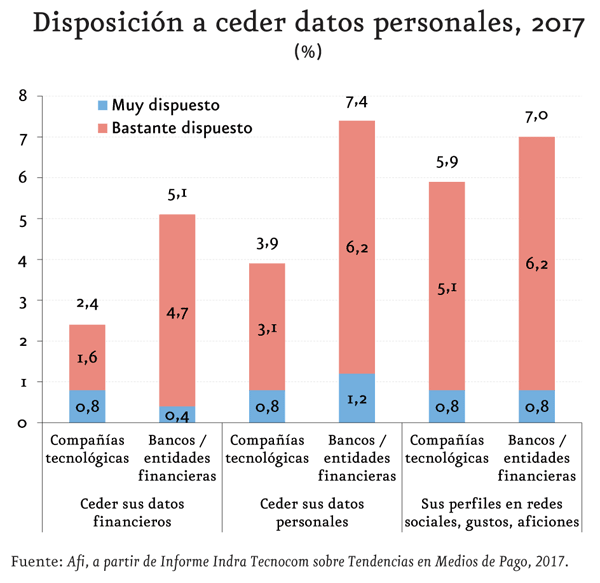

Desde la perspectiva de la demanda, el nuevo cliente digital es el protagonista absoluto, y de su conocimiento y comprensión (user experience) depende el éxito de las innovaciones. Es por ello que el customer journey en finanzas (conocer sus motivaciones y resistencias a través de los datos y con las herramientas adecuadas) forma parte fundamental del diseño de soluciones disruptivas exitosas. Hoy en dÃa, lo que se percibe de algunos estudios de mercado, como el desarrollado en el marco del Informe Indra Tecnocom sobre Tendencias en Medios de Pago 2017, es que el cliente español está «poco motivado» o dispuesto a contratar servicios o productos financieros con compañÃas tecnológicas.

Como también está aparentemente poco dispuesto a compartir los datos de los que es titular, para obtener mejoras en las condiciones en las que contrata sus servicios y productos financieros, aunque dicha disposición es algo mayor hacia las entidades bancarias que hacia los nuevos agentes de origen digital, entre los que se engloban las fintech.

Hoy es aún impredecible cómo las innovaciones, unidas al aumento de la presión competitiva animada por impulso regulatorio e incursión de nuevos agentes, conseguirán eclosionar en soluciones que modifiquen sustancialmente cómo y a quién «compramos» servicios financieros. Y más aún prever cuál será la solución de adopción masiva y, por tanto, qué agentes o tipologÃas de agentes verán consolidada su posición en el nuevo contexto.

No obstante, el proceso de customer journey ayuda a las entidades financieras a tener una representación visual del camino que recorren sus clientes y, por tanto, a valorar su experiencia e identificar los momentos que con mayor probabilidad llevaran al éxito o al fracaso desde el punto de vista del cliente. Cuanto mejor sea la visibilidad de estos momentos más fácil será cambiar esquemas a favor de la experiencia del cliente, con una oferta de servicios y comunicaciones personalizas al cliente y, en un contexto altamente competitivo, lograr el onboarding digital de los clientes (esto es, la contratación de productos y servicios a través de medios completamente digitales).

El desarrollo de esta «digitalización del cliente» y el desligamiento de los canales de comercialización y, especialmente, de formalización presencial es posible gracias a los importantes desarrollos tecnológicos que se han producido en áreas como la tecnologÃa biométrica, la ciberseguridad o la inteligencia artificial aplicada a herramientas como los chatbots (softwares capaces de entablar conversaciones con clientes, completar instrucciones, resolver dudas e incluso asesorar en la toma de decisiones). Un mundo de posibilidades todavÃa por explorar son las que ofrece la tecnologÃa blockchain, como protocolo de transferencia segura e inmutable de datos. El carácter descentralizado de esta tecnologÃa hace posible que las transacciones se realicen sin la necesidad de intermediarios (instituciones financieras, autoridades monetarias, cámaras de compensación y liquidación, etc.), lo que permite que determinadas transacciones -por ejemplo, remesas- sean mucho más rápidas.

Por último, a todos estos factores de cambio y de rediseño de la banca digital hay que añadir unos últimos factores, que son la disrupción de nuevos agentes a lo largo de toda la cadena de valor de los servicios bancarios y la confluencia de ecosistemas.

Son varios los tipos de nuevos competidores digitales, distinguiéndose dos grandes grupos: por un lado, los grandes proveedores de servicios digitales, los operadores de telefonÃa y los fabricantes de dispositivos que cuentan con grandes cantidades de información y un buen posicionamiento respecto a sus clientes que les permite competir con las entidades financieras tradicionales en la provisión de determinados servicios financieros. Por otro lado, las start-ups fintech, con modelos de negocio flexibles y sin estructuras heredadas (legacy), centradas en desarrollar, optimizar y expandir segmentos especÃficos de la cadena de valor, desagregando los servicios que tradicionalmente han sido provistos de forma prácticamente exclusiva por el sector bancario.

En lo relativo a la intermediación crediticia, destacan los bancos digitales o neobanks, que ofrecen sus servicios a través de aplicaciones exclusivamente móviles. Muchos de los neobanks se apoyan en la licencia bancaria de un banco tradicional que actúa como depositario y da cumplimiento a los requerimientos regulatorios (por ejemplo, ImaginBank de Caixabank), si bien, aunque es un proceso complejo, nada impide que este tipo de bancos obtengan la licencia bancaria y, por tanto, no dependan de ninguna otra entidad con oficinas fÃsicas (por ejemplo, Atom Bank, primer banco exclusivamente digital en obtener licencia bancaria en el Reino Unido). Este tipo de entidades se caracterizan por la aplicación de las últimas tecnologÃas para mejorar la experiencia del cliente y garantizar la mayor seguridad en todo el proceso.

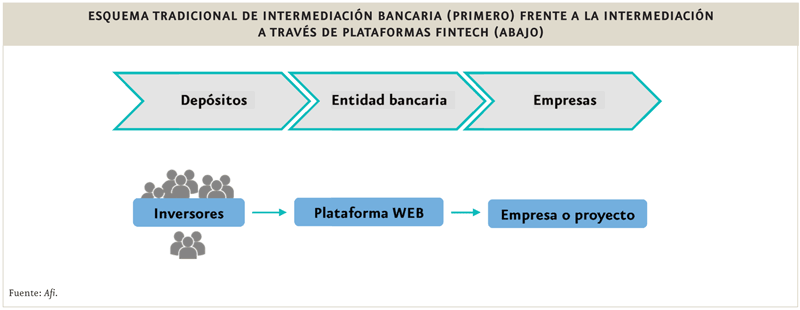

Por otro lado, aunque dedicados exclusivamente a la financiación, ya sea a particulares o a pymes, destacan las plataformas de financiación participativas o marketplace banking. Al igual que ocurre con el modelo tradicional de banca comercial, las plataformas de financiación desarrollan una labor de intermediación crediticia tomando fondos por parte los de inversores y haciéndoselos llegar a los demandantes de fondos. No obstante, una caracterÃstica fundamental de estas plataformas es la participación de un número generalmente amplio de inversores o crowd.

En materia de pagos, la digitalización está dibujando un ecosistema, de perÃmetro borroso, por el que las entidades proveedoras de servicios de pago tanto tradicionales como nuevas se encuentran transitando a distintos ritmos, desde distintos puntos de partida y con diferentes grados de libertad en función de su naturaleza y del legacy que atesoran. Incluso los bancos centrales se han unido en el último año a esta tendencia global de transformación digital, y se encuentran valorando la posibilidad de convertirse en emisores de dinero digital (e-cash).

Finalmente, el cambio de hábitos de consumo y la mayor preferencia, especialmente entre las generaciones más jóvenes, por el uso de canales digitales estarÃa influenciando un cambio en el modo en el que tradicionalmente se ha considerado el asesoramiento financiero. En efecto, la gestión de inversiones, antes limitada a aquellos agentes con capacidad económica y volúmenes de inversión suficientes, se ha «popularizado» en cierto modo, extendiendo su alcance a los pequeños ahorradores de una manera rentable gracias a las mejoras en eficiencia y ahorro en costes facilitados por los avances tecnológicos.

El futuro de la industria

Las implicaciones que el desarrollo de la industria fintech está teniendo y tendrá en el futuro de las finanzas son incuestionables, con un cliente bancario cada vez más exigente y demandante de una respuesta en tiempo real y una oferta de servicios personalizada y adecuada a su realidad.

No obstante, la consolidación del sector y su capacidad para generar nuevos negocios pasará por una necesaria mejora en los niveles de información y transparencia proporcionados por el sector. La mejora en las estadÃsticas y en la información sobre los agentes intervinientes y su ámbito de actividad es clave para promover dos aspectos necesarios para la supervivencia de una industria incipiente como son un correcto tratamiento regulatorio y la generación de confianza en los clientes.

En efecto, no es posible esperar del regulador una respuesta equilibrada desde el desconocimiento de la industria que supervisa ni generar confianza en un sector que es opaco en su desarrollo. Además, la transparencia y el correcto uso de la información es especialmente relevante para un sector que basa gran parte de su actividad en el acercamiento al cliente a través de la analÃtica de grandes bases de datos (data science y big data).

Por ello, más allá de los requisitos de información que gradualmente se exigirán a los nuevos operadores digitales (ya lo estamos viendo con PSD2 o MiFID II), una actitud proactiva por parte de los representantes de la industria fintech y de sus miembros dirigida a potenciar iniciativas auto-regulatorias que mejoren la transparencia se configura como un aspecto decisivo para garantizar la credibilidad y el desarrollo de estos nuevos modelos de negocio.