Nuevos modelos de negocio

Febrero de 2018

En el principio era la confianza. La razón primigenia de la creación de los bancos es dotar de confianza a cualquier transacción que se produjera entre dos partes; el motivo principal, derivar el excedente de ahorro que poseen algunos agentes hacia los que lo solicitan. Junto con la institución que dotara de validez y confianza a esas transacciones, se hizo indispensable una regulación que las acompañara para garantizar las transferencias.

El primer reglamento en la Historia que hace referencia a la actividad bancaria nace en el siglo XVII A.C., desarrollado en la época del Rey Hammurabi de Babilonia; hacÃa referencia a diferentes actividades financieras entre las que se encontraba la referente a los depósitos que los fieles ofrecÃan en los templos como ofrendas. Este hecho nos da muestras de la importancia del porqué de la regulación bancaria y su relación con los depósitos.

A pesar de que hay diversas épocas en las que el desarrollo de la banca tuvo un auge importante, no es hasta la Edad Media cuando se desarrolla lo que se denomina banca moderna, de manera importante en dos núcleos: Italia y Alemania. De hecho, etimológicamente, la palabra banco viene del italiano banco, que significa escritorio, haciendo referencia a la mesa donde realizaban las operaciones los banqueros judÃos en este paÃs.

Con anterioridad a la creación de la banca moderna, los pagos se solÃan hacer con metales preciosos, por su escasez y su alto valor intrÃnseco. Para custodiar estos metales surgieron los primeros bancos centrados, principalmente en Venecia, Florencia, Génova y Frankfurt, ciudades que habÃan crecido especialmente en torno al comercio con Asia.

Al final del siglo XVI nacen en Italia los bancos públicos de depósitos para minimizar las arriesgadas transferencias de metales preciosos. Los comerciantes depositaban monedas de plata y oro en el banco de la ciudad y concretaban los pagos entre ellos con simples endosos: un mecanismo utilizado desde la Antigüedad que, por primera vez, realizaba un Estado. Con los diferentes avances solventaron una doble necesidad: daban confianza a las transacciones y evitaban que los metales preciosos sufrieran algún contratiempo.

En torno a la mitad del siglo XIX, durante la segunda revolución industrial, las empresas empezaron a requerir capitales muchos mayores que en el pasado, y se descubrió que los bancos existentes no podÃan satisfacer dichas exigencias. Por esta razón nacen los grandes bancos de capital. Por otro lado, desatendidos por estos grandes bancos, los pequeños ahorradores y empresarios que no veÃan satisfechas sus necesidades, dieron lugar a las primeras cajas de ahorro, que basaron su modelo de negocio especialmente en la captación de depósitos.

La crisis de 1929 supuso un gran cambio en el sistema bancario. Sus efectos revolucionaron el sistema bancario tradicional ya que en muchas naciones se abandonó el modelo de banca universal y se impuso una distinción entre bancos de depósitos y bancos de inversión (entre los más conocidos, el Glass-Steagall Act del 1933 hizo una separación entre Comercial Banks e Investment Banks en los Estados Unidos). Sin embargo, en los años noventa, con el cambio de corriente de pensamiento económico, la distinción se abolió, incentivando la globalización del sector.

Para culminar este recorrido de la banca, la crisis del 2008 golpeó gravemente el modelo tradicional, afectando a las instituciones financieras que aún hoy no se han recuperado totalmente, sirviendo como germen de la creación de entidades con un nuevo modelo de negocio.

En definitiva, lo que nos ha enseñado la historia es que el sistema económico se adapta tanto a las exigencias de sus participantes como a las revoluciones sociales y tecnológicas. La reciente crisis ha cambiado las necesidades y el mercado se está acomodando con nuevas respuestas, tanto en la oferta de productos como en la experiencia que le proporciona al cliente.

La revolución digital: las tendencias competitivas en banca y el customer centric

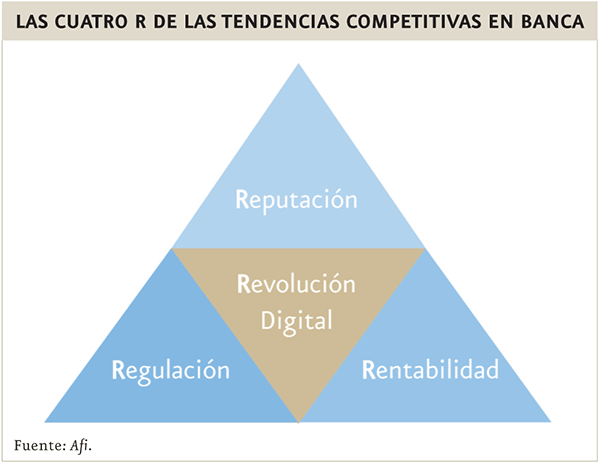

El contexto actual define un paradigma nuevo para las entidades bancarias y ha puesto de manifiesto los retos a los que se enfrentan, que se pueden resumir en lo que se denominan las cuatro R: Reputación, Regulación, Rentabilidad y Revolución Digital.

Los primeros tres retos son esencialmente derivados de la crisis o de las medidas tomadas para contrarrestarla: un intenso deterioro de la reputación del sector bancario; una ingente generación de regulación para hacer más solvente a las entidades financieras y que contrarreste las posibles pérdidas inesperadas en próximas situaciones de inestabilidad financiera; y unas decisiones de polÃtica monetaria y reconocimiento de activos improductivos que han deteriorado la rentabilidad del sector, asà como una demanda de crédito que aún no se ha recuperado.

Por sà solos, estos tres retos justificarÃan un cambio en el modelo de negocio de las entidades, ya que nos encontramos ante un sector que evidencia una plena fase de madurez. Sin embargo, se le suma un cuarto factor que ha dinamitado las decisiones de inversión de las entidades, la Revolución Digital.

Este último reto es el gran desencadenante del aumento significativo del volumen de gasto en innovación tecnológica de las entidades. Paralelamente, están irrumpiendo con fuerza numerosas fintech y nuevos modelos de banca eminentemente tecnológica con el objetivo de ganar cuota de mercado.

El contexto descrito con anterioridad ha provocado que se esté replanteando el modelo tradicional basado eminentemente en oficinas, ya que el modelo del futuro, el de la Banca 3.0, se deberÃa apalancar sobre una oficina donde su radio de influencia sea superior al lugar fÃsico, utilizando las nuevas tecnologÃas y gestores virtuales.

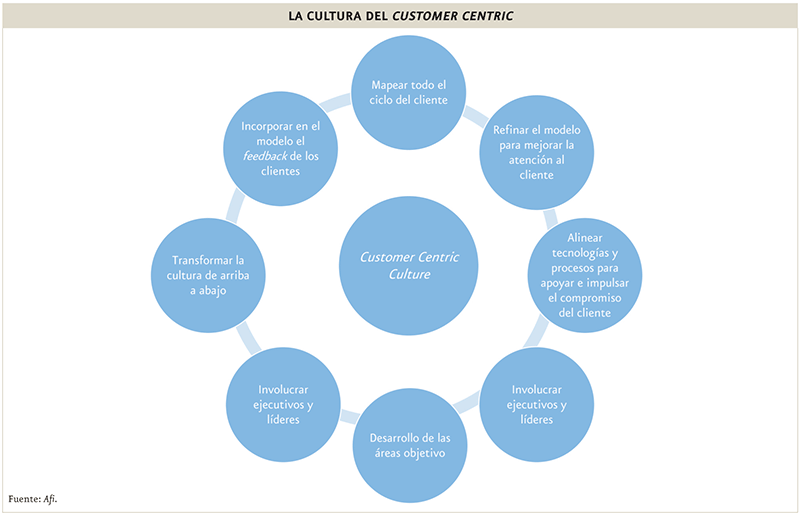

El objetivo último deberÃa ser garantizar que el modelo es interna y externamente digital (Be digital - Go Digital) para poder ofrecer al cliente final la mejor experiencia y el mejor producto o servicio adaptado a sus necesidades.

Es decir, todas las actuaciones que ejecuten las entidades financieras tienen que ser destinadas hacia la transformación digital al fin de alinearse y cumplir con los principios de lo que se denomina Customer Centric Culture: i) innovación y disrupción constante, ii) «coopetencia» frente a competencia, iii) búsqueda de la mejor experiencia del cliente, iv) agilidad, y v) ruptura inteligente de la cadena de valor y capacidad de lidiar con nuevos entrantes.

Nuevos modelos de negocio

Se han nombrado los diversos retos a los que se enfrenta el sector bancario; sin embargo, las dos preguntas que se deberÃan plantear serÃan, ¿por qué ahora? y ¿cómo y qué están haciendo las entidades para operar en un negocio maduro?

La primera pregunta se responde centrándose principalmente en los tres primeros retos expuestos, que ejemplifican el porqué de la creación de nuevas figuras financieras que están compitiendo con la banca tradicional en ciertos eslabones de la cadena de valor. La baja reputación reflejada en una gran pérdida de confianza, la implantación de procesos de evaluación de riesgos (scoring) más rigurosos derivados de criterios regulatorios y una rentabilidad cada vez menor por la baja demanda, hacen que estemos ante un sector que pueda no llegar con eficacia y eficiencia a todas las ramas de negocio posibles.

Esta situación empuja inexorablemente hacia el cuarto reto: aprovechar la Revolución Digital y las nuevas tecnologÃas para ocupar ciertos nichos de mercados que están dejando libres las entidades bancarias tradicionales. La idea de los nuevos modelos digitales es básicamente atender las necesidades de los clientes generando confianza a través del uso de la tecnologÃa y los datos que garantiza más seguridad, con modelos de negocios donde los costes sean inferiores a los de la banca tradicional, y evitando caer en procesos de scoring eminentemente largos que hagan perder la agilidad que demanda el cliente digital.

La segunda pregunta se responde si observamos ejemplos concretos de cómo las nuevas entidades digitales están operando en el sector bancario.

Por ejemplo, están ganando terreno las formas de financiación alternativa como las plataformas que conectan prestamistas y prestatarios. Las más destacadas en este segmento son las estadunidenses OnDeck, Lending Club y Sofi. Los préstamos entre particulares, conocidos en inglés como peer-to-peer lending (P2P) o crowdlending, funcionan a través servicios online de «emparejamiento» caracterizados por rapidez y agilidad. El principal gasto de dichas plataformas son los costes de scoring crediticio de sus clientes, y el principal ingreso son las comisiones que cobran por los servicios que realizan. El debate sobre el papel que juegan los bancos tradicionales en el sector P2P está abierto. Es verdad que los préstamos entre particulares son esencialmente una fuente de financiación no tradicional; sin embargo, en algunos paÃses los bancos han sabido adaptarse rápidamente al nuevo contexto financiero. En el Reino Unido, bancos como RBS y Santander han utilizado plataformas P2P para conceder créditos a pymes.

Otro ejemplo son las entidades bancarias (neo bancos) radicadas en Reino Unido como Monzo o Atom, que están irrumpiendo con fuerza a través del desarrollo de aplicaciones y productos, como tarjetas que brillan en la oscuridad, y que se vinculan con las entidades. El éxito de estas sociedades se basa en el hecho de requerir una única condición imprescindible a sus clientes: descargar la app móvil. Desde el primer momento, la aplicación empieza a seguir todas las transacciones al fin de monitorizar los movimientos y ofrecer a los usuarios información y notificaciones de cuánto y cómo están realizando sus gastos. Como consecuencia, estas entidades son más ágiles a la hora de ofertar tanto experiencia como productos a los clientes, a través del estudio de sus preferencias, los canales digitales y la menor estructura de costes.

Por otro lado, en España han surgido nuevos modelos de banca digital como Bnext, aunque su modelo de negocio no consiste en operar como banco tradicional, sino servir de plataforma para comercializar productos financieros de terceros a través de su tarjeta recargable que es rosa, inspirándose en el modelo de Monzo.

Las caracterÃsticas comunes de cada una de estas entidades, sea cual sea el mercado donde operen son, por un lado, la intención de mejorar la relación con el cliente y, por otro, utilizar las oportunidades digitales. Estos son los grandes desafÃos que deberán afrontar en los próximos años todas las instituciones de crédito, tanto tradicionales como digitales.

Por ello, es probable que veamos una evolución de las instituciones financieras hasta convertirse en modelos similares a plataformas digitales, que ofrezcan todos los servicios en modalidad virtual. En este sentido el principal reto de los bancos es facilitar la experiencia del cliente, de manera completa y personalizada, agilizando los procesos y proveyendo información y servicios en tiempo real, en vez de tener un catálogo de productos estándar para todos los clientes.

La modernización de estas entidades comienza con un proceso evolutivo que considere modelos de negocio más «inteligentes» e «intensivos», a través de sistemas smart que transforman el cliente en el centro de la experiencia bancaria. Estos nuevos modelos bancarios permiten la velocidad y la fiabilidad de las transacciones gracias a sus caracterÃsticas de instantaneidad y trazabilidad.

A pesar de que estos modelos de banca digital están surgiendo con intensidad e intentan obtener cierta cuota de mercado, sobre todo en préstamos al consumo y a pymes, segmentos donde la agilidad resulta indispensable, se evidencia que son negocios que todavÃa no son siempre rentables, ya que son pocos los que presentan en la actualidad resultados positivos, teniendo en cuenta la escala que necesitan alcanzar. Sin embrago, es necesario enfatizar que este campo es nuevo y tendremos analizar su evolución a más largo plazo para sacar mayores conclusiones.

Lo que podemos afirmar es que la economÃa digital está revolucionando el modelo de negocio.