Financiación empresarial: la diversificación se afianza en 2017

Enero de 2018

La abundante liquidez y las buenas perspectivas económicas se han traducido, para las empresas españolas, en unas extraordinarias condiciones de financiación por parte de las entidades bancarias, muy activas en los últimos años y con una oferta especialmente competitiva en términos nunca observados con anterioridad, tanto en tipo de interés como en plazo y nivel de obligaciones exigidas.

De igual manera, estos mismos factores han facilitado, en paralelo y también para beneficio del tejido empresarial, el desarrollo de nuevos canales de financiación claramente complementarios a la financiación bancaria como son el Mercado Alternativo de Renta Fija (MARF) para la emisión de tÃtulos de renta fija privada y los fondos de direct lending (o préstamo directo), que ponen en contacto a inversores con empresas a través de préstamos bilaterales de carácter privado.

Tanto el MARF como los fondos de direct lending se dirigen especialmente a empresas de capitalización media con EBITDAS desde dos millones de euros (normalmente cuatro en el caso del MARF). Para estas empresas, el ciclo económico actual presenta importantes oportunidades de crecimiento y, por lo tanto, nuevas necesidades de inversión, lo que estarÃa motivando que cada vez un número mayor de compañÃas valoren los atributos que, más allá del puro coste financiero, estas alternativas de financiación pueden ofrecer para el crecimiento de sus negocios.

Sobre el Mercado Alternativo de Renta Fija

El MARF, mercado que afortunadamente cada vez precisa menos introducciones, se configura como un mercado autorregulado organizado como un sistema multilateral de negociación, lo que le confiere mayor flexibilidad y la capacidad de elaborar sus propias normas de funcionamiento y de incorporación o exclusión de valores. Su gestión depende, en última instancia, de Bolsas y Mercados Españoles (BME).

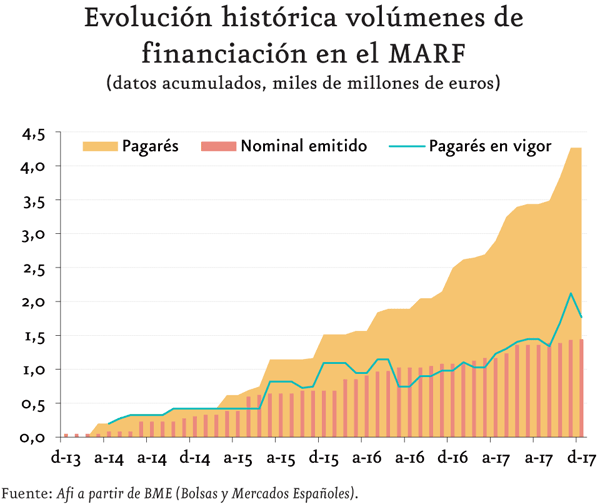

Desde su creación en octubre de 2013, al MARF han accedido un total 39 nuevos nombres de compañÃas, es decir, compañÃas que participaban por primera vez en los mercados de deuda, en las denominadas emisiones «inaugurales». En grandes números, esto se habrÃa traducido en un total de 1.400 millones de euros de financiación a largo plazo a través de bonos y obligaciones y 4.200 millones de euros registrados en programas de pagarés, de los que se encontrarÃan vigentes en la actualidad programas por importe de aproximadamente 2.100 millones de euros.

En el año que acaba de culminar, el MARF acogió nueve nuevas emisiones de bonos y obligaciones (misma cifra que en 2016), lo que representa un volumen de financiación total de 359 millones de euros con un coste medio del 5,2% (4,3% si se excluyen los fondos de titulización, cuyo coste financiero es más relevante). También en 2017 el MARF destacó tanto por la diversificación sectorial de los emisores como por el tipo de instrumento utilizado.

Poniendo especial atención al tipo de instrumento, los bonos de proyecto han continuado afianzando su presencia en el mercado, con dos emisiones de sociedades del Grupo Solaria destinadas a refinanciar project finance asociados a plantas fotovoltaicas y un programa de Ekondakin para financiar parte de la construcción de una planta de tratamiento y reciclaje de residuos y producción de electricidad. Con estas tres emisiones, el MARF suma un total de ocho bonos en el segmento de bonos de proyecto, que está resultando ser uno de los más dinámicos.

Adicionalmente, se registraron dos programas de titulización, uno de ellos de crédito a pymes (Magdalenas-PYMES) y otro de crédito a particulares (IM Wanna). El resto de las emisiones consistieron en bonos corporativos con plazos entre cinco y siete años y amortización a vencimiento de Masmóvil y Audax, que repiten como emisores, y de Batle y Sacyr, que se estrenaron en el mercado.

En cuanto a los programas de pagarés, se registraron un total de 21 programas a lo largo del año, de los que 11 consistieron en renovaciones de programas registrados en años anteriores y 10 se correspondieron con nuevos emisores de este tipo de instrumentos. Existe gran flexibilidad en cuanto a tamaño de los programas, que oscilan entre los 20 y los 250 millones de euros, siendo el importe más frecuente de 50 millones de euros.

Ventajas de acceder a mercados de deuda

¿Qué ventajas han encontrado las empresas que han emitido en el MARF? En primer lugar, acceder a estructuras de financiación menos habituales en la financiación bancaria como son el largo plazo y los esquemas de amortización bullet (a vencimiento). Este tipo de financiación favorece las inversiones en crecimiento y promueve una visión más a largo plazo del negocio en las empresas. Además de estos aspectos, la financiación vÃa instrumentos de renta fija puede resultar en cierta medida más flexible que la financiación bancaria en términos de obligaciones y limitaciones.

Por otro lado, es inherente a la participación en mercados de capitales una mayor disciplina asociada al comportamiento de las empresas, que adquieren compromisos de transparencia y buenas prácticas con sus inversores y con el propio mercado, lo que se traduce en una mejor percepción por parte del resto de agentes de la compañÃa. Asociado a este hecho, al tratarse de emisiones públicas (frente a un contrato privado de financiación) la compañÃa obtiene una mayor visibilidad y reconocimiento, que puede resultar favorable de cara a sus clientes, la consecución de nuevos contratos y el cierre de nuevas financiaciones.

Direct lending

Un paso más allá en términos de complementariedad a la financiación bancaria es el direct lending. Este tipo de financiación, más parecida a la financiación bancaria (carácter bilateral, formalizada a través de un contrato privado, al contrario de la renta fija, donde los términos de la financiación obtenida y el destino de los fondos son de carácter público), está encontrando cada vez mayor encaje entre las empresas españolas.

El acercamiento de los fondos en nuestro paÃs ha sido gradual y se ha enfrentado, especialmente en los últimos años, a una fuerte competencia por parte de las entidades bancarias. Es por eso que la mayorÃa de estos fondos ha sabido reorientar su oferta, pasando de un producto más estandarizado que no era competitivo con el crédito bancario en términos de coste hacia un producto más de nicho enfocado a situaciones en las que los atributos principales de este tipo de financiación, como son su flexibilidad y agilidad, pueden dar una solución diferencial.

Al tratarse de financiación privada, las soluciones que ofrece el direct lending se alejan de esquemas fijos. Por el contrario, se consiguen adaptar a la estrategia de crecimiento de la empresa, facilitando, por ejemplo, la capitalización de intereses y vencimientos a largo plazo. Es por ello que es una figura que cada vez encuentra un mayor encaje en compañÃas que necesitan una financiación muy a medida o en situaciones donde la velocidad de los fondos en el cierre de operaciones puede ser clave, como en procesos de fusiones y adquisiciones.

Con todo, son también cada vez más frecuentes las fórmulas en las que bancos y fondos de direct lending ofrecen soluciones conjuntas. Es aquà donde se aprecia, de manera más evidente, la complementariedad entre ambas vÃas de financiación, ya que los fondos ocupan posiciones donde las entidades bancarias se sienten menos cómodas, como son tramos subordinados, plazos largos y esquemas de amortización más holgados.

En términos de demanda, 2017 ha sido un año muy positivo para el levantamiento de nuevos fondos, no solo en nuestro paÃs, sino a nivel europeo. En este sentido, el entorno de bajos tipos de interés caracterÃstico de los últimos años estarÃa favoreciendo la búsqueda de rentabilidad en inversiones poco lÃquidas como pueden ser las de estos fondos (o el propio MARF). Esta circunstancia está suponiendo el acercamiento de una base de inversión -en su mayorÃa institucional- a las empresas.

La presencia de fondos de direct lending es cada vez mayor y está compuesta tanto por fondos españoles como por fondos extranjeros que están abriendo oficinas en España y que, incluso, tienen fondos especÃficos para la inversión en nuestro paÃs. En los aproximadamente cinco años de desarrollo de esta figura en España, se han cerrado en torno a 60 operaciones, con fondos posicionados tanto en tramos senior, como unitranche, mezzanine y distress.

Se trata, por tanto, de un tipo de financiación aceptada y valorada por un número cada vez mayor de empresas, que deberá tender a afianzarse en nuestro paÃs, especialmente en la medida en que la oferta por parte de las entidades bancarias se normalice, una vez retirados los estÃmulos del Banco Central Europeo, y los requerimientos regulatorios establecidos en materia de capital sesguen la oferta bancaria hacia plazos más cortos y riesgos con menor consumo de capital.