Delicada transición monetaria

Noviembre de 2017 «Las cautelas de los bancos centrales parecen influir en las decisiones de los inversores en los mercadosfinancieros»

La reversión de las polÃticas monetarias excepcionales está cobrando carta de naturaleza. A los primeros pasos de la Reserva Federal (FED) se ha incorporado el pasado dos de noviembre el Banco de Inglaterra, dÃas después de que el Banco Central Europeo (BCE) anunciara sus propósitos de reducir, a partir del año que viene, la cuantÃa de su programa de compra de bonos. La reacción de los mercados financieros a esas señales no ha sido precisamente adversa: ni en los de renta fija ni en los de variable se ha alterado la tónica de escasa aversión al riesgo. Los rasgos de esta inédita y delicada transición hacia la normalización monetaria merecen atención no solo por la ausencia de presiones inflacionistas destacadas, sino igualmente por la valoración alcanzada por la mayorÃa de los activos financieros.

No todos los bancos centrales mantienen la misma orientación al endurecimiento. El Banco Central de Brasil, el pasado 25 de octubre, redujo sus tipos desde el 8,25% al 7,5%, y también lo hizo esa misma semana él de Rusia, hasta el 8,25%. En Japón, el Consejo del Banco Central ha decidido la semana pasada mantenerlos, pero continuar comprando activos financieros en el mercado a un ritmo de 700.000 millones de dólares anuales. Pero salvadas estas excepciones, lo más relevante a efectos del análisis de la estabilidad financiera es lo que la Fed, el Banco de Inglaterra y el BCE puedan hacer en los próximos meses.

La Fed ha dejado claro que, tras las elevaciones de marzo y junio, debemos esperar otra el próximo diciembre. El Banco de Inglaterra lo hacÃa en su tipo de referencia, desde el 0,25% al 0,5%, el mismo dÃa que también subÃa tipos por segunda ocasión en este año el Banco Central checo. Desde 2003, con Mervyn King como gobernador, el Banco de Inglaterra no habÃa subido. Ahora ha sido bajo el mandato de Mark Carney cuando el Market Policy Committee (MPC) ha decidido romper esa larga tregua que concedió tras el referéndum por el Brexit, cuando recortó el base rate hasta dejarlo en el 0,25%.

En ambos casos, se trata de endurecimientos suaves y graduales, cuyo impacto sobre la actividad real no está siendo significativo, por el momento. Están siendo compatibles con los procesos de desendeudamiento en muchos paÃses, y con la recuperación de la financiación hipotecaria. Las elevaciones que hasta ahora han tenido lugar apenas afectan a la remuneración de los activos y pasivos de las familias. En el Reino Unido, por ejemplo, entre hipotecas (el 40% de las vivas están a tipo variable) y crédito al consumo, el endeudamiento de las familias representa el 140% de la renta disponible, superior al 120% que representan sus ahorros. El efecto neto no deberÃa ser importante, desde luego no tanto como las expectativas que las propias familias (cuyo consumo determina el 60% del PIB británico) se formen acerca de la evolución futura de esa polÃtica monetaria. Y, desde luego, las empresas pequeñas y medianas. Esto puede ser relevante, no solo en Reino Unido. Si, a pesar del gradualismo en el que insisten las comunicaciones de los bancos centrales, la desconfianza se instala en esos agentes, las decisiones del gasto en consumo e inversión podrÃan ralentizarse.

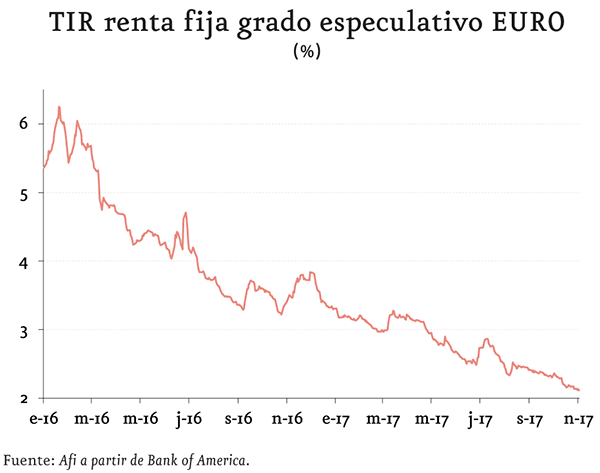

Las cautelas de los bancos centrales parecen influir en las decisiones de los inversores en los mercados financieros. Desde luego los de bonos. Si, en general, la deuda pública de la mayorÃa de los gobiernos parece hasta ahora indiferente a los acontecimientos geopolÃticos, también los tÃtulos de deuda privada, incluso los que incorporan mayor riesgo, dejan de cotizar escenarios peligrosos, ya sea en ese ámbito geopolÃtico o en el amparado en la evolución de la inflación. La semana pasada hemos verificado cómo los bonos europeos de peor calidad crediticia han alcanzado máximos de valoración: su rendimiento ha caÃdo por primera vez por debajo del 2% en el Ãndice especÃfico ICE del Bank of America ML. Ese Ãndice está compuesto de tÃtulos de deuda emitidos por empresas con calificaciones crediticias de «grado especulativo»; es decir, inferiores al investment grade. Para que nos hagamos una idea, en enero de 2016, semanas antes de que el BCE extendiera el programa de compra de bonos a los emitidos por empresas, su rentabilidad (TIR) estaba en el 6,4%. Desde entonces, los inversores ávidos de rendimientos no han tenido más remedio que desplazar su demanda hacia activos de mayor riesgo, como esos junk bonds, en particular los calificados con un rating de «BB», la mejor calificación de ese tipo de bonos.

Una situación que lógicamente está incentivando grandes emisiones, pero también añadiendo cierta inquietud sobre la estabilidad financiera. Se trata, en todo caso, de niveles de rentabilidad difÃciles de justificar en términos de un estricto análisis del riesgo de solvencia y de liquidez, considerados «insanos», que también abonan las crÃticas de aquellos que consideran excesivo el gradualismo del endurecimiento y que, desde hace tiempo, defienden el rápido abandono de los estÃmulos monetarios. Desde luego, por parte del BCE, principal objeto de las criticas amparadas en el hecho de que, tras su último anuncio, los «bonos basura» europeos cotizaran un rendimiento similar o, en algún caso inferior, a los del Tesoro estadounidense con vencimiento comparable.

Frente a esa impaciencia, la contundencia de los registros de inflación sigue avalando las cautelas de los bancos centrales. La variación de los precios sigue bajo control, en casi todos los casos por debajo del objetivo asumido como lÃmite y seguirá estándolo probablemente durante los próximos años. A favor de la contención de los precios se encuentra el comportamiento moderado de la demanda de consumo, incluida la de bienes y servicios importados y la mayor competencia entre oferentes. Pero, también, esas visiones a largo plazo que anticipan el mantenimiento de la contención de los precios por la evolución demográfica y la extensión de las tecnologÃas digitales.

Un escenario, en definitiva, que sigue invitando al análisis cuidadoso, y a la no menos prudente gestión. Pero, también, a la necesidad de seguir revisando la permanencia de aquellas secuelas dejadas por la crisis reciente y su gestión.