Mantener posiciones, un mes más

Noviembre de 2017 «Las citas del Banco Central Europeo y Banco de Inglaterra han dejado un sabor de boca dulce entre losinversores»

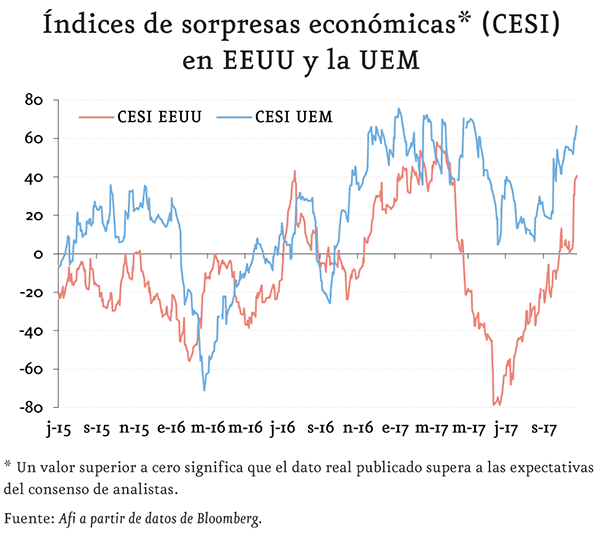

Los datos de actividad conocidos en las últimas semanas continúan poniendo de manifiesto que nos encontramos en una fase de aceleración cÃclica generalizada, aunque en mayor medida en economÃas avanzadas. La persistencia en niveles muy expansivos de los PMI (Purchasing Managers Index o Ãndice de Gestores de Compras) en el área euro nos ha llevado a revisar al alza previsiones de crecimiento (2,3% y 2,0% respectivamente para 2017 y 2018), mientras que en EEUU parece bastante evidente que, excluyendo cierta perturbación por los fenómenos meteorológicos de final de verano, el crecimiento subyacente es, como leÃa el statement del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) del 1 de noviembre, «sólido».

Los datos de creación de empleo correspondientes a octubre refrendan esta visión, aunque siguen estando contaminados por el efecto parón-reconstrucción: 260.000 empleos creados en el mes, retorno a avances de ganancias salariales previos a los huracanes (2,4% en tasa interanual) y una continuidad de la reducción de las tasas de paro (4,1% en su medida tradicional o U3 y 7,9% para la tasa de paro ampliada, o U6, que incluye además a aquellas personas que trabajan a tiempo parcial por motivos económicos).

Al mismo tiempo, seguimos sin tener señales consistentes de que las presiones en precios y salarios estén acelerándose o lo vayan a hacer de forma inminente, a pesar de que la evolución global de los precios de producción es claramente alcista y motivada en el alza de materias primas industriales y petróleo y del cierre paulatino de las brechas de producción en economÃas avanzadas (no tanto en emergentes). La debilidad de los últimos datos de inflación en el área euro (cesión del 1,5% a 1,4% en la general y del 1,3% al 1,1%, ambos en octubre) y del deflactor del consumo privado en EEUU (1,3% en septiembre frente a niveles de 1,8%-1,9% a principios de 2017), más allá de la existencia de factores de perturbación coyunturales, se traduce en estabilidad y ausencia de incertidumbre en las expectativas de inflación a medio y largo plazo.

Tal y como reflejan nuestras previsiones, la mezcla de cierre de las brechas de producción y el moderado crecimiento de la productividad hacen que sea cuestión de tiempo (menos en EEUU, más en el área euro) para que asistamos a presiones en salarios y precios algo más perceptibles, aunque en todo caso moderadas. Con variables de evolución subyacente de los precios, evolucionando hacia niveles que permitan a los bancos centrales estar más convencidos del re-anclaje y la sostenibilidad de las expectativas de inflación a medio plazo, una continuidad del abandono de posiciones de polÃtica monetaria ultra-laxa serÃa la consecuencia lógica, salvo materialización de eventos de cola.

A este positivo entorno se une una reducción de incertidumbre en otros ámbitos. Las citas del Banco Central Europeo y Banco de Inglaterra han dejado un sabor de boca dulce entre los inversores. El primero, por confirmar que mantendrá su posición acomodaticia, si bien en grado algo menor, por un plazo aún largo; el segundo al dar señales de que la subida de tipos decretada la primera semana de noviembre no será, salvo sorpresa, el inicio de una senda de subidas agresiva. En el caso de la Fed (en inglés, Federal Reserve System), la sustitución de Jerome Powell por Janet Yellen al frente de la institución a partir de febrero de 2018, parece comportar pocos riesgos de desviación en la estrategia marcada por la actual gobernadora. Queda por ver, en todo caso, su capacidad de comunicación y reacción ante imprevistos, un terreno en el que la ejecución de Yellen ha sido muy satisfactoria.

Por último, y aunque no estaba afectando apenas a la percepción de riesgo sobre España y la Unión Económica y Monetaria (UEM), es bienvenida la apertura de un escenario en el que la probabilidad de independencia real de Cataluña -un shock binario al que los mercados reaccionarÃan, en principio, mal- se minimiza, pues aunque la tensión siga a corto plazo, su traslación a un fuerte impacto en actividad económica y en variables financieras parece hoy algo menos probable. En todo caso, la vigilancia de cualquier divergencia entre la evolución de las variables económicas en Cataluña y el resto de España es clave a corto plazo.

En este entorno, si el camino hacia la reducción de liquidez global por parte de los bancos centrales es lento y la incertidumbre en otras áreas se reduce, el incentivo a mantener posiciones en activos con un perfil de riesgo superior -y en principio, mayor rentabilidad esperada- persiste. La evolución de las principales variables financieras globales en los últimos dÃas de octubre y la primera semana de noviembre confirma este posicionamiento: reducción de niveles de rentabilidad en curvas de tipos alemana y estadounidense, estrechamiento de diferenciales de soberanos de la periferia de la UEM y de crédito corporativo (tanto grado de inversión como especulativo), alzas en las principales bolsas desarrolladas. Por el momento, parece apropiado mantener posiciones.