Pagos digitales

Noviembre de 2017

Nos encontramos, nos guste o no, inmersos en un cambio tecnológico de enorme envergadura y celeridad, que requiere un proceso adaptativo por parte de todos los agentes de nuestra sociedad. Impulsar la transformación digital que demanda nuestro entorno es hoy responsabilidad de todos, si queremos estar a la altura de los retos del siglo XXI.

Por parte de las autoridades, y por poner un ejemplo reciente, está en proceso de elaboración -con el liderazgo del Ministerio de EnergÃa, Turismo y Agenda Digital- la nueva Estrategia Digital para una España inteligente, dado que la anterior (Agenda Digital), de 2013, ha quedado obsoleta por la velocidad de los cambios tecnológicos y por la diversidad de vÃas -hasta hace poco inimaginables- en las que la innovación y la transformación digital impacta en nuestras vidas.

Es tarea colectiva garantizar que dicho impacto es positivo para todos y todas, que nos beneficiamos de las ventajas de la transformación digital, y que nadie queda fuera de las oportunidades que brinda. Para ello es preciso prepararse para el cambio protagonizado por la digitalización, a la que aún miramos con distancia pero que ha llegado para quedarse. Ya en 2015, la Unión Europea, en la exposición de motivos de la Agenda Digital para Europa, constató que la economÃa digital crece siete veces más que el resto de la economÃa, lo que da pistas claras de cuáles son los vectores de crecimiento en la actualidad.

¿Por qué hablar del pago en un contexto de transformación digital?

Son muchas las dimensiones a abordar en este reto digital que enfrentamos como sociedad. Una de ellas, aparentemente insignificante, es el pago, gesto cotidiano que todos y todas hacemos a diario y que se ha quedado anclado, por la forma en la que lo realizamos, en el siglo XX.

Las sociedades más avanzadas presentan una tendencia veloz de reducción del uso del efectivo, encontrándose en tránsito hacia sociedades menos dependientes del dinero en papel y moneda metálica (sociedades cashless). De hecho, los paÃses del norte de Europa apenas utilizan efectivo (<20% de los pagos cotidianos, aquellos que se realizan con frecuencia diaria o semanal), mientras que, en España, aún hoy más del 70% de estos pagos los realizamos en efectivo.

Debemos tener en cuenta que prácticamente cualquier nuevo servicio que aparece en el mercado es diseñado de forma nativa para que su pago se realice por métodos electrónicos o digitales, no permitiendo el pago en efectivo. Ejemplos como los que nos rodean en ámbitos urbanos (soluciones innovadoras de movilidad urbana) o ubicuos (comercio electrónico), forman parte de esta nueva oferta de bienes y servicios cuya adquisición es muchas veces incompatible con medios de pago tradicionales o sustentados en papel.

Además, el efectivo es un elemento habilitante de la economÃa sumergida, práctica que detrae recursos de nuestro Estado de Bienestar y cuya cuantificación en nuestro paÃs ronda el 18% del PIB, una cifra nada despreciable. Los pagos electrónicos, por el contrario, obligan a hacer más transparentes las relaciones económicas, en beneficio de la sociedad en su conjunto.

El pago electrónico/digital contribuye al empoderamiento de colectivos con dificultades para integrarse plenamente en la sociedad, facilitando una mayor autonomÃa de las personas, menos dependientes del dinero en efectivo y de las servidumbres que este genera.

Las alternativas existentes al pago en efectivo, muchas de ellas desconocidas por la población, eliminan asimismo los efectos de la «escasez» de efectivo y las dificultades de su distribución en un contexto de repliegue de puntos de atención fÃsicos de las entidades financieras (crecimiento de municipios de pequeño tamaño que se han quedado sin sucursal bancaria). Por ejemplo, la misma tarjeta con la que retiramos efectivo de un cajero automático para realizar un pago en un comercio sirve para hacer directamente dicho pago en ese comercio, siempre que este lo acepte, situación que no está en absoluto garantizada en España.

El tránsito hacia el pago digital o electrónico universal pasa necesariamente por garantizar que todos los adultos cuentan con al menos un medio de pago electrónico/digital aceptado de forma mayoritaria (de momento, la tarjeta de pago, sea esta de débito, crédito o prepago). Una garantÃa que la Directiva 2014/92 sobre la comparabilidad de las comisiones conexas a las cuentas de pago, el traslado de cuentas de pago y acceso a cuentas de pago básicas vela por que se cumpla en toda la zona euro -Directiva que se encuentra sin trasponer1 aún en España, incumpliendo desde hace más de un año la fecha lÃmite establecida-. Además, el mencionado tránsito exige que todos los establecimientos que venden bienes y servicios lo acepten y, para animar la adopción (uso y aceptación), también es necesario ampliar las capacidades de los agentes para aprovechar al máximo sus bondades, y mantenerse al dÃa de la oferta, que no para de crecer en cantidad y diversidad. Por ello, la educación financiera en materia de pagos es hoy más necesaria que nunca.

Cantabria Pago Digital

Con estos antecedentes, y más allá de las implicaciones de polÃtica monetaria que habrÃan de ser tenidas en consideración, podemos afirmar que hoy en dÃa es aún muy difÃcil, por no decir imposible, vivir sin depender necesariamente del efectivo en la España de 2017. Por «vivir sin efectivo» nos referimos a afrontar la cotidianeidad sin necesidad de recurrir a monedas y billetes para hacer frente a los gastos en que incurrimos a diario. Y conseguir hacerlo sin fricciones.

La iniciativa del Gobierno de Cantabria «Cantabria Pago Digital», acogida por la localidad cántabra de Suances desde el pasado 19 de octubre durante aproximadamente un mes, pretende precisamente testar cuán fácil o difÃcil es reducir nuestra dependencia como sociedad del dinero en efectivo, en un momento en que «lo digital», como adelantábamos, se ha instalado en nuestras vidas para quedarse.

El reto que plantea la iniciativa del Gobierno y que cuenta con Banco Santander como socio tecnológico y con la colaboración de Mastercard, no es otro que animar a los ciudadanos de Suances a salir de casa cada dÃa sin portar el monedero y billetera (100% analógicos) y, en su lugar, hacer uso de medios alternativos al efectivo, en teorÃa generalmente aceptados, o al menos diseñados para que lo sean, como pueden ser las tarjetas de pago -fÃsicas o virtualizadas en el móvil- o las nuevas soluciones de pago digital entre particulares, como las app de pago P2P.

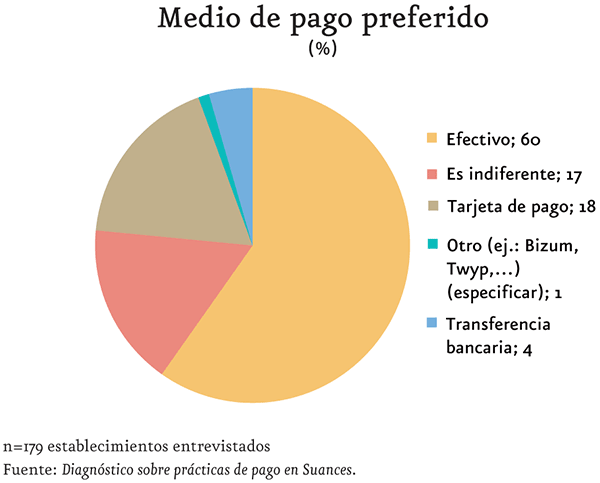

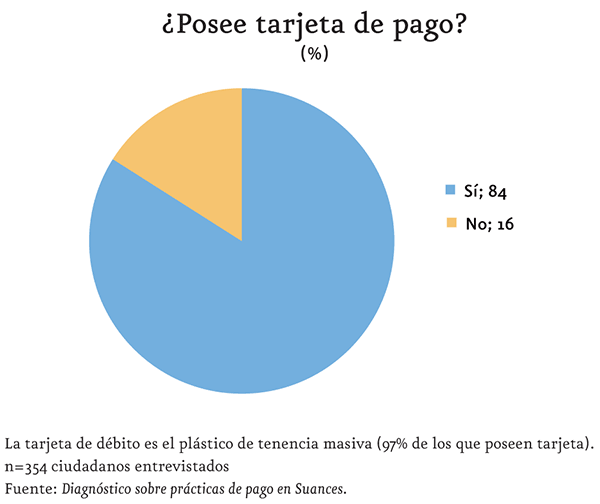

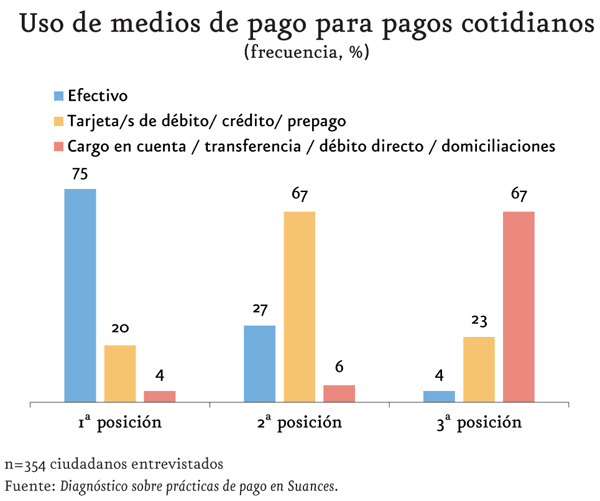

En el caso de las tarjetas de pago -la de débito, la más generalizada- es un medio que el 84% de los adultos de Suances declaran disponer, pero solo uno de cada tres afirma utilizar como principal medio de pago para los gastos cotidianos (y solo un 8% como medio de pago exclusivo). El resto, es decir, siete de cada diez utilizan el efectivo como medio de pago más frecuente. La mitad de los titulares de tarjeta acuden al cajero automático todas las semanas para retirar efectivo con la misma tarjeta con la que podrÃan directamente pagar en el comercio. Estos resultados forman parte del «Diagnóstico sobre prácticas de pago en Suances» realizado en el marco de la iniciativa, disponible en la web dedicada a la misma.

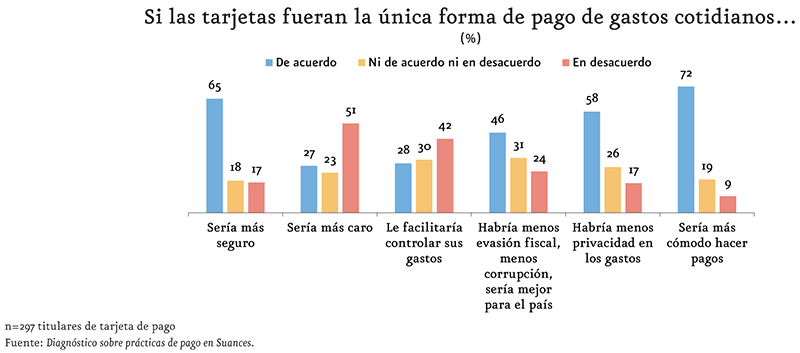

Preguntados por su parecer acerca de una hipotética situación -real, si bien voluntaria durante el periodo señalado en Suances- en la que las tarjetas fueran la única forma de pago de gastos cotidianos, destacan las opiniones favorables en cuanto a los atributos de comodidad (72%) y seguridad (65%), sin incurrir en mayor coste (51%) por operar de este modo. Por el contrario, la falta de privacidad (58%) y la dificultad de controlar los gastos (42%) son los atributos negativos asociados a esta situación. Las motivaciones relacionadas con el mayor control de la evasión fiscal y otros elementos que erosionan el Estado del Bienestar, son relevantes (46%) pero no mayoritarias.

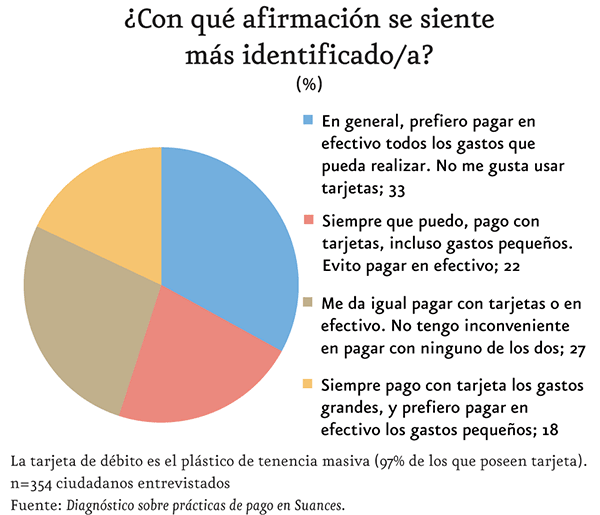

A pesar de lo anterior, la preferencia por el uso exclusivo de efectivo (33%) supera a la preferencia por el uso exclusivo de tarjeta (22%), más acusada cuando se consideran gastos de pequeño importe.

Cuando observamos cómo pagan nuestros vecinos de Europa (datos del Banco Central Europeo), las 74 transacciones de pago con tarjeta per cápita al año registradas en España en 2016 contrastan con las 117 del promedio de la Unión Europea, y están alejadas de las 331 de Dinamarca, las 320 de Suecia, las 250 de Reino Unido, las 164 de Francia, etc... encontrándonos a niveles de Polonia, Eslovaquia, Eslovenia y República Checa en esta variable.

El menor dinamismo que presenta España no puede argumentarse con una situación de falta de acceso a medios de pago alternativos al efectivo, o falta de equipamiento. España se encuentra bien equipada en número de TPV/datáfonos por millón de habitantes (32.200 en 2016), similar a los reportados por Reino Unido, y por encima de paÃses que hemos visto que hacen un uso intensivo de tarjetas de pago (Portugal, Francia, Finlandia, Suecia, etc.). El problema es, por tanto, de uso, de actitudes, aptitudes y hábitos.

Es precisamente a ese cambio de actitudes, aptitudes y hábitos al que pretende contribuir Cantabria Pago Digital, que se erige como una experiencia única y pionera en España de la que se extraen interesantes lecciones de utilidad para todos.

Embajadores sin efectivo

Para maximizar la extracción de aprendizajes de dicha iniciativa y poderlas trasladar a los agentes que corresponda, se está llevando a cabo al tiempo que redactamos este artÃculo, un interesante «experimento social».

Diez ciudadanos de la localidad de Suances, de forma voluntaria, están «intentando sobrevivir» una semana completa realizando todos sus pagos cotidianos -estos que realizamos en la calle a diario- de forma electrónica, con una pulsera prepago cargada con 150 euros. Son «embajadores y embajadoras sin efectivo» cuya experiencia desvelará cuán fácil o difÃcil es superar el reto que planteábamos antes, teniendo en cuenta que el acto de pagar depende de dos partes: la que paga y la que cobra. En este «experimento», la parte pagadora tiene un objetivo claro, pero su cumplimiento dependerá de la otra parte, la que cobra.

Cuando quien cobra ofrece un servicio que compite con otros sustitutivos cercanos, cumplir el objetivo de utilizar exclusivamente un medio de pago electrónico si el cobrador no lo acepta supondrá cierta incomodidad para el embajador/a, pero serÃa algo asumible. Sin embargo, si para el producto o servicio que desea adquirir no existen alternativas cercanas, sà puede suponer enfrentarse a problemas más allá de la incomodidad de caminar varios metros adicionales hasta el siguiente establecimiento que sà acepte el pago electrónico. Evidenciar esta realidad es el propósito de los «embajadores si efectivo», partiendo de la hipótesis de que, en España, el pago con tarjeta de importes «pequeños» (digamos, de menos de 10 euros), todavÃa no es bienvenido.

1 El Consejo de Ministros del 24 de noviembre ha aprobado el Real Decreto que traspone esta directiva: Real Decreto-ley 19/2017, de 24 de noviembre, de cuentas de pago básicas, traslado de cuentas de pago y comparabilidad de comisiones.