Crecimiento sin inflación: estÃmulos necesarios e incentivos del mercado

Octubre de 2017

La crisis financiera internacional de 2008 trajo consigo una ralentización del crecimiento mundial que sólo ahora, casi una década después, la economÃa global parece dejar atrás. Tras tocar fondo en 2016, con un crecimiento del 3,2%, el FMI estima en el último World Economic Outlook que el crecimiento mundial repuntará al 3,6% en 2017 y al 3,7% en 2018.

Pese a todo, la recuperación de la economÃa global adolece de una inflación que sigue por debajo del objetivo fijado por los principales bancos centrales. Una inflación tan exangüe como la que se viene observando en las economÃas desarrolladas desde el inicio de la recuperación económica desincentiva la inversión, ralentiza el desapalacamiento de los sectores más sobreendeudados y supone un lastre para la normalización de la polÃtica monetaria.

Las medidas de polÃtica monetaria no convencional han aliviado el coste de la deuda soberana, han facilitado el desendeudamiento privado, han servido de muro de contención ante riesgos idiosincráticos en los paÃses del área euro y, aunque con menor impacto del esperado en la economÃa real, han relajado sustancialmente las condiciones financieras. Sin embargo, tras años de polÃticas monetarias expansivas, la inflación subyacente tarda más de lo que cabrÃa esperar en converger de manera autosostenida (sin apoyo de estÃmulos) hacia el objetivo del 2%. En este sentido, resulta especialmente significativa la señal enviada por la FED y el BCE en la última revisión de sus respectivas proyecciones macroeconómicas, revisando al alza sus estimaciones de crecimiento y corrigiendo a la baja, aunque ligeramente, sus expectativas de inflación para los próximos años.

La paradoja del crecimiento «sin» inflación viene siendo objeto de atención por parte de organismos internacionales, del mundo académico y de las principales casas de análisis desde el inicio de la recuperación económica. Aunque, por el momento, no exista respuesta unánime, se han apuntado diferentes hipótesis con cierto grado de verosimilitud.

-

Estancamiento secular. La hipótesis del estancamiento secular defiende que el deterioro observado en los indicadores de productividad de las principales economÃas desarrolladas tiene naturaleza estructural, con un impacto permanente en el crecimiento potencial. La economÃa global estarÃa dirigiéndose hacia un escenario de menor crecimiento y menor inflación que en el periodo previo a la crisis. Según esta hipótesis, lo anómalo no serÃan los actuales estándares macroeconómicos, sino los excepcionales registros del periodo transcurrido entre la segunda guerra mundial y la crisis financiera internacional de 2008.

Una interpretación laxa de esta tesis apunta a un efecto histéresis sobre la productividad: la caÃda de la inversión en las primeras etapas de la crisis habrÃa tenido efectos persistentes en la productividad, que estarÃan tardando en diluirse incluso después de desaparecidas sus causas. La débil evolución de la productividad pesarÃa sobre los salarios y estos, a su vez, sobre los precios, ralentizando asà su normalización.

-

TeorÃa cuantitativa del dinero. La teorÃa cuantitativa del dinero, que relaciona la masa monetaria (M) y su velocidad de circulación (V) con el nivel de producción (Q) y su precio (P), aporta una explicación con profundas raÃces en la Historia del pensamiento económico. Una interpretación habitual de la igualdad P à Q = M à V sostiene que, a velocidad constante, un incremento de la masa monetaria debe traducirse en un incremento de la producción medida en términos nominales. En este sentido, las polÃticas monetarias expansivas de los últimos años deberÃan haberse traducido en un crecimiento del PIB nominal sustancialmente mayor al observado. Que no haya sucedido asà (la actividad crece a tasas inferiores a las que cabrÃa esperar y los precios apenas lo hacen) responderÃa, entre otras causas, a las siguientes.

En primer lugar, la economÃa parece haber caÃdo en una trampa de la liquidez cuya consecuencia directa habrÃa sido una reducción de la velocidad de circulación del dinero (V), con lo que el incremento de la masa monetaria (M) habrÃa tenido un menor impacto en el crecimiento nominal (P à Q). En segundo lugar, el incremento de la base monetaria habrÃa tenido un impacto menor del esperado en la masa monetaria, como consecuencia de una ralentización del multiplicador del dinero bancario. En tercer lugar, existen evidencias de un aumento significativo del precio de determinados activos que no forman parte de los Ãndices de precios de consumo, como los bonos soberanos y el inmobiliario residencial en grandes núcleos urbanos. Lejos de haberse desvanecido, la inflación habrÃa encontrado refugio en bienes distintos a los de consumo, alertando a los bancos centrales sobre la posible formación de burbujas y aconsejando una reducción gradual de sus balances (que apenas comienza a llevarse a cabo en el caso de la FED).

-

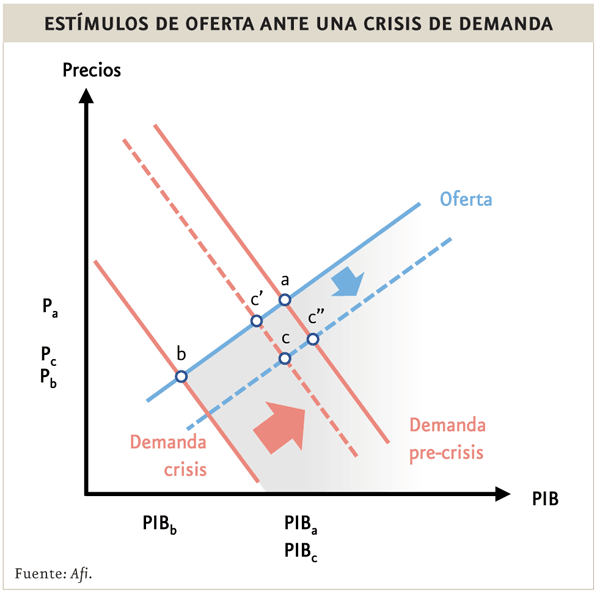

EstÃmulos de oferta ante una crisis de demanda: «two-handed approach». Otra explicación apunta a una ralentización en los procesos de formación y transmisión de precios, como consecuencia de las transformaciones experimentadas en la economÃa mundial durante la última década. A diferencia de la hipótesis del estancamiento secular, los cambios producidos en los mecanismos de formación de precios provendrÃan de una oferta que responde a estÃmulos de mercado y no tendrÃan por qué incidir negativamente en el crecimiento potencial.

Los factores explicativos detrás de esta hipótesis son diversos, siendo la globalización y el impacto de la tecnologÃa los que suscitan un mayor acuerdo. En menor medida, también se señala como factor explicativo el incremento de la flexibilidad en los mercados laborales. EEUU, Alemania y Reino Unido (este último en menor medida) son paradigmáticos en este sentido, pues sus mercados laborales generan moderadas tensiones en los salarios a pesar de registrar tasas de paro próximas a su nivel estructural. Este comportamiento atÃpico encontrarÃa explicación, entre otros factores, en la calidad del empleo generado, en el incremento de la precariedad laboral y en una reducción del poder de negociación de los asalariados.

El modelo de oferta y demanda permite una aproximación sencilla a la cuestión. Asumiendo que nos encontramos ante una crisis de demanda que, en la fase más aguda, condujo a la economÃa a una situación de recesión con deflación (PIBb < PIBa y Pb < Pa) y que, tras la aplicación de estÃmulos, ha conseguido fortalecer la demanda hasta recuperar el nivel de PIB previo a la crisis, una oferta estimulada por la globalización, por el impacto de la tecnologÃa y por mercados laborales más flexibles, no podÃa sino haber resultado en un aumento contenido de la inflación con respecto a la situación de partida (PIBc = PIB0 y Pc < P0).

De esta tesis se infieren dos corolarios especialmente significativos. En primer lugar, si bien la globalización, la tecnologÃa y la flexibilidad laboral han contenido los precios, también han estimulado el crecimiento. Sin estos estÃmulos de oferta, la polÃtica económica consistente en estimular la demanda habrÃa tendido a situar la economÃa en un punto como el c´, al que corresponderÃa un nivel de precios mayor (Pc´ > Pc) pero también una menor producción (PIBc´ < PIBc). O, dicho de otra manera, si la recuperación económica hubiera respondido a los fundamentales anteriores a la crisis habrÃa sido más lenta.

En segundo lugar, la recuperación de la demanda hacia el nivel de pre-crisis, combinada con una expansión de la oferta que responde a incentivos de mercado (tecnologÃa, globalización), conduce a una situación como la señalada en el punto c´´, caracterizada por un nivel de producción superior al inicial (PIBc´´ > PIBa) pero un nivel de precios inferior (Pc´´ < PIBa). La menor presión inflacionista no responderÃa a la debilidad de la demanda sino, al menos en parte, a la fortaleza de la oferta. De ser esto cierto, las economÃas desarrolladas no estarÃan frente a un riesgo de japonización, sino ante un retraso en la llegada de la inflación.

Huelga decir que las explicaciones anteriores no son necesariamente excluyentes entre sÃ. Convergen, a la hora de explicar la débil inflación que está caracterizando la recuperación económica posterior a la crisis financiera internacional, al menos en un punto: la inflación no ha desaparecido, se ha transformado.

Referencias

- BIS Says Globalization Is Answer to Inflation Puzzle, The Wall Street Journal (22/09/2017)

- FMI World Economic Outlook, octubre 2017

- La reflación se hace esperar, Finanzas a la 9, blog de Afi en El PaÃs (11/07/2017)