La constitución del área euro: un área monetaria incompleta

Septiembre de 2017

Un pilar de la construcción europea ha sido la creación de una moneda común. El objetivo de crear dicha moneda se vio precedido por una mayor coordinación de las polÃticas de tipo de cambio. En particular, desde el final del sistema de tipos de cambio fijos de Bretton Woods en 1971, los paÃses europeos han buscado fórmulas para reducir la fluctuación de sus tipos de cambio. La creación del área euro en 1999 fue la culminación de estos esfuerzos.

Desde entonces, la experiencia del área euro muestra que, aparte de una oportunidad, la adopción de la moneda común supone un reto para sus integrantes. En particular, ante la ausencia de una polÃtica monetaria propia, los paÃses deben contar con mecanismos de ajuste alternativos en caso de que sufran un shock especÃfico que no sea común al conjunto del área euro. Estos mecanismos son especialmente importantes en un contexto en el que las caracterÃsticas idiosincráticas hacen a cada paÃs propenso a sufrir un shock asimétrico.

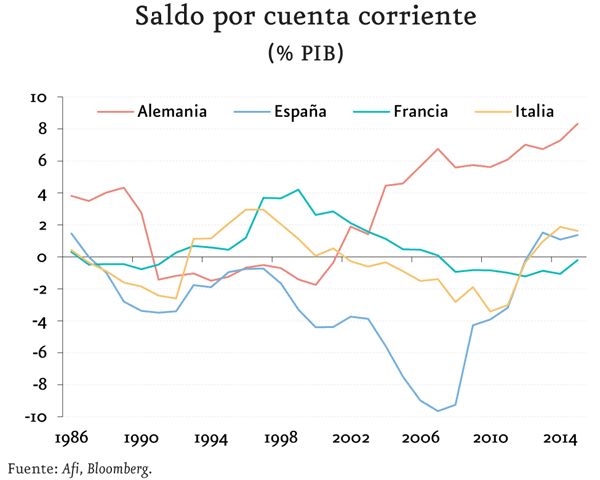

En el caso del área euro, la experiencia de la crisis puso de manifiesto la ausencia de mecanismos de ajuste eficaces. Antes de la crisis ya se observaba la existencia de un desequilibrio que puede provocar shocks asimétricos en la evolución de los saldos por cuenta corriente que se observa en el primer gráfico. Es especialmente notable cómo en el periodo anterior a la crisis se observó un deterioro sustancial del saldo por cuenta corriente de España, mientras paÃses como Alemania mostraban un saldo positivo y creciente. La consecuencia era que Alemania disponÃa de una elevada capacidad de financiación, mientras España tenÃa una necesidad de financiación.

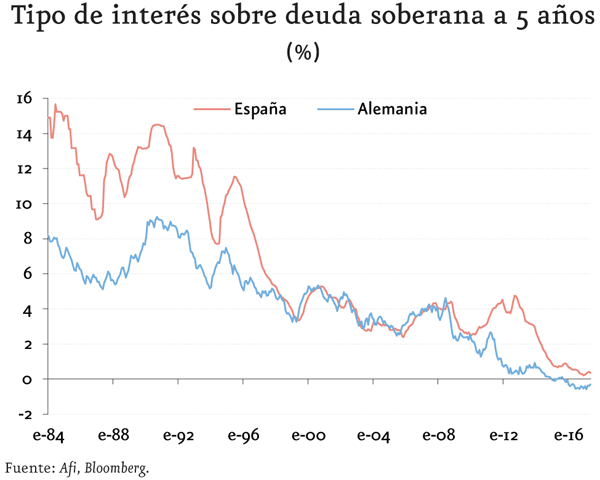

Este desequilibrio se mantuvo durante un periodo de tiempo elevado en el cual se registraban fuertes entradas de financiación en los paÃses como España. La adopción del euro supuso un aumento de la credibilidad de los paÃses miembros y eliminó el riesgo de depreciación de la moneda. La consecuencia fue una fuerte reducción del coste de financiación para un paÃs como España. AsÃ, España fue capaz de financiarse a tipos similares a los de Alemania a partir de 1999.

Sin embargo, en el momento en el que los inversores reevalúan la situación de los paÃses y se cuestionan la propia existencia del área euro estas condiciones se deterioraron, provocando el aumento de los diferenciales comentado en la sección anterior. Desde el comienzo de la crisis comienzan a ampliarse el diferencial de tipos de interés sobre deuda pública de los principales paÃses del área.

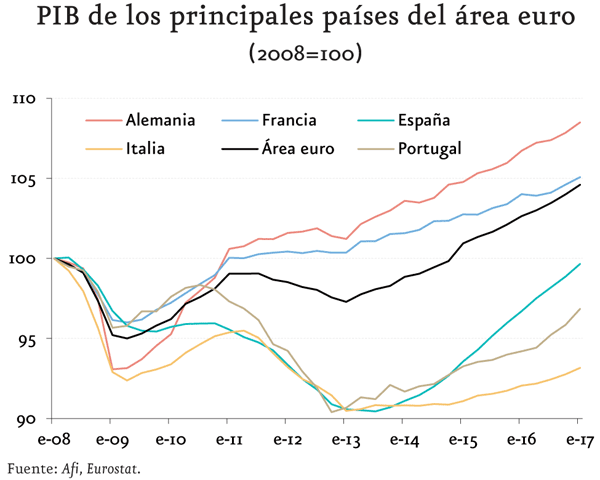

La evolución de estos saldos por cuenta corriente, y un eventual freno a los flujos que los financian es especialmente preocupante en el contexto de una unión monetaria. La ausencia de la capacidad para permitir una depreciación del tipo de cambio provoca que el ajuste deba realizarse de forma interna. Estos ajustes tienden a ser más lentos y más costosos para los paÃses que lo acometen. Ello explica al menos en parte la evolución de dispar de los paÃses del área euro tras 2008.

Es por ello que, para evitar otro proceso de ajuste desordenado, el área euro debe contar con mecanismos para suplir la incapacidad de devaluar la moneda. El área euro avanzó durante la crisis en la creación de instrumentos e instituciones para facilitar el ajuste. Si bien se trataron de sentar las bases para conseguir una unión monetaria más completa a medio plazo, los avances se acometieron en un contexto de elevada presión por parte de los mercados, que cuestionaban la integridad del área euro.

En este marco, los avances más audaces se consiguieron en los asuntos más urgentes. En particular, se creó un mecanismo de rescate propio del área euro (Mecanismo Europeo de Estabilidad). Por otro lado, marcó un verdadero hito la creación de las Outright Monetary Transactions (OMT), mecanismo mediante el cual el Banco Central Europeo podrÃa comprar deuda de los paÃses que estuviesen en un programa de rescate. De esta forma se dotó de credibilidad a los programas de rescate de los paÃses.

Sin embargo, quedó pendiente la profundización de la Unión en otros aspectos que permitan fortalecerla de forma estructural. Es por ello que actualmente abundan las propuestas esa dirección, incluidas algunas formuladas por la Comisión Europea. Las propuestas suelen pasar generalmente por tres áreas. En primer lugar, la creación de una unión fiscal. En segundo lugar, la aceleración hacia la unión bancaria. Por último, la creación de instituciones comunes que gestionen las nuevas competencias que adquirirÃa una unión monetaria reforzada. El objetivo serÃa fortalecer la unión monetaria, de forma que su integridad no vuelva a cuestionarse.

Los últimos 30 años han mostrado la importancia de que la unión monetaria se complemente con instrumentos para gestionar shocks asimétricos. Sin embargo, la implementación de estas reformas está todavÃa lejos. Por lo general, requieren un equilibrio entre compartir riesgos entre los paÃses y exigencias, fundamentalmente desde paÃses acreedores, de reducir los riesgos a compartir para evitar problemas de riesgo moral. La clave reside en la capacidad de aunar voluntades para avanzar en esta dirección.

El momento actual, en ausencia de presiones sobre la unión monetaria y en un contexto macroeconómico favorable es propicio para acometer reformas que tengan impacto a largo plazo. El riesgo es que en tal escenario el incentivo para realizar esfuerzos para ir hacia una unión monetaria más completa es menor. SerÃa un error: es importante que cuando el próximo shock impacte sobre la unión monetaria, ésta disponga de los mecanismos suficientes para poder hacer frente al mismo sin que se ponga en riesgo la propia existencia de la unión.