«Sandboxes»: regulación y consumidores

Septiembre de 2017

Los profundos avances en el ámbito tecnológico están posibilitando una mejora de eficiencia en numerosos procesos, especialmente dentro del mundo de las finanzas, asà como la aparición de nuevas empresas de naturaleza tecnológica que operan con un carácter especializado en nichos financieros (fintechs) y que ofrecen nuevas formas de operar o nuevos productos.

Las fintech tienen la capacidad de aportar soluciones tendentes a optimizar el funcionamiento del sistema financiero en su conjunto, intensificando la competencia y reduciendo los costes para sus participantes. No obstante, dado su carácter innovador, sus implicaciones para la economÃa real son, en muchos casos, difÃciles de mesurar. Por ello, la respuesta desde el ámbito regulatorio debe ser equilibrada, evitando excesos normativos que penalicen su correcto desarrollo y contribución a la creación de un sistema financiero más robusto pero, a su vez, ofreciendo las garantÃas necesarias a los consumidores de estos productos.

Para cumplir con este propósito, en diferentes paÃses están creándose espacios o herramientas para realizar testeos de cómo funcionarÃan y qué impacto podrÃan tener estas nuevas tecnologÃas en la economÃa real antes de ser utilizadas de manera general. La denominación que le han proporcionado a estos entes es la de sandboxes (literalmente caja de arena, tradicionalmente referido a los sitios acotados de los parques donde juegan los más pequeños).

El primer sector dónde se utilizó el término sandbox es el de la industria informática, aplicado a los entornos de pruebas creados para testear nuevos desarrollos informáticos sobre una copia del código fuente, es decir, sin alterar el código original. Como resultado, el desarrollador puede entender y testear nuevos desarrollos o aplicaciones sin afectar la estabilidad del sistema.

De manera homóloga al término informático, los sandboxes regulatorios son, tal y como los define la Financial Authority Conduct (FCA)1, «espacios seguros» en los que las empresas pueden experimentar y testear nuevos productos y servicios, modelos de negocio y mecanismos de entrega sin asumir, de manera inmediata, todos los requerimientos regulatorios puedan aplicar a la actividad en cuestión (en muchos casos las entidades que operan en estos espacios están exentas de las normativas aplicables).

En estos espacios participan tanto los nuevos actores que han surgido en el panorama fintech, sobre todo orientados a la industria financiera aunque también existen estos entes en otras industrias, como actores tradicionales en la búsqueda del desarrollo de nuevos productos o sistemas además del regulador que, de manera general, hace las veces de «supervisor del sandbox». Después de realizar el testeo de estos nuevos productos, es el regulador pertinente quien deberá decidir si estos nuevos productos se pueden lanzar al mercado y bajo qué normativa.

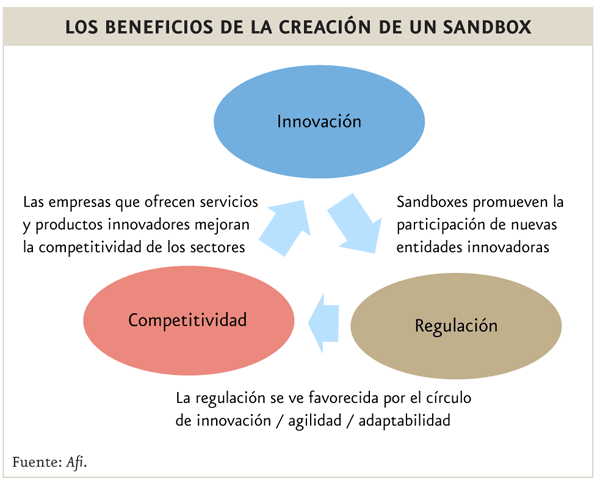

Al igual que en el caso de la informática, el objetivo principal de estos espacios es conocer el impacto potencial que pueden tener estas innovaciones sobre los consumidores y sobre el sistema financiero, asà como sobre los agentes tradicionales, siempre en busca de una mayor competitividad. Entre sus principales ventajas, un sandbox regulatorio permite que más productos innovadores alcancen el mercado, de una manera mucho más rápida y a menor coste lo que, en última instancia, deberÃa beneficiar al consumidor final. Es por ello que, tanto empresas emergentes (start-ups) como incumbentes2 (calco inglés utilizado para denominar a los operadores tradicionales del mercado) demandan estos espacios y una respuesta regulatoria acorde con la agilidad inherente a los nuevos productos y procesos que ofrecen.

¿Por qué un sandbox regulatorio es beneficioso para la innovación?

La creación de sandboxes regulatorios está permitiendo reorientar el negocio de las entidades financieras tradicionales desde un ángulo más centrado en el cumplimiento normativo hacia un modelo de negocio basado en el consumidor, adaptando la oferta a las necesidades de los mismos. En este sentido, la respuesta a las nuevas demandas (denominado time-to-market en inglés) mejora de manera ostensible con la incorporación de estas nuevas innovaciones.

Otro de los aspectos clave que puede impulsar la implementación de un sandbox es, para los proveedores de servicios financieros, el desarrollo de una cultura de la innovación que haga que se evolucione hacia procesos más eficientes y productos individualizados para cada cliente, generando un cÃrculo beneficioso en el que se estarÃan ligados innovación-regulación-competitividad.

Si los procesos de generación de regulación se ven agilizados y responden a las demandas de las empresas se podrÃa solucionar unos de los cuellos de botella que se perciben en mayor medida por parte de las start-ups a la hora de generar nuevos productos o servicios como es el de los costes asociados tanto directa al desarrollo de las innovaciones como de manera indirecta (por ejemplo, el tiempo de asimilación por parte del regulador de esta nueva tecnologÃa).

Por último, al igual que potencia el aprendizaje continuo, los sandboxes podrÃan llegar a incentivar la participación de posibles inversores y estudiar los proyectos de manera individual, asà como el posible impacto, su aceptación entre los consumidores y las exigencias que el regulador3.

Experiencias alrededor del mundo

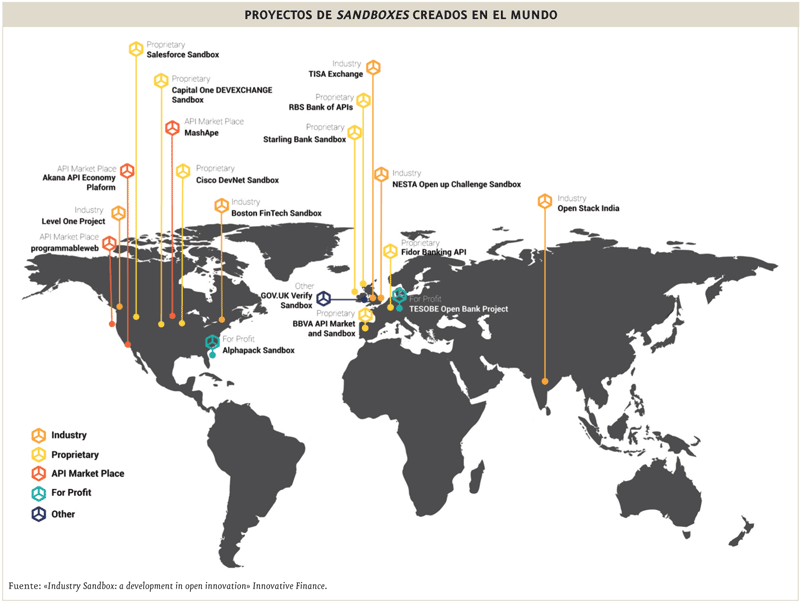

Uno de los primeros referentes en la creación de un sandbox regulatorio ha sido Reino Unido que en mayo 2015, como parte de una iniciativa realizada por la FCA para ayudar al fomento de la innovación en las pymes y empresas tradicionales como forma de promover la competitividad, creó un espacio supervisado en el que proporcionar a empresas un menor tiempo de comercialización, las salvaguardas necesarias para la protección del consumidor y un mejor acceso a la financiación.

Este tipo de ayudas habrÃan propiciado que, según los datos proporcionados por las diferentes asociaciones de fintech, Reino Unido aglutine a más del 50% de las start-ups asociadas al entorno fintech y, adicionalmente, que estas sean las que más iniciativas están llevando a cabo (por ejemplo, Innovate Finance, asociación de fintech en Reino Unido, en colaboración con la CFA, ha lanzado recientemente una consulta pública para explorar la posibilidad de crear un sandboxes liderados por la industria -«Industry Sandbox4»-).

Poco después de la creación del sandbox regulatorio en Reino Unido se promovió la misma iniciativa en Australia, con las diferencias comentadas con anterioridad. La difusión de los sandboxes en otras partes del mundo está siendo clara a la vista de los beneficios derivados de su implantación para todos los implicados. De este modo, tenemos ejemplos de sandboxes en Singapur, Nueva Zelanda o Indonesia, lugares que se están convirtiendo en focos donde la industria financiera está transformándose con fuerza.

¿Qué es necesario para la creación de un sandbox?

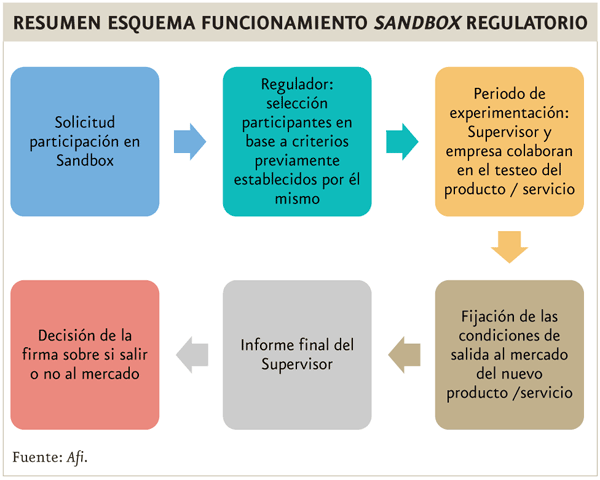

Para la creación de un sandbox regulatorio es necesaria la trasparencia en el escenario de elección o para entrada de los nuevos actores, asà como en las decisiones que se tomen a lo largo del proceso en términos de admisión o elección.

Es el supervisor del sandbox el que establece los criterios de valoración de los proyectos presentados por las entidades, asà como las caracterÃsticas que deben tener para que pueden acceder a estas herramientas. Atendiendo a los diferentes casos que se han desarrollado alrededor del mundo, existen básicamente dos tipos de selección para participar en el sandbox:

- uno que se basarÃa en un análisis individual de cada proyecto, al estilo del realizado en Reino Unido por la FCA, que además se basa en un proceso de presentación de proyectos al estilo de cohortes (por grupos con un número cerrado de participantes),

- otro basado en un enfoque global, como es el caso del modelo australiano, que se basa en unos parámetros prefijados de antemano por el supervisor del sandbox.

Una vez se han establecido los criterios a seguir para la participación en el sandbox, se determinan parámetros adicionales dentro de este espacio, como son la duración o el alcance del mismo. En términos medios, la duración de un sandbox varÃa entre 6 y 12 meses aunque, como ocurre en Reino Unido, algunos proyectos pueden durar más tiempo por lo que el regulador deberÃa ser flexible en este sentido. Otro de los aspectos relevantes es el sistema de compensación para los consumidores que participan en este entorno ya que, uno de los fines últimos de estos espacios, es la protección del consumidor ante las nuevas innovaciones.

En relación con las funciones a desarrollar por el supervisor, éstas deberÃan estar orientadas a promover la flexibilidad de los nuevos productos y procesos para poder responder de forma rápida y ágil a la demanda de los consumidores. Cabe destacar que el desarrollo de las nuevas tecnologÃas promueve, principalmente, el acceso a los productos de manera ágil e inmediata por parte de los consumidores adaptándose a los cambios en las preferencias de los mismos. Para ello, lo que demandan estas nuevas entidades es que la regulación también tenga esa agilidad y se pueda adaptar de manera rápida.

Tras haber pasado todo el periodo de experimentación, las condiciones de salida al mercado las establecerÃa el supervisor. Para ello, el supervisor realiza un informe indicando la normativa a cumplir por cada proyecto, de manera individual al estilo Reino Unido o de manera global, para garantizar un acceso seguro a los consumidores. Un sandbox contribuye a amoldar la normativa existente a los nuevos modelos de negocio, asà como la toma de decisiones de los distintos supervisores para incentivar las mejoras de eficiencia y competitividad comentadas con anterioridad. Al final, la consecución que logra la introducción de un sandbox es realizar un proceso de aprendizaje continuo, que sirva tanto para las empresas innovadoras como para los reguladores.

Sandbox en España

Las peticiones para la creación de un sandbox regulatorio en España han ganado peso en los últimos meses tanto por parte de la industria fintech española que a través de la Asociación Española de fintech e Insurtech (AEFI), presentó en febrero un Libro Blanco de la regulación fintech en España en el que, entre otras, se proponÃan la creación de un marco de medidas regulatorias para fomentar la innovación financiera (sandbox regulatorio) análogo al modelo inglés.

Más reciente ha sido la ya comentada nota de posición de la AEB, representante de la industria bancaria, apoyando la idea de crear un sandbox «que permita a los bancos y a las empresas que deseen ofrecer servicios financieros innovadores la posibilidad de desarrollar productos en este tipo de entorno». Adicionalmente, se aboga por la creación en el medio plazo de un marco europeo común que limite el arbitraje regulatorio entre los paÃses de la región.

En este sentido es importante señalar el apoyo que la industria fintech está recibiendo por parte de la Comisión Europea (CE) que, con la revisión del Plan de Acción de creación de una Unión de Mercado de Capitales (CMU), está analizando de qué modo la tecnologÃa financiera puede contribuir a ampliar y profundizar los mercados de capitales, para lo que en marzo de este año lanzó una consulta pública que le permitirá identificar la forma de ayudar a fintech registradas en un paÃs de la UE a realizar actividades transfronterizas.

Los principios que defiende la CE son5:

- Neutralidad tecnológica, de modo que se apliquen las mismas normas tanto a los productos y los servicios comercializados de la manera tradicional, como a los comercializados por vÃa digital.

- Proporcionalidad, de modo que las normas estén adaptadas a distintos modelos de negocio, tamaños y actividades.

- Mayor integridad, para garantizar la transparencia, la privacidad y la seguridad de los consumidores.

En España, según datos de EAFI, actualmente existen entre 200 y 2015 entidades fintech que emplean a más de 2.500 trabajadores y que en 2016 captaron unos 250 millones de euros de inversión. Estas cifras, no obstante, todavÃa están muy por debajo de las representativas de otros paÃses como EEUU, Reino Unido o Canadá.

Desde el ámbito regulatorio, para dar respuesta a las demandas de la industria, la CNMV ha habilitado, como primer paso, un portal fintech que, según se indica en el propio portal, pretende facilitar ayuda a los promotores y entidades financieras sobre los aspectos normativos del mercado de valores que pudieran afectar a sus proyectos y crear un espacio informal de comunicación con los promotores y entidades financieras sobre iniciativas en este ámbito.

En lo relativo a la creación de un sandbox regulatorio, la CNMV ha manifestado6 la posibilidad de desarrollar un entorno de pruebas que permita a las empresas fintech evaluar sus caracterÃsticas y viabilidad en un ámbito controlado si bien, para el que, por el momento, no se conoce una propuesta concreta.

1 Financial Conduct Authority, «Regulatory sanbox», noviembre 2015.

2 El 4 de julio la Asociación Española de Banca (AEB) publicó una nota de posición de la industria bancaria española apoyando la creación en España de un sandbox que permita a bancos y empresas desarrollar productos en este tipo de entornos.

3 La FCA en su informe sobre sandboxes habla sobre la incorporación a estos espacios de inversores que podrÃan facilitar el desarrollo de las start-ups con la correspondiente inyección de capital.

4 http://industrysandbox.org/

5 http://europa.eu/rapid/press-release_IP-17-609_es.htm

6 http://www.finanzas.com/noticias/mercados/bolsas/20170420/cnmv-valora-creacion-banco-3607206.html