Banco Popular: resolución «a la europea»

Agosto de 2017

El pasado 7 de junio conocÃamos la noticia de la adquisición de Banco Popular por parte de Santander, tras determinar el Mecanismo Ãnico de Supervisión (SSM, por su siglas en inglés) que la primera entidad estaba en una situación de inviabilidad o a punto de estarlo («failling or likely to fail») y la posterior decisión de la Junta Ãnica de Resolución de resolver la entidad.

Las caracterÃsticas más representativas de la operación son las siguientes:

- Amortización del 100% de las acciones en circulación de Banco Popular y conversión en acciones del 100% de los instrumentos de capital adicional de nivel 1 (CoCo) y su posterior amortización total.

- Conversión en acciones del 100% de los instrumentos de capital de nivel 2 (deuda subordinada).

- Compra por Santander del 100% de las acciones de los instrumentos de capital de nivel 2 por valor de un euro y el anuncio de una ampliación de capital de aproximadamente 7.000 millones de euros que prevé realizar en el mes de julio.

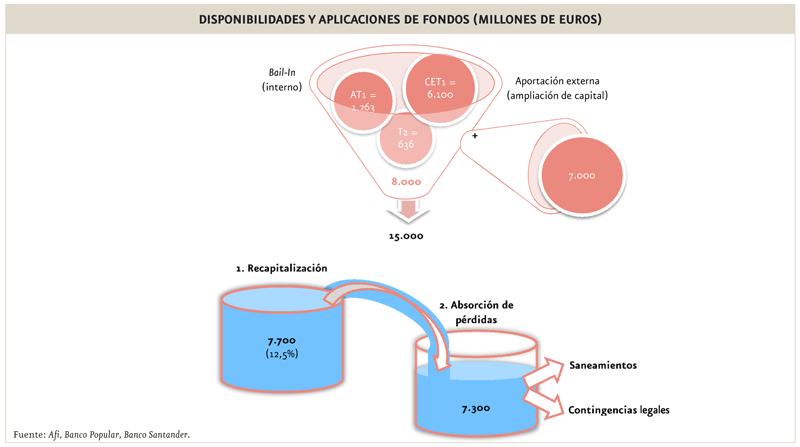

Lo más relevante del proceso descrito vendrÃa del análisis de la disponibilidad de fondos y el destino de los mismos, distinguiendo entre la recapitalizacio´n necesaria para asimilar el balance del Banco Popular y la absorcio´n de pe´rdidas para las posibles contingencias legales y el saneamiento de los activos improductivos que, en este último caso, para situarse en la cobertura media del sector ascenderÃa a unos 5.000 millones de euros.

El montante final que se dispondrÃa alcanza aproximadamente los 15.000 millones de euros, entre la recapitalización anunciada y el bail-in interno. Si la intención de Santander es alcanzar una ratio de capital para Banco Popular que se sitúe en torno a la media del sector a cierre de 2016, por ejemplo, 12,5%, necesitarÃa 7.700 millones de euros. Esto derivarÃa en que se tendrÃa unos 7.300 millones de euros para la absorción de pérdidas, y el consecuente saneamiento del balance (recordemos que ascenderÃan a aproximadamente 5.000 millones de euros para llegar a la media del sector), además de afrontar las posibles contingencias legales que podrÃa derivar este proceso (principalmente demandas judiciales de accionistas que acudireron a las últimas ampliaciones de capital).

Descripción del procedimiento

La principal caracterÃstica del proceso seguido ha sido la celeridad, factor indispensable para garantizar la estabilidad financiera y evitar el posible contagio al resto del sector financiero. Esta rapidez ha sido posible porque en el procedimiento sólo estaba involucrada una entidad, situación que se contrapone a la que existe en la actualidad en Italia donde, en los casos de Banca Popolare di Vicenza y Veneto banca, también declarados como inviables o a punto de serlo por el SSM, se ha determinado ir a un proceso de liquidación.

En este proceso entrarÃa en juego, por un lado, un tercer participante, Intesa San Paolo, que absorberÃa parte del negocio de estas entidades por un valor simbólico y, por otro lado unas ayudas que proporcionará el Gobierno (distinguiendo entre 4.800 millones de euros de inyección directa de capital y unas garantÃa que ascenderán a un máximo de 12.000 si la masa de liquidación no es suficiente) para que principalmente no se vean afectadas las ratios de solvencia de Intesa tras la adquisición.

A la luz de este proceso en Italia, las diferencias son evidentes: en Banco Popular no hubo ningún tipo de ayuda pública y las pérdidas las han soportado los accionistas y los tenedores de CoCo y de deuda subordinada.

Para mayor claridad en la exposición del proceso, desarrollamos a continuación las principales fases del mismo:

- El Mecanismo Ãnico de Supervisión determina la inviabilidad de la entidad y realiza un mandato a la Junta Ãnica de Resolución (SRB por sus siglas en inglés) para iniciar el proceso.

- El SRB, en el marco de la Directiva de Recuperación y Resolución Bancaria (BRRD), ejecuta la decisión de resolver el Banco Popular, adoptando las medidas necesarias según lo dispuesto en el artÃculo 29 del Reglamento (UE) nº 806/2014 del Parlamento Europeo y del Consejo de 15 de julio de 2014.

- Aprobación por parte de la Comisión Europea del esquema de resolución propuesto por SRB.

- El FROB, recibe mandato del SRB y entre ambas autoridades se decide los términos del bail-in.

- Tras el bail-in, en un procedimiento competitivo exprés se adjudica Banco Popular por 1 euro al Banco Santander.

Situación del panorama bancario español tras la adquisición

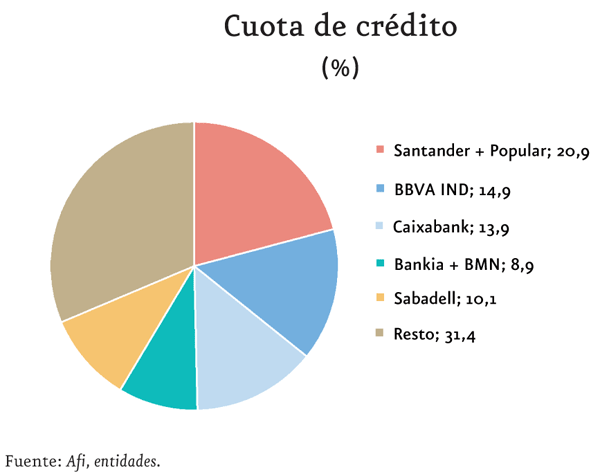

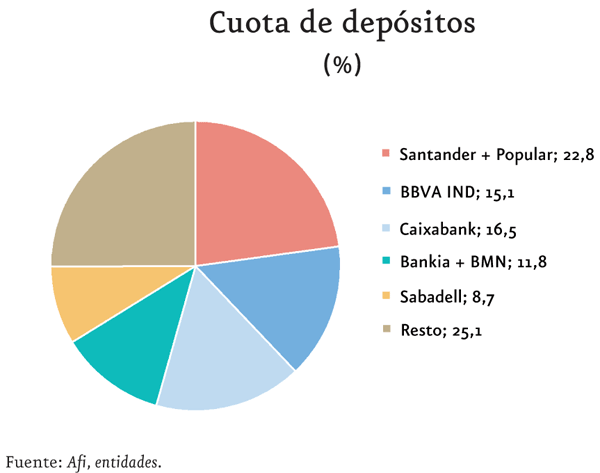

Tras el proceso, resulta de interés ver cómo ha quedado el sector bancario español en el ámbito nacional y en qué posición queda la unión de las, hasta la fecha del proceso, tercera y sexta entidad en términos de volumen de crédito.

La adquisición de Banco Popular le ha supuesto a Santander convertirse en lÃder en crédito a clientes y depósitos en el ámbito nacional, superando a Caixabank, que venÃa ostentando dicha posición. Sin embargo, esta posición tan predominante puede verse afectada por la más que probable reducción de balance que Santander acometerá en los próximos meses.

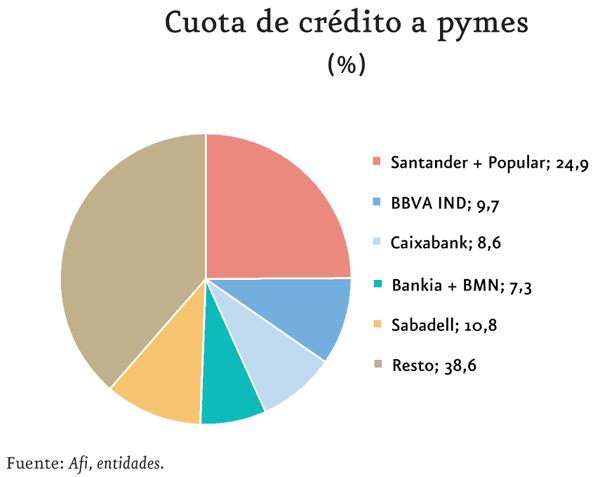

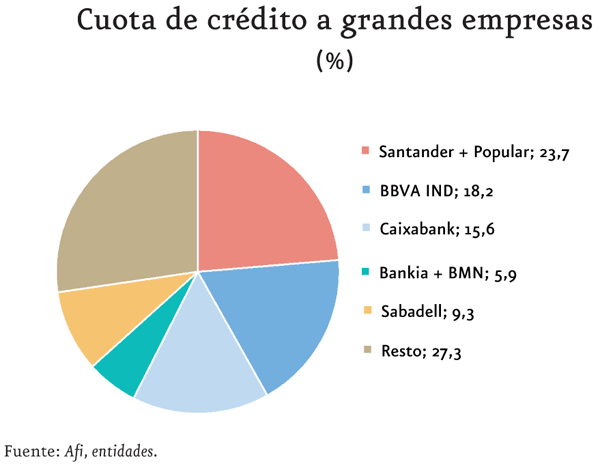

En relación a los segmentos de crédito, el agregado Santander/Popular se convierte en lÃder destacado en el segmento pymes, situándose en una cuota cercana al 25% del total de crédito. En términos de grandes empresas, Santander refuerza su posición de lÃder situándose en una cuota cercana el 24% del total de crédito, ya que Popular le aporta cinco puntos porcentuales adicionales en este segmento.

La alta orientación al segmento de empresas que sustentaba el plan estratégico de Popular, hace que Santander intente aprovechar las economÃas de escala y las sinergias que se podrán producir, utilizando el proceso para disminuir los costes de financiación y hacer esta cartera aún más rentable.

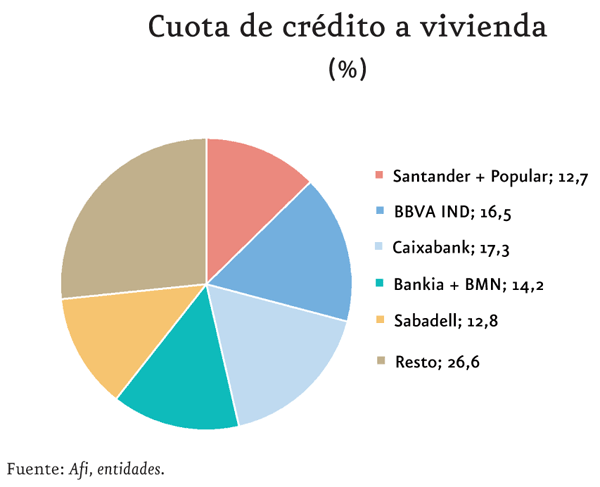

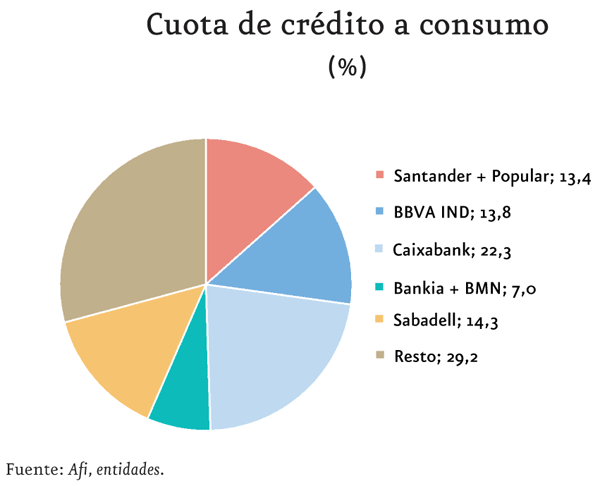

Es en el segmento de familias (vivienda y consumo) todavÃa queda lejos de los grandes competidores, donde Caixabank sigue ostentando el liderazgo por delante de BBVA.

En términos de oficinas, la suma de las dos entidades no consigue alcanzar en número a Caixabank, ni será ese el objetivo, ya que los ajustes de capacidad que acometerá Santander por la redundacia de oficinas en un mismo territorio disminuirá dicha cifra de manera sutancial.

Sin embargo, es en algunas zonas rurales donde la red de Popular puede conllevar un incremento de Santander, como Galicia, Castilla-León y AndalucÃa, donde, tras los procesos corporativos llevados a cabo por Popular estos últimos años (adquisición de Banco Pastor o Banco AndalucÃa) gozaba de una posición predominante.

SÃntesis y valoración

Tras la descripción del procedimiento, lo más destacable sin duda es la celeridad con la que se ha llevado a cabo el proceso, asà como que puede considerarse equilibrado por haber descansado en un bail-in muy agresivo en acciones, bonos convertibles y deuda subordinada en aras de evitar la utilización de capital público. Además, la resolución ha respetado los principios básicos de la BRRD.

El proceso de resolución de Banco Popular no pone en duda la «Unión Bancaria», como sà lo hace el caso italiano, ya que se ha restringido a lo estipulado en la Directiva de resolución y se ha acogido al modelo determinado por las instituciones europeas.

Para finalizar, la operación deja a Santander como lÃder indiscutible en el mercado nacional en el segmento de pymes, donde ostentaba una posición relativamente menor, asà como la posibilidad de aprovechar las posibles sinergias y ecomÃas de escala para reducir los costes y hacer las carteras de Popular aún más rentables.