Incertidumbre polÃtica y mercados

Junio de 2017 «La reciente desconexión entre incertidumbre de polÃtica económica y volatilidad en mercados tiene mucho que ver con la positiva evolución de las expectativas de crecimiento y el mantenimiento de una laxitud extrema en las condiciones financieras globales, en la que los bancos centrales han jugado un papel muy relevante»Los eventos con un marcado componente de riesgo de naturaleza (geo)polÃtica han exhibido en la historia una marcada influencia sobre la percepción de la incertidumbre económica y, con ello, sobre la evolución de las principales variables financieras, que en definitiva son un reflejo de las expectativas sobre la evolución económica futura.

Desde hace ya varios trimestres venimos asistiendo a una acumulación de eventos de naturaleza polÃtica que, de una u otra forma han influido en el comportamiento de las principales variables financieras. Habiendo dejado atrás episodios tan relevantes como el referéndum sobre la permanencia de Reino Unido en la UE, las elecciones presidenciales en EEUU y, más recientemente, en Francia, una mirada hacia adelante nos alerta de que el horizonte de los próximos trimestres contiene otras cuantas citas de relevancia en este ámbito: elecciones parlamentarias en Reino Unido (8 de junio), legislativas en Francia (11 y 18 de junio) y Alemania (26 de septiembre), un posible adelanto electoral en Italia para el otoño, el conflicto por la posible celebración de un referéndum en Cataluña, etc. sin olvidar la situación en Corea del Norte.

Resulta lógico en este contexto que los principales organismos internacionales y autoridades monetarias se hagan eco del posible impacto que la incertidumbre generada por dichos eventos (de forma previa a su celebración y, en caso de materializarse un resultado negativo) pueda tener sobre las condiciones financieras, y del rol de éstas en la evolución de la actividad económica.

El último en hacerlo ha sido el Banco Central Europeo, en su Informe de Estabilidad Financiera (Financial Stability Review), publicado recientemente. En concreto, la autoridad monetaria de la UME se hacÃa eco de la relación existente entre la incertidumbre generada por motivos de polÃtica económica y la volatilidad en las principales variables financieras.

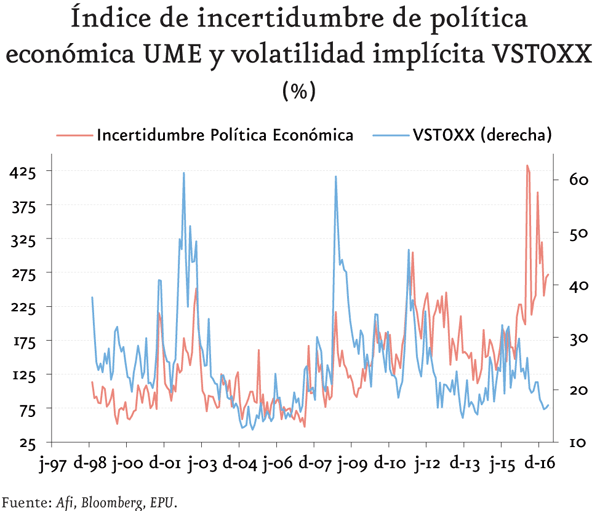

La primera se aproxima por los Ãndices de incertidumbre en materia de polÃtica económica, que tratan de sintetizar en una única medida el nivel de aquella en un momento determinado del tiempo, a través de búsquedas en medios de palabras clave asociadas con la incertidumbre económica, polÃtica y general. También se usan medidas de divergencia o convergencia entre previsiones económicas realizadas por analistas, o de número de medidas o regulaciones en materia fiscal cuya expiración está cercana en el tiempo1.

La segunda, se sintetiza a través de Ãndices de volatilidad en los mercados de acciones, diseñados para reflejar el sentimiento inversor y el nivel de incertidumbre económica a través de la volatilidad a corto plazo de opciones y futuros sobre Ãndices bursátiles. En el caso de EEUU, la variable utilizada es el Ãndice VIX, que recoge la volatilidad implÃcita en los contratos de opciones sobre el Ãndice S&P500. Su homólogo en Europa es el VSTOXX, calculado para el selectivo EuroStoxx 50 y cuya relación histórica con el VIX es muy estrecha.

La relación entre ambas variables, incertidumbre económica y volatilidad en mercado, es por lo general muy estrecha y persistente en las últimas dos décadas, como puede observarse en el gráfico a continuación, relativo a Europa.

En todo caso, llama la atención cómo la acumulación de eventos de riesgo de corte polÃtico desde 2016 (referéndum en Italia, elecciones legislativas en Holanda y presidenciales en Francia) apenas ha tenido un impacto apreciable en la volatilidad de los mercados de acciones. La misma evolución ha tenido lugar para EEUU, donde la incertidumbre fue máxima alrededor del mes de noviembre pasado, coincidiendo con la elección de Trump como Presidente de este paÃs. El resultado favorable al Brexit en junio de 2016 tampoco desencadenó -más allá de en las primeras sesiones- un repunte fuerte de la volatilidad en los mercados.

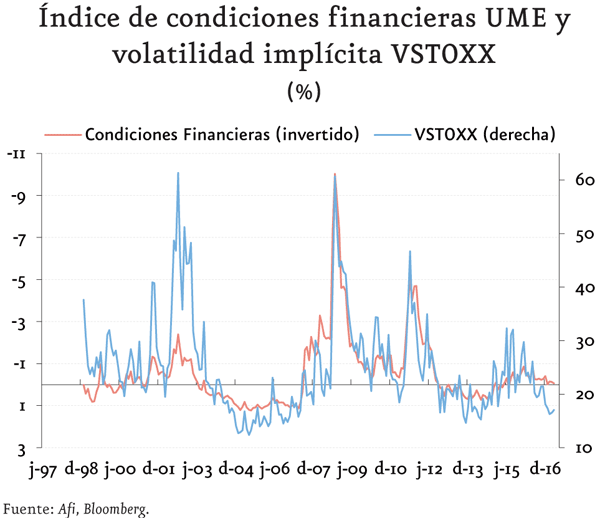

¿Cómo explicar esta aparente desconexión reciente entre incertidumbre polÃtica (al alza) y volatilidad (en mÃnimos)? La clave la encontramos, en la conjunción de dos factores que han minimizado el impacto de la incertidumbre polÃtica sobre los mercados: el primero, la positiva evolución de las condiciones cÃclicas o expectativas de recuperación económica. El segundo, el mantenimiento de una laxitud extrema en las condiciones financieras globales, medidas por el nivel de estrés financiero en los mercados monetarios, de bonos y de acciones y en la disponibilidad de crédito bancario. En este segundo factor, los bancos centrales (Fed, BCE y BoE) han jugado un papel muy relevante con el mantenimiento de una polÃtica monetaria muy acomodaticia.

En adelante, a la hora de seguir las importantes citas polÃticas que quedan en el horizonte, además de tener en cuenta el grado de incertidumbre que generen, la mirada del analista y los inversores debe de estar puesta en la evolución paralela de las condiciones cÃclicas y en el mensaje que viertan los bancos centrales. La otra reflexión que se deduce de lo anterior, en clave europea, es que el BCE tendrá que tener muy presente el calendario electoral en la UE a la hora de diseñar su estrategia de salida de una situación excepcionalmente acomodaticia, que por otra parte cada vez encuentra menor justificación para prolongarse demasiado en el tiempo.

1 Para más información ver http://www.policyuncertainty.com/index.html